Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.542 questões

Com relação às demonstrações contábeis, julgue o item que se segue.

A demonstração dos fluxos de caixa (DFC) pode ser dividida

em atividades operacionais, de investimento e de

financiamento. Saldo negativo nas atividades operacionais

significa que a empresa teve prejuízo contábil no período.

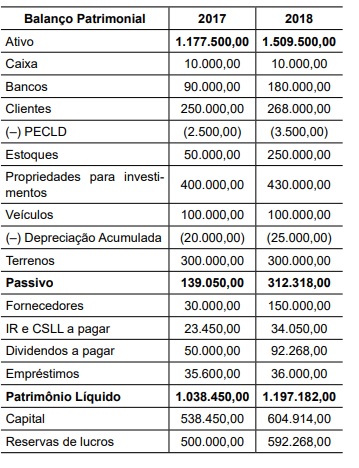

Da Demonstração dos Fluxos de Caixa e da Demonstração do Resultado da Cia. Taubaté, referente ao exercício de 2018, foram extraídas as seguintes informações em R$:

Receita de Vendas 2.500.000,00

CMV 1.450.000,00

Resultado Negativo da Equivalência

Patrimonial 60.000,00

Despesas Operacionais, exceto Depreciação 480.000,00

Despesas de Depreciação 200.000,00

Reversão de Provisões 40.000,00

Tributos sobre o Lucro 120.000,00

Lucro Líquido do Exercício 350.000,00

Aumento de Recebíveis 220.000,00

Diminuição de Estoques 170.000,00

Aumento de Fornecedores 180.000,00

Aumento de Contas a Pagar (inclusive tributos) 40.000,00

O valor dos fluxos de caixa decorrentes das atividades

operacionais da companhia no exercício, calculado pelo

método indireto e considerando-se apenas as informações acima, correspondeu em R$, a:

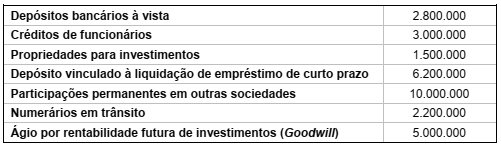

Os dados a seguir serão utilizados para responder a questão.

A empresa MM&Cia. possuía as seguintes contas em seu Ativo em 31/12/2017:

Acerca das contas apresentadas, o Saldo das Disponibilidades em 31/12/2017 é:

A respeito das demonstrações contábeis, julgue o item que se segue.

A partir da análise da demonstração dos fluxos de caixa,

o usuário da informação toma conhecimento de como

a entidade financia suas atividades, descritas através dos

fluxos operacional, de investimento e de financiamento.

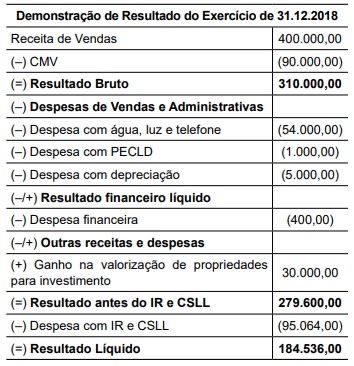

A empresa XYZ apresentou a seguinte Demonstração do Resultado do Exercício para o ano fiscal findo em 31/dez/20X3:

Receita de vendas R$ 17.600,00

Despesa de depreciação (R$ 300,00)

Outras despesas operacionais (R$ 14.800,00)

Imposto de renda (R$ 100,00)

Lucro líquido R$ 2.400,00

As mudanças nos ativos e passivos circulantes para o mesmo período são divulgadas abaixo:

Conta patrimonial Montante da variação Sentido da variação da conta patrimonial

Contas a receber R$ 880,00 Diminuição

Estoques R$ 100,00 Aumento

Despesas antecipadas R$ 200,00 Diminuição

Contas a pagar R$ 180,00 Diminuição

Outros passivos circulantes R$ 350,00 Aumento

Considerando que tanto o imposto de renda quanto as outras despesas operacionais foram pagas dentro do exercício fiscal de 20X3, o valor computado no fluxo de caixa operacional para XYZ, gerado pela atividade operacional foi, em reais,

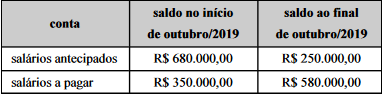

Uma empresa apresentou apenas a informação financeira relativa ao pagamento dos funcionários no mês de outubro de 2019,o que correspondeu a R$ 750.000,00. Além dessa informação,apresentou o seguinte quadro explicativo.

Conforme essas informações, a despesa de salários do período foi de

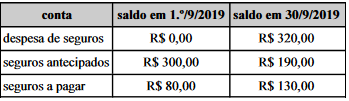

Uma empresa contratou seguros no valor de R$ 210,00, em1.º/9/2019, e apresentou as seguintes informações em 30/9/2019.

Consoante essas informações, assinale a opção que indica o montante que deve ter sido evidenciado na demonstração do fluxo do disponível a título de pagamento de seguros no mês de setembro de 2019.

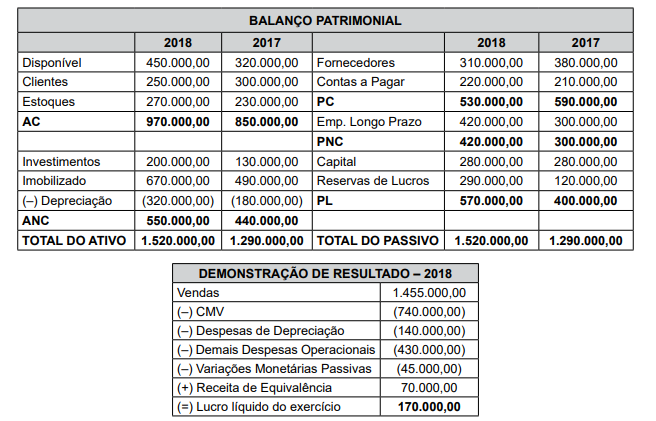

Dados informados pela contabilidade da Cia. ABC relativos ao exercício findo em 2018:

1. O acréscimo do imobilizado em 2018 deve-se à aquisição de uma máquina, paga à vista, por R$ 180.000,00.

2. As variações cambiais passivas são decorrentes de empréstimos de longo prazo obtidos no exterior.

3. A companhia obteve um novo aporte de empréstimos externos de longo prazo em 2018 no valor de R$ 75.000,00.

4. A conta de Passivo Circulante, Contas a Pagar, é utilizada exclusivamente para registrar a contrapartida credora de despesas operacionais ainda não quitadas pela companhia.

O valor dos fluxos de caixa das atividades operacionais em 2018 correspondeu, em R$, a:

( ) A DFC é um demonstrativo utilizado para verificar questões ligadas a como está sendo gerado o caixa de uma empresa. ( ) A DFC, assim como as demais demonstrações contábeis, é regulamentada pelos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC). A DFC, em especial, é regulamentada pelo CPC 03, com suas revisões. ( ) Quando um usuário utiliza a DFC, as informações deverão ser úteis para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, possibilitando avaliar e comparar o valor presente dos fluxos de caixa futuros de diferentes companhias. ( ) Informações futuras dos fluxos de caixa podem ser utilizadas como indicadores para previsão de fluxos de caixa históricos, tendo em vista as projeções a serem realizadas pelos analistas.

A sequência está correta em

Assinale a alternativa em que a decisão com base no fluxo de caixa está corretamente descrita.

Após análise, é possível afirmar que: