Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.584 questões

A Demonstração dos Fluxos de Caixa DFC objetiva, basicamente, evidenciar a movimentação financeira da empresa, no decorrer de um exercício social.

Nesse contexto, a expressão “as principais atividades geradoras de receita da entidade pelas transações que envolvem a consecução de seu objeto social” corresponde à definição técnica de

Na elaboração da DFC pelo método indireto, ou método da reconciliação, os recursos monetários das atividades operacionais são demonstrados pela adição de despesas ou exclusão de receitas, que não representam saídas ou entradas de dinheiro, respectivamente, ao lucro

A Demonstração dos Fluxos de Caixa (DFC) evidencia as operações realizadas pela empresa que provocam alterações no seu Caixa, que é formado pelo dinheiro em Caixa, Saldo de Bancos conta Movimento e Equivalentes de Caixa.

Nesse contexto do Caixa e dos fluxos de caixa, as aplicações

financeiras são consideradas equivalentes de caixa

quando o seu vencimento ocorrer em prazo, em dias, não

superior a

Considerando-se, todavia, apenas a informação disponível e utilizando-se o método direto, será apurado, em reais, um fluxo de caixa no valor de

• Dinheiro em caixa: R$ 9.000,00 • Conta Corrente no Banco T: R$ 200.000,00 • Investimentos em Poupança: R$ 70.000,00 • Contas a Receber de Clientes, com vencimento em 7 dias: R$ 90.000,00 • CDB - Certificado de Depósito Bancário, com 30 dias de carência: R$ 500.000,00 • Contas a Receber de Clientes, com vencimento em 80 dias: R$ 400.000,00 • Fundos de Investimentos, com 5 anos de carência: R$ 8.000,00

Sendo assim, para efeitos da Demonstração dos Fluxos de Caixa, o total a ser apresentado como Caixa e Equivalentes de Caixa, em reais, é de

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue o item que se segue.

Na elaboração da demonstração de fluxo de caixa (DFC) pelo

método direto, é facultado à entidade fornecer a conciliação

entre lucro líquido e fluxo de caixa líquido das atividades

operacionais.

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Uma redução no saldo da conta de estoques de matérias-primas

em função de uma devolução efetuada representa uma fonte de

caixa; uma redução na conta de fornecedores como resultado

de um desconto obtido representa uma aplicação de caixa.

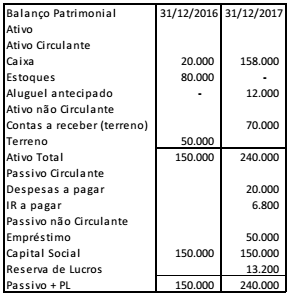

Uma sociedade empresária apresentava os seguintes balanços patrimoniais, em 31/12/2016 e em 31/12/2017.

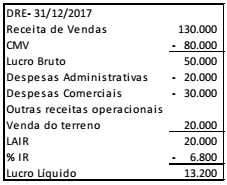

Além disso, a Demonstração do Resultado do Exercício, em 31/12/2017, era a seguinte:

Assinale a opção que indica o fluxo de caixa gerado pela atividade

operacional da sociedade empresária, em 2017.

A Cia. B efetuou as seguintes transações, em 2017.

• Integralização de capital social, por meio de um imóvel no valor de R$ 200.000;

• Compra de computadores, para pagamento em agosto de 2018, por R$ 10.000;

• Pagamento de empréstimo bancário, contraído em 2014 no valor de R$ 30.000;

• Pagamento de despesas diversas, no valor de R$ 50.000;

• Resgate de debênture, no valor de R$ 18.000;

• Pagamento de dividendos, que haviam sido reconhecidos no ano anterior no valor de R$ 15.000;

• Venda de mercadorias à vista, por R$ 300.000;

• Reconhecimento dos custos das mercadorias vendidas, no valor de R$ 200.000;

• Compra de participação em empresa coligada, no valor de R$ 40.000.

Sobre a Demonstração dos Fluxos de Caixa da Cia. B, com base nas recomendações do Pronunciamento Técnico CPC 03- Demonstração dos Fluxos de Caixa, assinale a afirmativa correta.

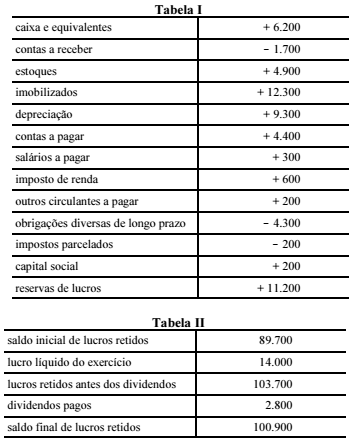

A seguir, a tabela I apresenta, em reais, as variações entre os dois últimos exercícios, verificadas por uma empresa em suas demonstrações contábeis; e a tabela II apresenta, em reais, a composição da demonstração dos lucros ou prejuízos acumulados do exercício mais recente da referida empresa.

Conforme os dados das tabelas I e II, o total, em reais, das fontes de

caixa a ser considerado para o exercício mais recente foi de

Uma das principais finalidades da Contabilidade é buscar indicativos de fatores positivos ou negativos sobre a saúde financeira e administrativa da empresa com base nos números do Balanço Patrimonial.

Com base nessa premissa, considere o demonstrativo comparativo do Balanço Patrimonial da Cia. Comercial Ltda. dos anos de X4, X5 e X6, abaixo, e responda às próximas 4 (quatro) questões.

Qual o Quociente de Cobertura Total do Balanço de X6 e o que ele demonstra acerca da empresa?

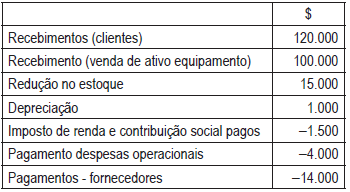

Para responder às duas questões a seguir, considere as seguintes Demonstrações Financeiras da Cia. Maricá Ltda.:

Ainda com relação à Demonstração do Fluxo de Caixa elaborada com base nos elementos das Demonstrações Financeiras da Cia. Maricá Ltda., é correto afirmar que:

Para responder às duas questões a seguir, considere as seguintes Demonstrações Financeiras da Cia. Maricá Ltda.:

Com base nos elementos nelas contidos, para fins de elaboração da Demonstração do Fluxo de Caixa, indique os valores para “Recebimento das Vendas”, “Pagamento a Fornecedores” e “Pagamento de Despesas”, respectivamente.

A Demonstração do Fluxo de Caixa (DFC) deve ser segmentada basicamente para demonstrar as atividades em três áreas:

I – Atividades Operacionais

II – Atividades de Investimento

III – Atividades de Fluxo de Estoque

IV – Atividades de Financiamento

V – Atividades de Custeio

VI – Atividades de Capital

I. Depreciação: as empresas podem lançar sistematicamente uma parte dos custos de aquisição de ativos permanentes contra as receitas anuais. II. Fluxo de caixa operacional: representa o volume do fluxo de caixa disponível para os investidores após a cobertura de todas as necessidades operacionais e o pagamento de investimentos em ativos permanentes e ativos circulantes líquidos pela empresa. III. Fluxo de caixa livre: representa o que ela consegue gerar em suas atividades operacionais regulares – produção e venda de bens e serviços.

Quais estão corretos?

ENTRADAS Recebimentos de clientes....................... R$ 833,00

TOTAL DAS ENTRADAS...................... R$ 833,00

SAÍDAS Pagamento a fornecedores .................. (R$ 135,00) Pagamento de despesas ..................... (R$ 310,00)

TOTAL DAS SAÍDAS .......................... (R$ 445,00)

VARIAÇÃO DO PERÍODO................... (+) SALDO DO INÍCIO DO PERIODO R$ 500,00 = SALDO NO FINAL DO PERÍODO

Assinale a alternativa correta com base na DFC.

I. As Atividades de Financiamento são os gastos efetuados no Realizável a Longo Prazo, em Investimentos, no Imobilizado ou no Intangível, bem como as entradas por venda dos ativos registrados nos referidos subgrupos de contas. II. As Atividades de Investimento são os recursos obtidos do Passivo Não Circulante e do Patrimônio Líquido. Devem ser incluídos aqui os empréstimos e financiamentos de curto prazo. As saídas correspondem à amortização destas dívidas e os valores pagos aos acionistas a título de dividendos, distribuição de lucros. III. As Atividades Operacionais atividades têm ligação com o capital circulante líquido da empresa. São explicadas pelas receitas e gastos decorrentes da industrialização, comercialização ou prestação de serviços da empresa.