Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.565 questões

Utilize as informações a seguir, relativas ao Balanço Patrimonial e Demonstração do Resultado da Cia. Comercial Morgana, de 2015, para responder às questões de números 31 a 37.

Balanço Patrimonial | |||||

31.12.2015 | 31.12.2014 | 31.12.2015 | 31.12.2014 | ||

Disponível | 250.000,00 | 180.000,00 | Fornecedores | 800.000,00 | 680.000,00 |

Recebíveis | 740.000,00 | 660.000,00 | Contas a Pagar | 350.000,00 | 370.000,00 |

Estoques | 310.000,00 | 290.000,00 | PC | 1.150.000,00 | 1.050.000,00 |

AC | 1.300.000,00 | 1.130.000,00 | Emp. Longo Prazo | 670.000,00 | 560.000,00 |

Investimentos | 300.000,00 | 260.000,00 | PNC | 670.000,00 | 560.000,00 |

Imobilizado | 2.000.000,00 | 1.610.000,00 | Capital | 620.000,00 | 520.000,00 |

(–) Depreciação | (800.000,00) | (650.000,00) | Reservas de Lucros | 360.000,00 | 220.000,00 |

ANC | 1.500.000,00 | 1.220.000,00 | PL | 980.000,00 | 740.000,00 |

TOTAL DO ATIVO | 2.800.000,00 | 2.350.000,00 | TOTAL DO PASSIVO +PL | 2.800.000,00 | 2.350.000,00 |

Demonstração de resultado – 2015 | |

Vendas | 2.100.000,00 |

(–) CMV | (1.400.000,00) |

(–) Despesas de Depreciação | (150.000,00) |

(–) Demais Despesas Operacionais | (410.000,00) |

(=) Lucro líquido do exercício | 140.000,00 |

Considerando-se o ano comercial de 360 dias, o prazo médio de renovação de estoques da companhia foi equivalente, em número de dias, a:

-

Dado: utilize o estoque médio do ano, calcule seu giro com duas casas decimais e despreze as casas decimais do número de dias

Utilize as informações a seguir, relativas ao Balanço Patrimonial e Demonstração do Resultado da Cia. Comercial Morgana, de 2015, para responder às questões de números 31 a 37.

Balanço Patrimonial | |||||

31.12.2015 | 31.12.2014 | 31.12.2015 | 31.12.2014 | ||

Disponível | 250.000,00 | 180.000,00 | Fornecedores | 800.000,00 | 680.000,00 |

Recebíveis | 740.000,00 | 660.000,00 | Contas a Pagar | 350.000,00 | 370.000,00 |

Estoques | 310.000,00 | 290.000,00 | PC | 1.150.000,00 | 1.050.000,00 |

AC | 1.300.000,00 | 1.130.000,00 | Emp. Longo Prazo | 670.000,00 | 560.000,00 |

Investimentos | 300.000,00 | 260.000,00 | PNC | 670.000,00 | 560.000,00 |

Imobilizado | 2.000.000,00 | 1.610.000,00 | Capital | 620.000,00 | 520.000,00 |

(–) Depreciação | (800.000,00) | (650.000,00) | Reservas de Lucros | 360.000,00 | 220.000,00 |

ANC | 1.500.000,00 | 1.220.000,00 | PL | 980.000,00 | 740.000,00 |

TOTAL DO ATIVO | 2.800.000,00 | 2.350.000,00 | TOTAL DO PASSIVO +PL | 2.800.000,00 | 2.350.000,00 |

Demonstração de resultado – 2015 | |

Vendas | 2.100.000,00 |

(–) CMV | (1.400.000,00) |

(–) Despesas de Depreciação | (150.000,00) |

(–) Demais Despesas Operacionais | (410.000,00) |

(=) Lucro líquido do exercício | 140.000,00 |

Considerando-se o ano comercial de 360 dias, o prazo médio de recebimento das vendas da companhia em 2015 foi, em número de dias, igual a:

Dado: utilize a média de recebíveis e despreze as casas decimais

A Demonstração dos Fluxos de Caixa das Atividades Operacionais é composto da acumulação dos dados de recebimento e pagamento oriundos da Demonstração de Resultados.

Numa hipótese em que uma determinada empresa apresenta as seguintes informações em suas Demonstrações Contábeis:

|

BALANÇO PATRIMONIAL Descrição das Contas |

31.01.2016 $ |

29.02.2016 $ |

ATIVO |

||

CIRCULANTE |

||

Disponível |

2.000 |

3.400 |

Duplicatas a Receber |

3.600 |

5.200 |

TOTAL DO ATIVO |

5.600 |

8.600 |

PASSIVO |

||

Duplicatas a Pagar |

0 |

400 |

PATRIMONIO LÍQUIDO |

||

Capital |

4.000 |

4.800 |

Lucros Acumulados |

1.600 |

2.400 |

TOTAL DO PASSIVO |

5.600 |

8.600 |

DEMONSTRAÇÃO DO RESULTADO |

FEVEREIRO/2016 |

Receita de Serviços |

$ 36.600 |

(-) Custo de Serviços Prestados |

$ 34.800 |

(=) Lucro Bruto |

$ 1.800 |

LUCRO LÍQUIDO |

$ 1.800 |

É certo afirmarmos que o Fluxo de Caixa das Atividades Operacionais, no período demonstrado acima, foi igual a

Com base na lei 6.404/76 e com relação às Demonstrações dos Fluxos de Caixa e do Valor Adicionado, assinale a alternativa incorreta:

A adoção das Normas Internacionais de Contabilidade Pública (IP-SAS – Internacional Public Sector Accounting Standards) aproximou as demonstrações contábeis a serem elaboradas e divulgadas pelas entidades públicas, exigindo que sejam elaboradas e divulgadas as demonstrações como a Demonstração dos Fluxos de Caixa. Abaixo, são apresentados os recebimentos e os pagamentos realizados, nos exercícios findos em 31/12/2014 e 31/12/2015, necessários e suficientes para a elaboração da referida demonstração.

2.015 |

2.014 |

|

Tributação |

150 |

120 |

Juros pagos |

(1,5) |

(1) |

Fornecedores |

(25) |

(20) |

Juros recebidos |

5 |

3,5 |

Gastos com pessoal |

(60) |

(48) |

Doações (incentivos) |

30 |

24 |

Inativos (aposentadorias) |

(30) |

(21) |

Recebimento de dividendos |

15 |

12 |

Compra de ativo imobilizado |

(35) |

(28) |

Amortização de empréstimos |

(45) |

(31,5) |

Captação de novos empréstimos |

100 |

80 |

Venda de bens e prestação de serviços |

10 |

7 |

Recebimento pela venda de imobilizado |

50 |

35 |

Recebimento pela alienação de investimentos |

80 |

64 |

Aquisição de valores mobiliários em moeda estrangeira |

(40) |

(28) |

Diante dos dados disponibilizados, os valores relativos ao Fluxo de Caixa líquido cerado/consumido pelas atividades operacionais (FCO), Fluxo de Caixa líquido gerado/consumido pelas atividades de Investimento (FCI) e Fluxo de Caixa líquido gerado/consumido pelas atividades de financiamentos (FCF), no exercício de 2015, respectivamente, são

I - No Brasil, com a modifi cação da Lei nº 6.404/76 pela Lei nº 11.638/07, tornou-se obrigatória para as companhias de capital aberto e para as grandes sociedades. II - A DFC evidencia as modifi cações ocorridas no saldo de disponibilidades (caixa e equivalentes de caixa) da companhia em determinado período. III - A Lei nº 11.638/07 substitui a DOAR (Demonstração das Origens/Aplicações de Recursos) pela DFC. IV - As práticas internacionais dispõem que esta demonstração seja segregada em três tipos de fl uxos de caixa: Fluxo Operacional, Fluxo Financeiro e Fluxo de Investimentos.

Está CORRETO o que se afi rma apenas em:

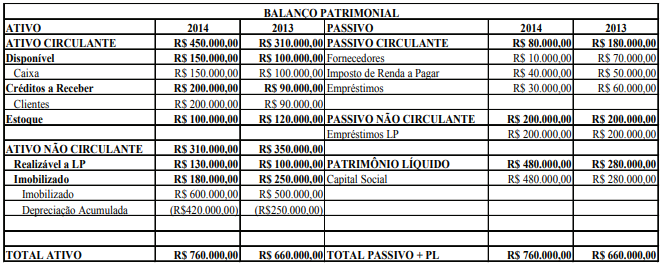

A Cia. Ipanema apresenta seus Balanços Patrimoniais dos exercícios sociais dos anos de 2013 e 2014.

De acordo com a Demonstração do Fluxo de Caixa (DFC) e baseado exclusivamente nas informações

dos Balanços Patrimoniais da Cia. Ipanema, marque a opção em que o fluxo de caixa das atividades de

investimentos no ano de 2014, está CORRETO.

O benefício econômico futuro incorporado a um ativo é o seu potencial em contribuir, direta ou indiretamente, para ______________________ para a entidade. Tal potencial pode ser produtivo, quando o recurso for parte integrante das atividades ______________ da entidade. Pode também ter a forma de conversibilidade em caixa ou equivalentes de caixa ou pode ainda ser capaz de reduzir as saídas de caixa, como no caso de processo industrial alternativo que reduza os custos de produção.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas.

A companhia Aplica Tudo Ltda. iniciou suas atividades em dezembro de 2015 e apresentou as seguintes informações:

• no início de suas atividades, os proprietários subscreveram capital em R$ 100.000,00;

• em janeiro de 2015, os proprietários integralizaram R$ 60.000,00;

• em fevereiro, a empresa tomou um empréstimo bancário no valor de R$ 32.000,00, para aquisição de um ativo;

• em março, a empresa adquiriu o ativo no montante de R$ 50.000,00.

Baseando-se nessas informações, bem como no conceito do fluxo de caixa indireto, pode-se afirmar que, desde o início da Companhia, as atividades

Uma empresa efetuou as seguintes transações em julho de 2015:

• Venda de estoque à vista: R$ 800.000,00. • Recebimento à vista de royalties: R$ 100.000,00. • Pagamento de seguros: R$ 48.000,00. • Pagamento de funcionários terceirizados: R$ 60.000,00. • Recebimento por restituição de imposto sobre a renda: R$ 27.000,00. • Venda à vista de ativo que antes era destinado a aluguel: R$ 80.000,00. • Amortização de empréstimo bancário obtido para a compra de estoque: R$ 600.000,00.Com base nas informações acima, assinale a opção que indica a geração de caixa pela atividade operacional, apresentada na Demonstração dos Fluxos de Caixa, em 31/07/2015.

Assinale a alternativa em que a decisão com base no fluxo de caixa está corretamente descrita.

Após análise, é possível afirmar que:

A Demonstração dos Fluxos de Caixa é importante demonstração contábil para a verificação da situação de liquidez das entidades. Na DFC de uma grande empresa comercial verificou-se os seguintes dados:

Diante desses números é correto afirmar que

É CORRETO afirmar que: