Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.624 questões

Uma empresa efetuou as seguintes transações em julho de 2015:

• Venda de estoque à vista: R$ 800.000,00. • Recebimento à vista de royalties: R$ 100.000,00. • Pagamento de seguros: R$ 48.000,00. • Pagamento de funcionários terceirizados: R$ 60.000,00. • Recebimento por restituição de imposto sobre a renda: R$ 27.000,00. • Venda à vista de ativo que antes era destinado a aluguel: R$ 80.000,00. • Amortização de empréstimo bancário obtido para a compra de estoque: R$ 600.000,00.Com base nas informações acima, assinale a opção que indica a geração de caixa pela atividade operacional, apresentada na Demonstração dos Fluxos de Caixa, em 31/07/2015.

Assinale a alternativa em que a decisão com base no fluxo de caixa está corretamente descrita.

Após análise, é possível afirmar que:

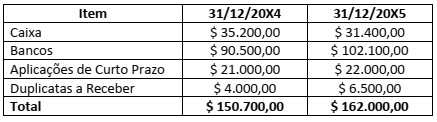

A Demonstração dos Fluxos de Caixa é importante demonstração contábil para a verificação da situação de liquidez das entidades. Na DFC de uma grande empresa comercial verificou-se os seguintes dados:

Diante desses números é correto afirmar que

É CORRETO afirmar que:

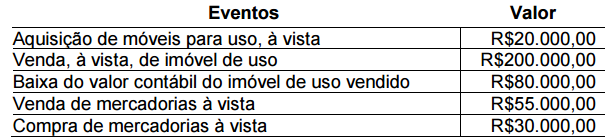

Uma Sociedade Empresária apresentou os seguintes eventos em 2015:

Considerando-se o reflexo desses eventos nas atividades

apresentadas na Demonstração dos Fluxos de Caixa, é CORRETO

afirmar que:

Na contabilidade os dados constantes do Balanço Patrimonial são melhor interpretados por meio das demonstrações contábeis que explicam a realidade de suas contas. De acordo com o exposto correlacione, adequadamente, as colunas de acordo com a função de cada demonstração apresentada.

1. DRE.

2. DMPL.

3. DOAR.

4. DFC.

5. DLPAC.

( ) Variação da conta lucros acumulados.

( ) Aumento ou diminuição do Patrimônio Líquido.

( ) Variação das disponibilidades.

( ) Variação do capital circulante líquido.

( ) Variação das contas do patrimônio líquido.

A sequência está correta em

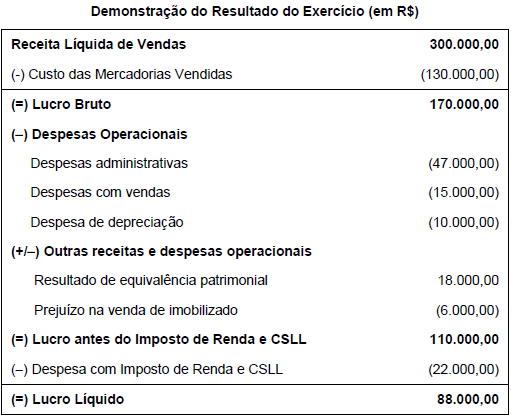

A Cia. Falta Caixa apresentou a seguinte Demonstração do Resultado do Exercício referente ao ano de 2015:

Com base nos dados apresentados acima, na elaboração da Demonstração dos Fluxos de Caixa pelo Método Indireto, o Lucro

Líquido Ajustado pelos efeitos das transações que não envolvem caixa e pelos efeitos de itens de receita ou despesa

associados com fluxos de caixa das atividades de investimento ou de financiamento tem o valor de, em reais,