Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.584 questões

A partir dos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), novos parâmetros para a contabilidade brasileira foram estabelecidos, incluindo as demonstrações contábeis a serem apresentadas. De acordo com os pronunciamentos do CPC, julgue os itens seguintes.

I- A demonstração dos resultados abrangentes deve ser apresentada como coluna da demonstração de mutações do patrimônio líquido.

II- Na demonstração dos fluxos de caixa, os eventos que impactam o caixa devem ser classificados, no mínimo, em atividades operacionais, atividades de investimento e atividades de financiamento.

III- A demonstração do resultado do exercício inicia-se pela receita bruta de vendas, seguida pela dedução dos impostos, devoluções e abatimentos.

Assinale a opção correta.

Em determinado exercício social, uma empresa distribuiu dividendos de R$ 28 milhões sobre seu lucro líquido e, nesse mesmo período, foram verificadas as seguintes modificações em saldos patrimoniais:

• diminuição de R$ 17 milhões em contas a receber;

• aumento de R$ 49 milhões em estoques;

• aumento de R$ 123 milhões no imobilizado;

• aumento de R$ 93 milhões em depreciações acumuladas;

• aumento de R$ 44 milhões em fornecedores a pagar;

• aumento de R$ 3 milhões em salários e encargos a pagar;

• aumento de R$ 6 milhões em impostos e contribuições a recolher;

• aumento de R$ 2 milhões em debêntures a resgatar no curto prazo;

• redução de R$ 43 milhões em financiamentos de longo prazo a pagar;

• redução de R$ 2 milhões em impostos parcelados a vencer;

• aumento de R$ 2 milhões no capital social;

• aumento de R$ 112 milhões nas reservas de lucros.

Nessa situação hipotética, o caixa gerado nas atividades operacionais foi

A Cia. Branca tem participação no Capital Social da Cia. Azul.

Em dezembro de 2016, a Cia. Azul transferiu à Cia. Branca, R$ 20.000 relativos a juros de capital próprio da empresa.

Assinale a opção que indica a correta classificação da transação na Demonstração dos Fluxos de Caixa da Cia. Branca, dado que a sociedade empresária não divulgou nota explicativa evidenciando o tratamento contábil.

De acordo com a legislação societária, os princípios de contabilidade e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte, relativo a demonstrações contábeis.

Situação hipotética: Uma empresa, durante determinado

exercício, realizou adições em seu ativo biológico e, ao fim do

exercício, verificou que o saldo de partes relacionadas foi

reduzido. Assertiva: Nessa situação, esses fatos afetarão a

demonstração dos fluxos de caixa pelo método indireto,

diminuindo o fluxo de caixa aplicado nas atividades de

investimentos.

Considere as seguintes informações sobre a empresa ABC, a serem utilizadas para descontar o fluxo de caixa de projetos:

Capital de terceiros = $ 450.000,00

Capital próprio = $ 1.050.000,00

Taxa livre de risco: 10%

Taxa de retorno do mercado: 17%

Beta da empresa: 1,4

Taxa de juros para capital de terceiros, antes dos impostos: 23%

Impostos = 40%

Com base nessas informações,

Com base nos pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

Se determinada companhia realizar negócios que gerarem

fluxos de caixa em moeda estrangeira, os valores advindos

dessas transações deverão ser apresentados, na demonstração

dos fluxos de caixa, na moeda funcional, aplicando-se, para

isso, a taxa de câmbio pertinente registrada na data da

transação.

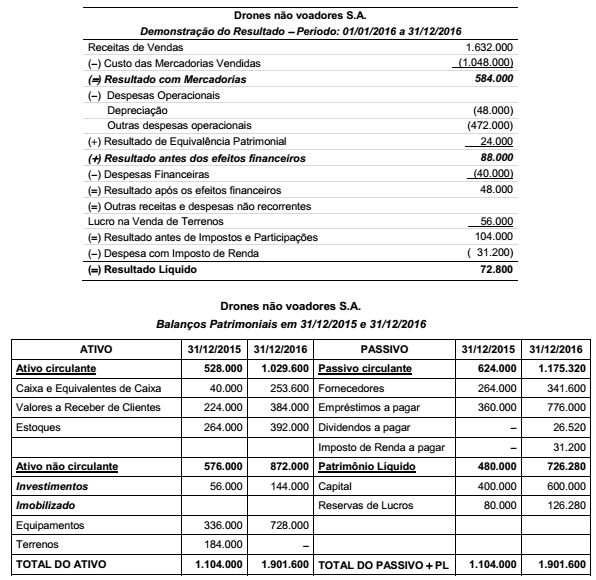

A Demonstração do Resultado do ano de 2016 e os Balanços Patrimoniais em 31/12/2015 e 31/12/2016 da empresa Drones não voadores S.A. são apresentados nos dois quadros abaixo.

Durante o ano de 2016 a empresa não vendeu nenhum outro bem ou direito do Ativo não circulante além do terreno, não liquidou

qualquer empréstimo e não pagou as despesas financeiras do ano. Os valores em reais no ano de 2016, correspondentes

ao Caixa das Atividades Operacionais, Caixa das Atividades de Investimento e ao Caixa das Atividades de Financiamento foram,

respectivamente, em reais:

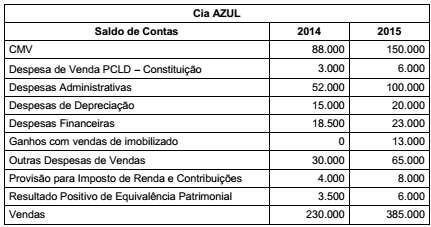

Conforme mostras a tabela abaixo as Contas de Resultado da Cia Azul nos períodos de 2014/2015 foram:

Levando em conta os dados fornecidos, na identificação do valor do Resultado Ajustado a ser considerado na elaboração da

Demonstração do Fluxo de Caixa, pelo Modelo Indireto, relativos aos dois períodos, pode-se afirmar que o valor

Um bem foi vendido à vista e o pagamento foi realizado em dinheiro. No balanço patrimonial da entidade que o vendeu, o referido bem foi classificado como ativo não circulante imobilizado.

Nesse caso, o impacto da venda do bem na demonstração de fluxo de caixa da entidade que o vendeu será

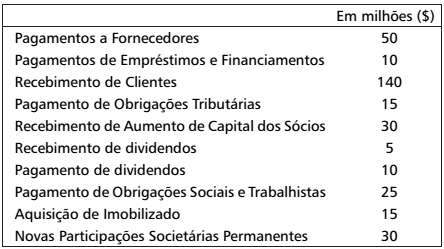

Os Fluxos de Caixa gerados/consumidos pelas Operações (FCO), pelos Investimentos (FCI) e pelos Financiamentos (FCF) foram, respectivamente,

Julgue o item subsecutivo de acordo com a Lei n.º 6.404/1976 e suas alterações.

Uma das demonstrações financeiras obrigatórias

somente para as companhias abertas é a demonstração

das origens e aplicações de recursos.

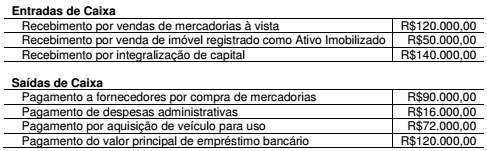

Uma Sociedade Empresária comercial apresentou os seguintes dados para elaboração da Demonstração dos Fluxos de Caixa relativa ao ano de 2016:

O saldo de Caixa e Equivalentes de Caixa era de R$12.800,00, em 31.12.2015.

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 03 (R3) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, em

relação à Demonstração dos Fluxos de Caixa é CORRETO afirmar que: