Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.542 questões

O fluxo de caixa de uma entidade é uma ferramenta útil para proporcionar aos usuários das demonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, bem como as necessidades da entidade de utilização desses fluxos de caixa. Nesse sentido, utilize as informações a seguir, da empresa Fluxo Positivo Ltda., para responder à questão, relacionadas com a preparação do fluxo de caixa pelo método indireto para o período hipotético de 1° de janeiro de 2018 a 31 de dezembro de 2018.

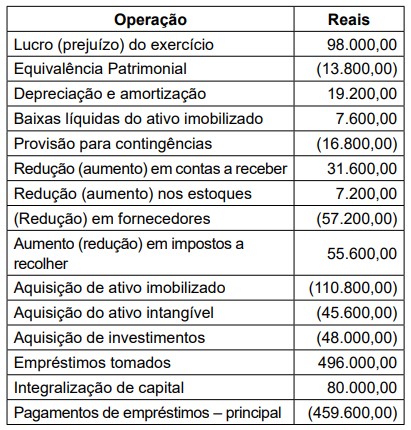

Operação Reais

Prejuízo do exercício 25.000

Resultado negativo da Equivalência Patrimonial 17.000

Depreciação e amortização 49.000

Baixas líquidas do ativo imobilizado 7.600

Reversão da provisão para contingências tributárias no período 14.200

Redução (aumento) em contas a receber (46.000)

Redução (aumento) nos estoques 42.800

(Redução) em fornecedores (28.600)

Aumento (redução) em impostos e contribuições a recolher 9.600

Aquisição de ativo imobilizado 55.400

Aquisição do ativo intangível 22.800

Aquisição de investimentos 400

Empréstimos tomados 248.000

Integralização de capital 40.000

Pagamentos de empréstimos – principal 229.800

Adicionalmente, verificou-se que a empresa Fluxo Positivo Ltda. apresentou, no início e no final do período, as seguintes informações de caixa e equivalentes de caixa:

• Caixa e equivalentes de caixa no início do período: R$ 31.300,00.

• Caixa e equivalentes de caixa no final do período:

R$ 23.100,00.

O fluxo de caixa de uma entidade é uma ferramenta útil para proporcionar aos usuários das demonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, bem como as necessidades da entidade de utilização desses fluxos de caixa. Nesse sentido, utilize as informações a seguir, da empresa Fluxo Positivo Ltda., para responder à questão, relacionadas com a preparação do fluxo de caixa pelo método indireto para o período hipotético de 1° de janeiro de 2018 a 31 de dezembro de 2018.

Operação Reais

Prejuízo do exercício 25.000

Resultado negativo da Equivalência Patrimonial 17.000

Depreciação e amortização 49.000

Baixas líquidas do ativo imobilizado 7.600

Reversão da provisão para contingências tributárias no período 14.200

Redução (aumento) em contas a receber (46.000)

Redução (aumento) nos estoques 42.800

(Redução) em fornecedores (28.600)

Aumento (redução) em impostos e contribuições a recolher 9.600

Aquisição de ativo imobilizado 55.400

Aquisição do ativo intangível 22.800

Aquisição de investimentos 400

Empréstimos tomados 248.000

Integralização de capital 40.000

Pagamentos de empréstimos – principal 229.800

Adicionalmente, verificou-se que a empresa Fluxo Positivo Ltda. apresentou, no início e no final do período, as seguintes informações de caixa e equivalentes de caixa:

• Caixa e equivalentes de caixa no início do período: R$ 31.300,00.

• Caixa e equivalentes de caixa no final do período:

R$ 23.100,00.

Com base na legislação e nos conceitos aplicáveis ao setor privado, julgue o item

Na elaboração da demonstração dos fluxos de caixa, os

ganhos e as perdas decorrentes das operações em

moeda estrangeira, embora representem fluxo físico de

dinheiro, não produzem impacto no saldo de caixa.

Com base na legislação e nos conceitos aplicáveis ao setor privado, julgue o item

Recebimentos por venda de ativos destinados às

operações que constituem o objeto da empresa são

classificados como atividade de investimento na

elaboração da demonstração dos fluxos de caixa.

Com relação a operações que envolvem resultado do exercício e a métodos de custeio das entidades comerciais, julgue o item que se segue.

As despesas operacionais são obtidas pela análise da

demonstração dos fluxos de caixa.

A entidade deve apresentar seus fluxos de caixa advindos de suas atividades da forma que seja mais apropriada aos seus negócios. A classificação por atividade proporciona informações que permitem aos usuários avaliar o impacto de tais atividades sobre a posição financeira da entidade e o montante de seu caixa e equivalentes de caixa. Sobre a Demonstração dos Fluxos de Caixa, analise as seguintes afirmativas:

I - No método direto da Demonstração dos Fluxos de caixa o lucro líquido ou o prejuízo é ajustado pelos efeitos de transações que não envolvem caixa, pelos efeitos de quaisquer diferimentos ou apropriações por competência sobre recebimentos de caixa ou pagamentos em caixa operacionais passados ou futuros, e pelos efeitos de itens de receita ou despesa associados com fluxos de caixa das atividades de investimento ou de financiamento.

II - Atividades de financiamento são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no capital de terceiros da entidade.

III - Adiantamentos em caixa e empréstimos feitos a terceiros, exceto aqueles adiantamentos e empréstimos feitos por instituição financeira, são exemplos de atividades de investimento .

Estão corretas as afirmativas:

I. A informação sobre a situação patrimonial da entidade, o desempenho, os fluxos de caixa, a conformidade com os orçamentos aprovados ou com outra legislação relevante ou com os demais regulamentos relacionados à captação e à utilização dos recursos, o desempenho da prestação de serviços e os seus planos futuros, é necessária para fins de prestação de contas e responsabilização (accountability) e tomada de decisão. II. Utilizar um antimalware online ou mesmo um antivírus é uma prática recomendável ao utilizar computadores de terceiros. Assim, é possível verificar se a máquina está infectada.

Marque a alternativa CORRETA:

A Demonstração dos Fluxos de Caixa é uma demonstração obrigatória segundo a Lei nº 6.404/76 e a Norma Brasileira de Contabilidade TG 26 (R4) do Conselho Federal de Contabilidade. Os fluxos de caixa das atividades operacionais podem ser obtidos pelo método direto ou indireto. São dadas, em R$, s as seguintes informações em relação a uma determinada companhia no ano de 2017:

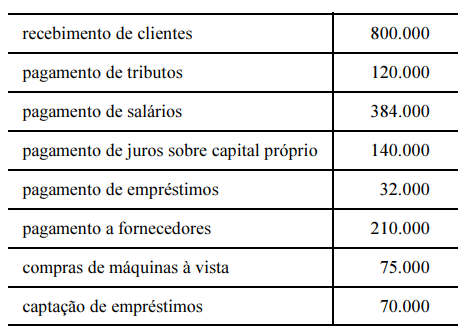

Com essas informações, é possível concluir que o fluxo

de caixa das atividades operacionais da companhia citada

no exercício de 2017 representou uma entrada líquida de

recursos equivalente, em R$, a

Utilize das informações a seguir para responder à questão.

Com base nos conceitos da demonstração dos fluxos de caixa pelo método indireto, assinale a alternativa que demonstra o valor do caixa líquido aplicado nas atividades de investimentos, em reais, conforme as informações apresentadas.

Sabendo-se que o fluxo sobre lucro auxilia os analistas de

demonstrações financeiras a classificar empresas que possuem

melhor desempenho em setores específicos, é correto afirmar que

o fluxo sobre lucro da referida empresa é

Sabendo-se que o fluxo sobre lucro auxilia os analistas de

demonstrações financeiras a classificar empresas que possuem

melhor desempenho em setores específicos, é correto afirmar que

o fluxo sobre lucro da referida empresa é• fundo fixo de caixa: R$ 2.500; • caixa em moeda estrangeira: R$ 5.000; • depósitos bancários no Banco Alpha: R$ 5.200; • depósitos bancários no Banco Beta: R$ 1.200; • numerários em trânsito: R$ 4.000; •aplicações financeiras de liquidez imediata: R$ 10.000; • certificados de depósito bancário a vencer em mais de 180 dias: R$ 50.000.

Informações complementares:

• o caixa em moeda estrangeira, já convertido para a moeda nacional na data do balancete, está sujeito a fortes oscilações diárias em seu montante; • a conta-corrente no Banco Beta está negativa; • metade das aplicações financeiras de liquidez imediata está comprometida com uma obrigação que vencerá em dois meses.

Visando apurar o fluxo de caixa do período, é correto afirmar que, a partir das informações apresentadas, o saldo de caixa e equivalentes de caixa a ser considerado será de

A Cia. Sem Caixa apresentou a seguinte Demonstração do Resultado referente ao ano de 2017:

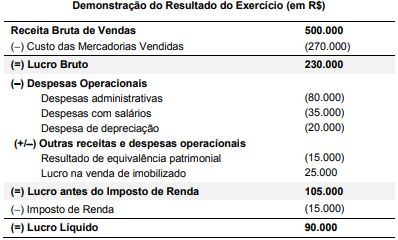

Com base nos valores apresentados acima, para a elaboração da Demonstração dos Fluxos de Caixa pelo Método Indireto, o

valor do Lucro Líquido Ajustado para determinação do Fluxo de Caixa das Atividades Operacionais, sem considerar os efeitos

das variações do capital circulante, é, em reais,