Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.542 questões

Analise as afirmativas abaixo e assinale a alternativa correta. Conforme NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis “As demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade”. No item 10 da mencionada Norma é determinado o Conjunto Completo de demonstrações contábeis, analise os itens a seguir e verifique quais demonstrações fazem parte deste conjunto:

I. balanço patrimonial ao final do período;

II. demonstração do resultado abrangente do período;

III. demonstração dos fluxos de caixa do período;

IV. demonstração dos lucros e prejuízos acumulados;

V. demonstração do resultado do período;

VI. demonstração das mutações do patrimônio líquido do período;

Assinale a alternativa correta:

Analise as seguintes afirmativas sobre composição das estimativas de fluxos de caixa futuros, no âmbito da mensuração do valor recuperável de ativo, e assinale com V as verdadeiras e com F as falsas.

( ) As estimativas de fluxos de caixa futuros devem incluir projeções de entradas de caixa advindas do uso contínuo do ativo e, se houver, fluxos de caixa líquidos a serem recebidos (ou pagos) quando da baixa do ativo ao término de sua vida útil.

( ) As estimativas de fluxos de caixa futuros devem incluir as projeções de saídas de caixa que podem ser incorridas para gerar as entradas de caixa advindas do uso contínuo do ativo e que podem ser alocadas indiretamente, em base consistente e razoável, ao ativo.

( ) As estimativas de fluxos de caixa futuros e a taxa de desconto devem refletir premissas consistentes sobre aumentos de preço devido à inflação. Se essa taxa incluir a inflação, então os fluxos de caixa futuros devem ser estimados em termos nominais.

( ) As estimativas de fluxos de caixa futuros devem incluir futuras entradas ou saídas de caixa previstas para as quais se tenha expectativa de advir de futura reestruturação com a qual a entidade ainda não está compromissada.

Assinale a sequência CORRETA.

Analise as seguintes afirmativas sobre a Demonstração dos Fluxos de Caixa e assinale com V as verdadeiras e com F as falsas.

( ) Pagamentos em caixa para a produção ou a aquisição de ativos mantidos para aluguel a terceiros que, em sequência, são vendidos, são fluxos de caixa advindos das atividades de investimentos.

( ) Os fluxos de caixa advindos da compra e venda de títulos e de empréstimos mantidos pela entidade para fins de negociação imediata ou futura são classificados como atividades operacionais.

( ) Quando um contrato for contabilizado como proteção(hedge) de posição identificável,os fluxos de caixa do contrato devem ser classificados do mesmo modo como foram classificados os fluxos de caixa da posição que estiver sendo protegida.

( ) Saldos bancários a descoberto, decorrentes de empréstimos obtidos por meio de instrumentos, como contas correntes garantidas que são liquidados em curto lapso temporal, são classificados como atividades de financiamento.

Assinale a sequência CORRETA.

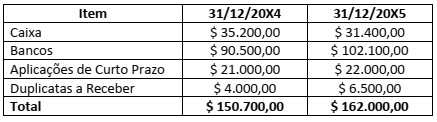

A Demonstração dos Fluxos de Caixa é importante demonstração contábil para a verificação da situação de liquidez das entidades. Na DFC de uma grande empresa comercial verificou-se os seguintes dados:

Diante desses números é correto afirmar que

Quanto aos diversos componentes do patrimônio e à sua relação com as demonstrações financeiras, julgue o item.

Na demonstração dos fluxos de caixa, os fluxos das operações resultam das transações ligadas à produção e à entrega de bens e serviços.

I. A entidade deve apresentar seus fluxos de caixa advindos das atividades operacionais, de investimento e de financiamento da forma que seja mais apropriada aos seus negócios. A classificação por atividade proporciona informações que permitem aos usuários avaliar o impacto de tais atividades sobre a posição financeira da entidade e o montante de seu caixa e equivalentes de caixa. II. A entidade deve apresentar os fluxos de caixa das atividades operacionais, usando o Método Direto, segundo o qual o lucro líquido ou o prejuízo é ajustado pelos efeitos de transações que não envolvem caixa, pelos efeitos de quaisquer diferimentos ou apropriações por competência sobre recebimentos de caixa ou pagamentos em caixa. III. Os fluxos de caixa referentes a juros, dividendos e juros sobre o capital próprio recebidos e pagos devem ser apresentados separadamente. Cada um deles deve ser classificado de maneira consistente, de período a período, como decorrentes de atividades operacionais, de investimento ou de financiamento.

Quais estão INCORRETAS?

Conforme Lei No 6.404/76 compilada com suas atualizações, as companhias abertas devem elaborar ao final de cada exercício social, um conjunto de demonstrações financeiras. Analise os itens a seguir e verifique quais demonstrações fazem parte deste conjunto.

I. Balanço Patrimonial.

II. Demonstração dos lucros ou prejuízos acumulados.

III. Demonstração do resultado do exercício.

IV. Demonstração do resultado do período abrangente.

V. Demonstração dos fluxos de caixa.

VI. Demonstração do Valor Adicionado.

Assinale a alternativa correta:

Com base em conceitos e aplicações da Contabilidade Geral,

julgue o item.

A companhia WW, de capital aberto, apresentou os Balanços Patrimoniais encerrados em 31 de dezembro 2017 e 2018 e Demonstração do Resultado do Exercício de 31 / dezembro 2018, a seguir:

Informações adicionais: em 2018 proposta da Administração para dividendos R$ 520.000,00.

Retenção de lucros constituída de acordo com o orçamento de capital aprovado pela AG

A companhia WW, de capital aberto, apresentou os Balanços Patrimoniais encerrados em 31 de dezembro 2017 e 2018 e Demonstração do Resultado do Exercício de 31 / dezembro 2018, a seguir:

Informações adicionais: em 2018 proposta da Administração para dividendos R$ 520.000,00.

Retenção de lucros constituída de acordo com o orçamento de capital aprovado pela AG

Movimentação do mês de março.