Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.584 questões

( ) A DFC é um demonstrativo utilizado para verificar questões ligadas a como está sendo gerado o caixa de uma empresa. ( ) A DFC, assim como as demais demonstrações contábeis, é regulamentada pelos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC). A DFC, em especial, é regulamentada pelo CPC 03, com suas revisões. ( ) Quando um usuário utiliza a DFC, as informações deverão ser úteis para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, possibilitando avaliar e comparar o valor presente dos fluxos de caixa futuros de diferentes companhias. ( ) Informações futuras dos fluxos de caixa podem ser utilizadas como indicadores para previsão de fluxos de caixa históricos, tendo em vista as projeções a serem realizadas pelos analistas.

A sequência está correta em

Utilize a lei 11.638/07 para responder a questão.

Ao analisar a demonstração dos fluxos de caixa de uma empresa prestadora de serviços de manutenção automotiva, o analista financeiro tinha o objetivo de gerar um relatório sintético das aplicações de caixa realizadas pela empresa, em determinado período do ano. Informações disponíveis no demonstrativo dos fluxos de caixa:

I. Aumento de R$ 10.000,00 no estoque de peças.

II. Aumento de R$ 20.000,00 em duplicatas a pagar.

III. R$ 50.000,00 em recompra de ações.

IV. Redução de R$ 30.000,00 na conta Máquinas e Equipamentos.

V. Diminuição de R$ 15.000,00 em obrigações trabalhistas.

Considera-se aplicação de caixa o que está representado APENAS em

Identifique abaixo os termos cujos significados estão em exato acordo com a NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa.

1. Caixa: compreende numerário em espécie e depósitos bancários disponíveis.

2. Equivalentes de caixa: são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

3. Fluxos de caixa: são as entradas e saídas de caixa.

4. Atividades operacionais: são as principais atividades geradoras de receita da entidade e outras atividades que não são de investimento e tampouco de financiamento.

5. Atividades de investimento: são as referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa.

6. Atividades de financiamento: são aquelas que resultam em mudanças no tamanho e na composição do capital de terceiros da entidade.

Assinale a alternativa que indica todas as afirmativas corretas.

Para resolver a questão, considere os seguintes eventos (apresentados em ordem cronológica) que ocorreram em janeiro/2017 com a Comercial Bauxita.

• A Comercial Bauxita iniciou o mês com saldo de R$ 20.000,00 nas contas “Estoques” e “Capital Social”.

• Foi realizado um aumento de capital social em espécie no valor de R$ 80.000,00.

• Comprou mercadorias à vista no valor de R$ 40.000,00.

• Efetuou vendas no valor de R$ 100.000,00 (metade para pagamento à vista e outra metade para 60 dias).

• O custo da mercadoria referente à venda foi de 50% do valor do estoque.

• Foi realizado o reconhecimento das despesas referentes à mão de obra, no valor de R$ 15.000,00.

• Foram pagas despesas operacionais no valor de R$ 10.000,00.

O planejamento e o controle financeiros são vitais para o bom desempenho das organizações. O Fluxo de Caixa é um dos principais instrumentos utilizado, pois com ele é possível:

I - Demonstrar todas as contas a pagar de um determinado período.

II - Demonstrar todas as contas a receber de um determinado período.

III - Prever o saldo de caixa de um período futuro e auxiliar na tomada de decisão.

IV - Prever quando irá faltar dinheiro.

Frente ao exposto, pode-se afirmar que:

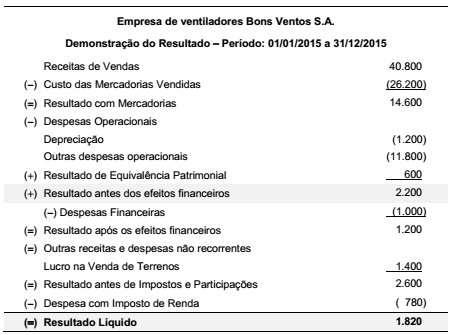

A Demonstração do Resultado do ano de 2015 da empresa de ventiladores Bons Ventos S.A. é apresentada abaixo:

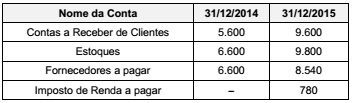

Os saldos de algumas contas constantes dos Balanços Patrimoniais da empresa, em 31/12/2014 e 31/12/2015 são:

Sabendo que as despesas financeiras contabilizadas no resultado de 2015 não foram pagas, o valor correspondente ao Caixa

das Atividades Operacionais gerado pela empresa no ano de 2015 foi, em reais,