Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.624 questões

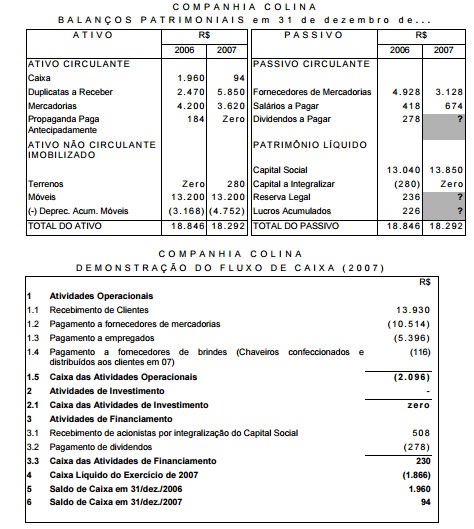

Considere as demonstrações a seguir.

A Cia. Colina negocia roupas e está sediada em um país sem inflação nem tributação. Ela encerra seus exercícios sociais a cada 31 de dezembro. O Estatuto Social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a Reserva Legal e que 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). Da Cia. Colina são a seguir apresentados: os Balanços Patrimoniais de 31/dez./06 e de 31/dez./07, e a Demonstração do Fluxo de Caixa de 2007.

Três valores não são informados no balanço de 31/dez./07. TAIS VALORES NÃO NECESSITAM SER PREENCHIDOS. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo: quer nas compras, quer nas vendas. Ela jamais dá qualquer adiantamento a seus Fornecedores e jamais recebe qualquer adiantamento de seus Clientes. Durante 2007 a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado / Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./06. Em 2007, comerciais da Cia. Colina foram levados ao ar por uma emissora de TV, sobre a qual a Cia. Colina possuía um direito em 31/dez./06. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.

Diante de tais demonstrações responda à questão.

Considere as demonstrações a seguir.

A Cia. Colina negocia roupas e está sediada em um país sem inflação nem tributação. Ela encerra seus exercícios sociais a cada 31 de dezembro. O Estatuto Social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a Reserva Legal e que 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). Da Cia. Colina são a seguir apresentados: os Balanços Patrimoniais de 31/dez./06 e de 31/dez./07, e a Demonstração do Fluxo de Caixa de 2007.

Três valores não são informados no balanço de 31/dez./07. TAIS VALORES NÃO NECESSITAM SER PREENCHIDOS. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo: quer nas compras, quer nas vendas. Ela jamais dá qualquer adiantamento a seus Fornecedores e jamais recebe qualquer adiantamento de seus Clientes. Durante 2007 a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado / Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./06. Em 2007, comerciais da Cia. Colina foram levados ao ar por uma emissora de TV, sobre a qual a Cia. Colina possuía um direito em 31/dez./06. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.

Diante de tais demonstrações responda à questão.

Considere as demonstrações a seguir.

A Cia. Colina negocia roupas e está sediada em um país sem inflação nem tributação. Ela encerra seus exercícios sociais a cada 31 de dezembro. O Estatuto Social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a Reserva Legal e que 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). Da Cia. Colina são a seguir apresentados: os Balanços Patrimoniais de 31/dez./06 e de 31/dez./07, e a Demonstração do Fluxo de Caixa de 2007.

Três valores não são informados no balanço de 31/dez./07. TAIS VALORES NÃO NECESSITAM SER PREENCHIDOS. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo: quer nas compras, quer nas vendas. Ela jamais dá qualquer adiantamento a seus Fornecedores e jamais recebe qualquer adiantamento de seus Clientes. Durante 2007 a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado / Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./06. Em 2007, comerciais da Cia. Colina foram levados ao ar por uma emissora de TV, sobre a qual a Cia. Colina possuía um direito em 31/dez./06. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.

Diante de tais demonstrações responda à questão.

Considere as demonstrações a seguir.

A Cia. Colina negocia roupas e está sediada em um país sem inflação nem tributação. Ela encerra seus exercícios sociais a cada 31 de dezembro. O Estatuto Social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a Reserva Legal e que 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). Da Cia. Colina são a seguir apresentados: os Balanços Patrimoniais de 31/dez./06 e de 31/dez./07, e a Demonstração do Fluxo de Caixa de 2007.

Três valores não são informados no balanço de 31/dez./07. TAIS VALORES NÃO NECESSITAM SER PREENCHIDOS. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo: quer nas compras, quer nas vendas. Ela jamais dá qualquer adiantamento a seus Fornecedores e jamais recebe qualquer adiantamento de seus Clientes. Durante 2007 a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado / Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./06. Em 2007, comerciais da Cia. Colina foram levados ao ar por uma emissora de TV, sobre a qual a Cia. Colina possuía um direito em 31/dez./06. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.

Diante de tais demonstrações responda à questão.

A Cia. Negócios realizou as seguintes transações que impactaram seu Caixa e Equivalentes de Caixa durante o mês de junho de 2016:

1. Recebimento de R$ 100.000,00 de Duplicatas a Receber de Clientes;

2. Pagamento de R$ 60.000,00 referentes ao Adiantamento ao Fornecedor Alfa;

3. Recebimento de R$ 150.000,00 referentes à venda de ações de sua própria emissão;

4. Pagamento de R$ 70.000,00 referentes aos salários de seus funcionários;

5. Recebimento de R$ 80.000,00 referentes à venda de um equipamento;

6. Recebimento de R$ 50.000,00 referentes ao Adiantamento do Cliente Gama;

7. Pagamento de R$ 40.000,00 referentes a um empréstimo (valor do principal);

8. Pagamento de R$ 20.000,00 decorrentes de arrendamento mercantil financeiro realizado para a aquisição de uma máquina.

Com base nas informações acima, o Fluxo de Caixa das Atividades Operacionais decorrente do registro destas transações,

tomadas em conjunto, foi, em reais,

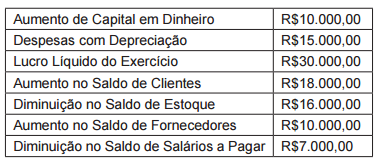

Considere as seguintes informações:

Considerando as informações apresentadas,

assinale a alternativa que apresenta a

variação de caixa.

A Empresa Mineira de Pesquisa em Agronegócios teve um aumento de $ 21.000 no seu saldo de caixa e equivalentes de caixa no exercício de 2015 em relação ao ano anterior. Conforme informações coletadas pelo setor de contabilidade para a elaboração da Demonstração dos Fluxos de Caixa pelo Método Indireto, verificaram-se os seguintes saldos e variações das contas e eventos representativos.

Lucro do Exercício 350.000

Depreciação, Amortização e Exaustão (10.000)

Resultado da equivalência patrimonial 25.000

Perdas/Reversão por Irrecuperabilidade do Imobilizado (16.000)

∆ Contas a receber 200.000

∆ Impostos a recuperar (15.000)

∆ Estoques de insumos 100.000

∆ Fornecedores (50.000)

∆ Impostos a pagar 30.000

Amortização de parcelas de Empréstimos/

Financiamentos junto à união (50.000)

Aquisição de Máquinas e Equipamentos (75.000)

Integralização de Patrimônio Social pelo Estado 100.000

A partir dos dados disponibilizados, o

Acerca de demonstrações contábeis, julgue o item a seguir.

Se uma empresa apresentou, na conta duplicatas a receber,

saldo final de R$ 35.000,00 em 31/12/20X1 e saldo final de

R$ 45.000,00 em 31/12/20X2, então, considerando-se que,

em 20X2, a receita de vendas a prazo tenha sido de

R$ 150.000,00, é correto afirmar que o valor recebido dos

clientes em 20X2, apresentado no grupo atividades

operacionais na demonstração dos fluxos de caixa pelo método

direto, terá sido superior a R$ 135.000,00.

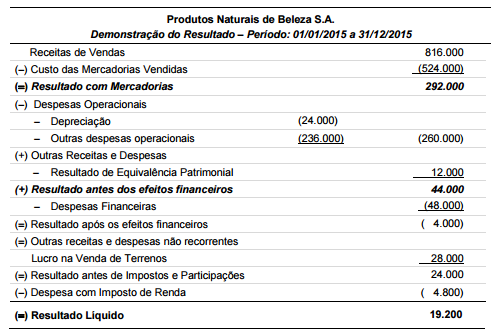

Os saldos, em reais, de algumas contas encontradas nos Balanços Patrimoniais de 31/12/2014 e 31/12/2015 da empresa Produtos Naturais de Beleza S.A. são os seguintes:

Sabe-se que durante o ano de 2015 a empresa não pagou as despesas financeiras, a despesa com imposto de renda de 2015 será paga em 2016 e não havia nenhuma outra conta no passivo nos dois Balanços Patrimoniais. O Caixa das Atividades Operacionais gerado pela empresa, no ano de 2015, foi, em reais,