Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.542 questões

Julgue o item a seguir acerca das demonstrações contábeis.

A venda à vista de uma máquina industrial classificada no ativo imobilizado é um evento que deve ser considerado, na demonstração dos fluxos de caixa, como um fluxo de caixa advindo das atividades de financiamento.A Cia. Negócios realizou as seguintes transações que impactaram seu Caixa e Equivalentes de Caixa durante o mês de junho de 2016:

1. Recebimento de R$ 100.000,00 de Duplicatas a Receber de Clientes;

2. Pagamento de R$ 60.000,00 referentes ao Adiantamento ao Fornecedor Alfa;

3. Recebimento de R$ 150.000,00 referentes à venda de ações de sua própria emissão;

4. Pagamento de R$ 70.000,00 referentes aos salários de seus funcionários;

5. Recebimento de R$ 80.000,00 referentes à venda de um equipamento;

6. Recebimento de R$ 50.000,00 referentes ao Adiantamento do Cliente Gama;

7. Pagamento de R$ 40.000,00 referentes a um empréstimo (valor do principal);

8. Pagamento de R$ 20.000,00 decorrentes de arrendamento mercantil financeiro realizado para a aquisição de uma máquina.

Com base nas informações acima, o Fluxo de Caixa das Atividades Operacionais decorrente do registro destas transações,

tomadas em conjunto, foi, em reais,

Considere as seguintes informações:

Considerando as informações apresentadas,

assinale a alternativa que apresenta a

variação de caixa.

A Empresa Mineira de Pesquisa em Agronegócios teve um aumento de $ 21.000 no seu saldo de caixa e equivalentes de caixa no exercício de 2015 em relação ao ano anterior. Conforme informações coletadas pelo setor de contabilidade para a elaboração da Demonstração dos Fluxos de Caixa pelo Método Indireto, verificaram-se os seguintes saldos e variações das contas e eventos representativos.

Lucro do Exercício 350.000

Depreciação, Amortização e Exaustão (10.000)

Resultado da equivalência patrimonial 25.000

Perdas/Reversão por Irrecuperabilidade do Imobilizado (16.000)

∆ Contas a receber 200.000

∆ Impostos a recuperar (15.000)

∆ Estoques de insumos 100.000

∆ Fornecedores (50.000)

∆ Impostos a pagar 30.000

Amortização de parcelas de Empréstimos/

Financiamentos junto à união (50.000)

Aquisição de Máquinas e Equipamentos (75.000)

Integralização de Patrimônio Social pelo Estado 100.000

A partir dos dados disponibilizados, o

Acerca de demonstrações contábeis, julgue o item a seguir.

Se uma empresa apresentou, na conta duplicatas a receber,

saldo final de R$ 35.000,00 em 31/12/20X1 e saldo final de

R$ 45.000,00 em 31/12/20X2, então, considerando-se que,

em 20X2, a receita de vendas a prazo tenha sido de

R$ 150.000,00, é correto afirmar que o valor recebido dos

clientes em 20X2, apresentado no grupo atividades

operacionais na demonstração dos fluxos de caixa pelo método

direto, terá sido superior a R$ 135.000,00.

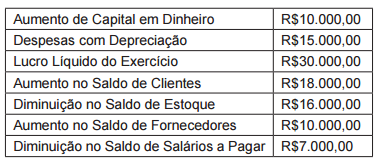

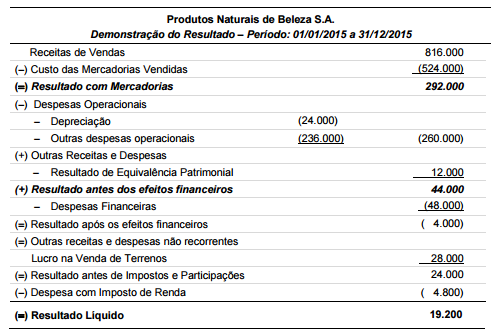

Os saldos, em reais, de algumas contas encontradas nos Balanços Patrimoniais de 31/12/2014 e 31/12/2015 da empresa Produtos Naturais de Beleza S.A. são os seguintes:

Sabe-se que durante o ano de 2015 a empresa não pagou as despesas financeiras, a despesa com imposto de renda de 2015 será paga em 2016 e não havia nenhuma outra conta no passivo nos dois Balanços Patrimoniais. O Caixa das Atividades Operacionais gerado pela empresa, no ano de 2015, foi, em reais,

Acerca das demonstrações contábeis utilizadas no Brasil, julgue o item que se segue.

Para as companhias abertas, é indispensável a demonstração

dos fluxos de caixa; para as fechadas, há obrigatoriedade de

demonstração das origens e aplicações dos recursos.

Acerca das demonstrações contábeis utilizadas no Brasil, julgue o item que se segue.

A demonstração dos fluxos de caixa, composta pelo fluxo dos

financiamentos, dos investimentos e pelo fluxo operacional,

deve ser elaborada por um dos seguintes métodos: método

indireto, em que se apresentam os principais componentes das

atividades operacionais; ou método direto, também

denominado método da reconciliação, que parte do lucro

líquido até chegar ao saldo em caixa.

As seguintes informações adicionais são conhecidas: − A empresa não tinha saldo a receber de vendas no início de 2015. − Do total das vendas efetuadas em 2015, 20% foram vendidos a prazo e serão recebidos em 2016. − Todas as mercadorias vendidas foram adquiridas e pagas em 2015 e não havia estoques iniciais de mercadorias. − No início do período, a empresa não tinha dívidas com fornecedores. − Todas as outras despesas operacionais foram pagas no próprio ano de 2015. − Do total de Despesas Financeiras, a empresa pagou 80% no próprio ano de 2015. A empresa classifica as Despesas Financeiras no grupo das atividades operacionais. − O Imposto de Renda será pago em 2016. Desconsiderando os tributos sobre vendas e sobre compras, o valor correspondente ao Caixa das Atividades Operacionais do ano de 2015 foi, em reais: