Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.542 questões

Ano: 2015

Banca:

FMP Concursos

Órgão:

CGE-MT

Prova:

FMP Concursos - 2015 - CGE-MT - Auditor do Estado do Mato Grosso |

Q601426

Contabilidade Geral

A demonstração do Fluxo de Caixa (DFC) foi instituída no Brasil pela Lei nº 11.638/07,

que definiu sua estrutura. Com base nessa estrutura, o recebimento de vendas à vista de produtos e a

aquisição à vista de ativo imobilizado devem ser classificados, respectivamente, no Fluxo de Caixa das

Atividades:

Q601180

Contabilidade Geral

Texto associado

Analise as demonstrações da empresa Chatinha S/A.

Sabe-se que em 30/12/2014, a empresa adquiriu imobilizado por R$ 60.000 a prazo.

Com base nessas informações e segundo o Pronunciamento Técnico CPC 03, as atividades de investimento:

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600953

Contabilidade Geral

No ano de 2014, os seguintes fatos aconteceram com a Cia. X:

●Recebimento de R$ 10.000,00, a título de juros de capital próprio de empresa controlada.

●Resgate de debênture, emitida em 2012, no valor deR$ 30.000,00.

●Compra de imóvel por R$ 50.000,00 para pagamento em2015.

Na elaboração da Demonstração dos Fluxos de Caixa da Cia. X,é correto afirmar que

●Recebimento de R$ 10.000,00, a título de juros de capital próprio de empresa controlada.

●Resgate de debênture, emitida em 2012, no valor deR$ 30.000,00.

●Compra de imóvel por R$ 50.000,00 para pagamento em2015.

Na elaboração da Demonstração dos Fluxos de Caixa da Cia. X,é correto afirmar que

Ano: 2014

Banca:

FGV

Órgão:

Câmara Municipal do Recife - PE

Prova:

FGV - 2014 - Câmara Municipal do Recife-PE - Contador |

Q595285

Contabilidade Geral

A Cia Jabuticaba S/A, que negocia suas ações na BM&FBovespa,

tem como concorrente a Erva Doce Ltda, que possui estoques de

140 milhões no ano corrente. Essas duas empresas possuem

dívidas com seu principal fornecedor, a Cia Pó de Moleque Ltda,

que mantém recebíveis de 100 milhões devidos pela Jabuticaba

S/A e 400 milhões devidos pela Erva Doce Ltda. Conforme a Lei nº

6.404, de 15 de dezembro de 1976, está/estão obrigada(s) a

publicar a Demonstração dos Fluxos de Caixa (DFC):

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593831

Contabilidade Geral

Com referência às demonstrações contábeis, julgue o item a seguir.

Facultativa para todas as companhias abertas e para as fechadas com patrimônio líquido, na data do balanço, igual ou superior a R$ 2 milhões, a demonstração dos fluxos de caixa evidencia as modificações ocorridas nas disponibilidades da companhia, em um determinado exercício, por meio da exposição dos fluxos de recebimentos e pagamentos.

Facultativa para todas as companhias abertas e para as fechadas com patrimônio líquido, na data do balanço, igual ou superior a R$ 2 milhões, a demonstração dos fluxos de caixa evidencia as modificações ocorridas nas disponibilidades da companhia, em um determinado exercício, por meio da exposição dos fluxos de recebimentos e pagamentos.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2015 - TRE-MT - Analista Judiciário - Contabilidade |

Q590040

Contabilidade Geral

Ainda com relação aos dados apresentados na tabela, assinale a

opção correta acerca da demonstração dos fluxos de caixa (DFC).

Ano: 2015

Banca:

FUNCAB

Órgão:

ANS

Prova:

FUNCAB - 2015 - ANS - Ativ. Tec. de Suporte - Administração, Economia ou Contabilidade |

Q589496

Contabilidade Geral

As entradas de caixa decorrentes da emissão de

ações ou outros instrumentos patrimoniais são

classificados nos fluxos de caixa como atividades:

Q589197

Contabilidade Geral

Com relação à Demonstração dos Fluxos de Caixa, a legislação

societária determina que a mesma deva ser apresentada

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588693

Contabilidade Geral

Os fluxos de caixa da Cia. Iota durante o exercício de x1 foram os

seguintes, em milhares de reais:

De acordo como o CPC 03 (R2): Demonstração dos Fluxos de Caixa, o menor montante pelo qual o caixa líquido consumido nas atividades de investimento da Cia. Iota poderá ser apresentado é de:

De acordo como o CPC 03 (R2): Demonstração dos Fluxos de Caixa, o menor montante pelo qual o caixa líquido consumido nas atividades de investimento da Cia. Iota poderá ser apresentado é de:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Contador |

Q587886

Contabilidade Geral

Texto associado

Os fluxos de caixa da Eta S.A. durante o exercício de x1 foram os seguintes, em milhares de reais:

De acordo como o CPC 03 (R2): Demonstração dos Fluxos de Caixa, o menor valor pelo qual o caixa líquido gerado pelas atividades de financiamento da Eta S.A. poderá ser apresentado é de:

Q587352

Contabilidade Geral

No que se refere à elaboração de diversas demonstrações contábeis, julgue o item a seguir.

Situação hipotética: Uma entidade, em dado período, não realizou alienação de imobilizados e teve despesa de depreciação de R$ 5.000,00; lucro líquido de R$ 9.000,00; aumento de R$ 12.000,00 em ativos circulantes; e aumento de R$ 2.000,00 em passivos circulantes. Além disso, não prestou outras informações relevantes, do ponto de vista de caixa. Assertiva: Nessa situação, a referida entidade apresenta, nesse período, uma variação líquida nula no caixa de suas atividades operacionais.

Situação hipotética: Uma entidade, em dado período, não realizou alienação de imobilizados e teve despesa de depreciação de R$ 5.000,00; lucro líquido de R$ 9.000,00; aumento de R$ 12.000,00 em ativos circulantes; e aumento de R$ 2.000,00 em passivos circulantes. Além disso, não prestou outras informações relevantes, do ponto de vista de caixa. Assertiva: Nessa situação, a referida entidade apresenta, nesse período, uma variação líquida nula no caixa de suas atividades operacionais.

Q587351

Contabilidade Geral

No que se refere à elaboração de diversas demonstrações contábeis,

julgue o item a seguir.

Uma sociedade anônima de capital aberto cujo patrimônio líquido seja de R$ 1,95 milhão será dispensada da elaboração e da publicação da demonstração dos fluxos de caixa.

Uma sociedade anônima de capital aberto cujo patrimônio líquido seja de R$ 1,95 milhão será dispensada da elaboração e da publicação da demonstração dos fluxos de caixa.

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2015 - Prefeitura de São Paulo - SP - Auditor Municipal de Controle Interno - Geral |

Q584627

Contabilidade Geral

Texto associado

A Companhia Terceiro Tempo S.A. necessita preparar o fluxo de caixa indireto para o período de seis meses, findo em 30 de junho de 2015, e contém as seguintes informações obtidas da contabilidade:

• Lucro líquido do período R$ 25.489,00

• Despesas de depreciação do período R$ 5.743,00

• Baixas líquidas do ativo imobilizado R$ 2.915,00

• Despesa com provisão para contingência de LP R$ 6.500,00

• Redução das contas do grupo do ativo circulante R$ 21.565,00

• Redução das contas do grupo do passivo circulante R$ 11.996,00

• Fluxos de caixa das atividades de investimentos

º Aquisição de ativo imobilizado R$ 77.739,00

º Aquisição do ativo intangível R$ 21.401,00

º Aquisição de ativo investimento R$ 405,00

• Caixa líquido proveniente das atividades de financiamento

º Obtenção de empréstimos R$ 62.390,00

º Pagamento de empréstimos – valor do principal R$ 24.961,00

º Pagamento de empréstimos – valor dos juros R$ 11.128,00

Com base nessas informações, é correto afirmar que, nesse período, houve:

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2015 - Prefeitura de São Paulo - SP - Auditor Municipal de Controle Interno - Geral |

Q584622

Contabilidade Geral

Texto associado

De forma a retratar, com propriedade, os efeitos de transações e outros eventos e circunstâncias sobre os recursos econômicos e reivindicações da Empresa, que reporta a informação nos períodos em que ditos efeitos são produzidos, ainda que os recebimentos e pagamentos em caixa derivados ocorram em períodos distintos, o contador da Empresa Contabiliza Tudo S.A. realizou as seguintes contabilizações no mês de julho de 2015:

Folha de pagamento do mês em referência R$ 127.859,00

Provisão de 1/12 do 13º salário R$ 10.451,00

Provisão de férias proporcionais R$ 12.997,00

Aluguel do mês, referente a filial 2 R$ 23.000,00

Comissão de vendas do mês R$ 200.000,00

Reconhecimento de 1/12 do prêmio de seguros R$ 1.130,00

Nota-se que essas operações impactaram ou impactarão o fluxo financeiro da empresa em seus respetivos vencimentos.

Tal afirmação, bem como os procedimentos adotados pelo contador da empresa, estão:

Tal afirmação, bem como os procedimentos adotados pelo contador da empresa, estão:

Q581809

Contabilidade Geral

A respeito de

demonstrações contábeis, julgue o item subsequente.

É recomendável que os juros sobre o capital próprio e os dividendos pagos sejam classificados, na demonstração dos fluxos de caixa, como fluxo das atividades de financiamento.

É recomendável que os juros sobre o capital próprio e os dividendos pagos sejam classificados, na demonstração dos fluxos de caixa, como fluxo das atividades de financiamento.

Ano: 2015

Banca:

FCC

Órgão:

TRE-AP

Prova:

FCC - 2015 - TRE-AP - Analista Judiciário - Contabilidade |

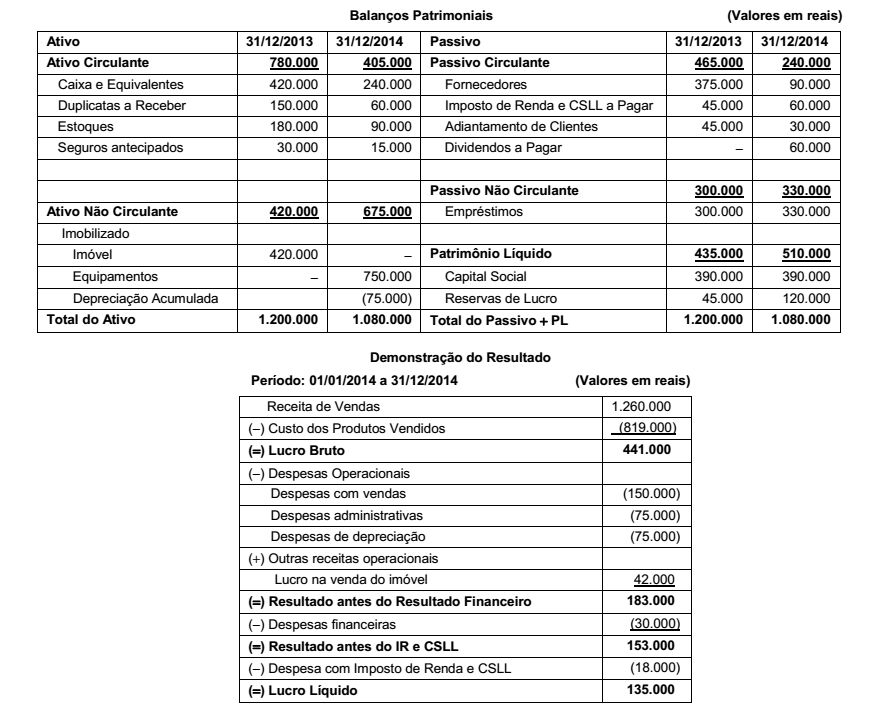

Q579824

Contabilidade Geral

Os Balanços Patrimoniais de 31/12/2013 e 31/12/2014 e a Demonstração do Resultado de 2014 da empresa Transnacional Comércio S.A. são apresentados a seguir:

Utilizando as demonstrações contábeis acima e sabendo-se que: o imóvel não sofreu depreciação e o valor da sua venda foi

recebido no próprio ano, as despesas financeiras não foram pagas e os equipamentos foram adquiridos à vista, o fluxo de caixa

gerado pelas Atividades Operacionais no ano de 2014 foi, em reais:

Ano: 2012

Banca:

Quadrix

Órgão:

CFP

Prova:

Quadrix - 2012 - CFP - Assistente Técnico Administrativo - Área Contábil |

Q578557

Contabilidade Geral

Considere as seguintes informações extraídas do Fluxo de Caixa, Balanço e DRE de determinada empresa.

FCO → R$ 6.000,00

FCI → (R$3.000,00)

FCF → (R$ 1.500,00)

Lucro do Período apurado na DRE → R$ 1.000,00

Aumento de Caixa do período → R$ 1.500,00

Com base nesses dados, podemos dizer que:

FCO → R$ 6.000,00

FCI → (R$3.000,00)

FCF → (R$ 1.500,00)

Lucro do Período apurado na DRE → R$ 1.000,00

Aumento de Caixa do período → R$ 1.500,00

Com base nesses dados, podemos dizer que:

Ano: 2012

Banca:

Quadrix

Órgão:

CFP

Prova:

Quadrix - 2012 - CFP - Assistente Técnico Administrativo - Área Contábil |

Q578553

Contabilidade Geral

A Demonstração de Fluxo de Caixa (DFC) fornece

informações sobre as entradas e saídas de caixa em uma

empresa e deve ser apresentada evidenciando a

movimentação por meio das atividades que consomem

caixa. Indique a alternativa que demonstra a composição da

DFC.

Ano: 2013

Banca:

FCC

Órgão:

TRT - 12ª Região (SC)

Prova:

FCC - 2013 - TRT - 12ª Região (SC) - Analista Judiciário - Contabilidade |

Q574267

Contabilidade Geral

Texto associado

Os Balanços Patrimoniais em 31/12/X0 e 31/12/X1, e a Demonstração do Resultado para o ano X1 da empresa Comercial de Alimentos S.A. são apresentadas nos dois quadros a seguir:

Comercial de Alimentos S.A.

Balanços Patrimoniais em 31/12/X0 e 31/12/X1 ($ em reais)

Comercial de Alimentos S.A.

Demonstração do Resultado − Período: 01/01/X1 a 31/12/X1 ($ em reais)

Receitas de Vendas 408.000

(−) Custo das Mercadorias Vendidas (260.000)

(=) Resultado com Mercadorias 148.000

(−) Despesas Operacionais

Créditos de Liquidação Duvidosa ( 2.000)

Depreciação (12.000)

Despesa com Provisão para Riscos Trabalhistas (20.000)

Outras despesas operacionais (98.000) (132.000)

(+) Outras Receitas e Despesas

Resultado de Equivalência Patrimonial 6.000

(=) Resultado antes dos efeitos financeiros 22.000

(−) Despesas Financeiras ( 24.000)

(=) Resultado após os efeitos financeiros ( 2.000)

(+) Outras receitas e despesas não recorrentes

Lucro na Venda de Terrenos 14.000

(=) Resultado antes de Impostos e Participações 12.000

(−) Despesa com Imposto de Renda ( 2.400)

(=) Resultado Líquido 9.600

Sabe-se que no ano X1 a empresa não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e o aumento de capital foi em dinheiro. Os valores correspondentes aos Fluxos de Caixa Gerados ou Consumidos pelas Atividades Operacionais e pelas Atividades de Financiamentos foram, respectivamente, em reais,

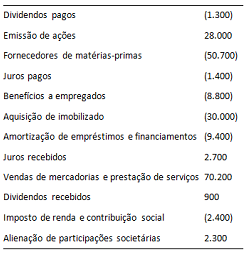

Q571292

Contabilidade Geral

Os fluxos de caixa da Lambda S.A. durante o exercício de 20x1

foram os seguintes, em milhares de reais:

Fornecedores de matérias-primas (90.000)

Emissão de ações 35.000

Amortização de empréstimos e financiamentos (30.000)

Benefícios a empregados (10.000)

Imposto de renda e contribuição social ( 6.000)

Juros pagos ( 4.000)

Dividendos pagos ( 1.000)

Aquisição de imobilizado (20.000)

Dividendos recebidos 3.000

Vendas de mercadorias e prestação de serviços 120.000

Juros recebidos 2.000

Alienação de participações societárias 8.000

Em relação aos itens que o CPC 03 (R2): Demonstração dos Fluxos de Caixa permite classificações alternativas, se a Lambda S.A. optar por classificá-los da maneira encorajada pelo pronunciamento, seu fluxo de caixa líquido gerado nas atividades operacionais será de:

Fornecedores de matérias-primas (90.000)

Emissão de ações 35.000

Amortização de empréstimos e financiamentos (30.000)

Benefícios a empregados (10.000)

Imposto de renda e contribuição social ( 6.000)

Juros pagos ( 4.000)

Dividendos pagos ( 1.000)

Aquisição de imobilizado (20.000)

Dividendos recebidos 3.000

Vendas de mercadorias e prestação de serviços 120.000

Juros recebidos 2.000

Alienação de participações societárias 8.000

Em relação aos itens que o CPC 03 (R2): Demonstração dos Fluxos de Caixa permite classificações alternativas, se a Lambda S.A. optar por classificá-los da maneira encorajada pelo pronunciamento, seu fluxo de caixa líquido gerado nas atividades operacionais será de: