Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.565 questões

Ano: 2014

Banca:

IBFC

Órgão:

TRE-AM

Prova:

IBFC - 2014 - TRE-AM - Analista Judiciário - Contabilidade |

Q412272

Contabilidade Geral

O objetivo da demonstração do fluxo de caixa é apresentar as transações que correspondem as entradas e saídas de recursos financeiros na empresa, obviamente, que as transações que não movimentam dinheiro não devem integrá-la. São eventos dessa natureza, isto é, que não integram a DFC:

I. Aumento do capital com o aproveitamento de reservas.

II. Aumento do capital com conversão de obrigações de curto ou de longo prazo.

III. Aumento de capital com integralização em bens do ativo imobilizado.

IV. Transferências de valores do exigível em longo prazo para o passivo circulante e do realizável a longo prazo para ao ativo circulante.

Aponte a alternativa correta:

I. Aumento do capital com o aproveitamento de reservas.

II. Aumento do capital com conversão de obrigações de curto ou de longo prazo.

III. Aumento de capital com integralização em bens do ativo imobilizado.

IV. Transferências de valores do exigível em longo prazo para o passivo circulante e do realizável a longo prazo para ao ativo circulante.

Aponte a alternativa correta:

Ano: 2014

Banca:

IBFC

Órgão:

TRE-AM

Prova:

IBFC - 2014 - TRE-AM - Analista Judiciário - Contabilidade |

Q412250

Contabilidade Geral

ADemonstração do Fluxo de Caixa é um relatório contábil que tem por fim evidenciar as transações ocorridas em determinado período e que provocaram modificações no saldo de conta caixa (Ribeiro - 2012). Trata-se:

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409347

Contabilidade Geral

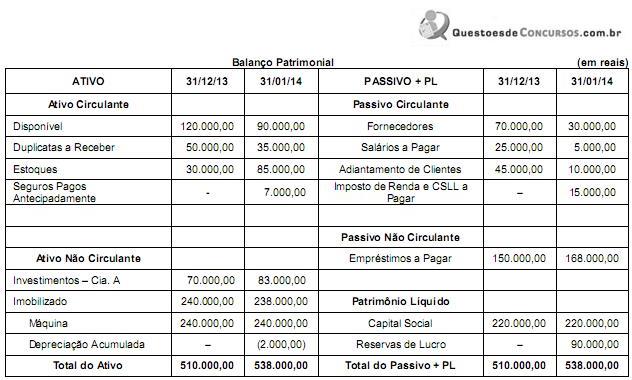

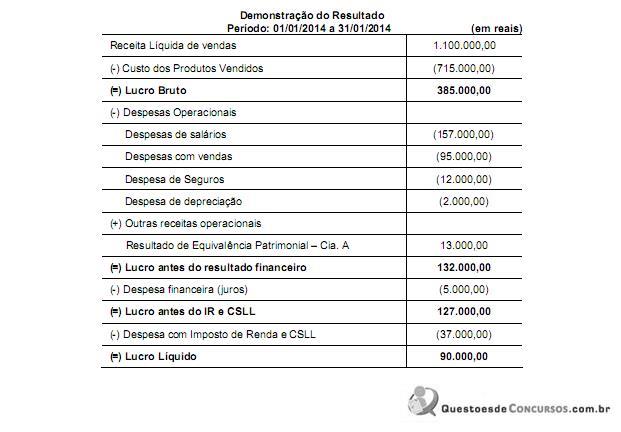

A Cia. Enrolar, especializada na comercialização de artigos esportivos, apresentou as seguintes demonstrações contábeis:

Sabendo-se que os juros não foram pagos, as atividades operacionais da empresa, em janeiro de 2014,

Sabendo-se que os juros não foram pagos, as atividades operacionais da empresa, em janeiro de 2014,

Q404571

Contabilidade Geral

Assinale V, para verdadeiro, e F, para falso, nos itens a seguir ao enunciado.

As demonstrações financeiras obrigatórias, de acordo com a Lei n.º 10.303/2001, integrando e alterando a Lei n.º 6.404/76 e alterações posteriores, são:

( ) balanço patrimonial.

( ) demonstração dos lucros ou prejuízos acumulados.

( ) demonstração do resultado do exercício.

( ) demonstração das origens e aplicações de recursos.

( ) demonstração dos fluxos de caixa.

A sequência correta, de cima para baixo, é:

As demonstrações financeiras obrigatórias, de acordo com a Lei n.º 10.303/2001, integrando e alterando a Lei n.º 6.404/76 e alterações posteriores, são:

( ) balanço patrimonial.

( ) demonstração dos lucros ou prejuízos acumulados.

( ) demonstração do resultado do exercício.

( ) demonstração das origens e aplicações de recursos.

( ) demonstração dos fluxos de caixa.

A sequência correta, de cima para baixo, é:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403179

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

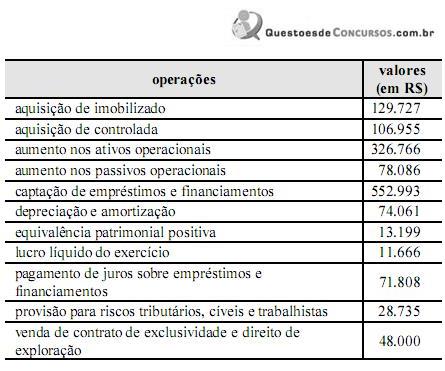

Considerando-se a tabela abaixo, que apresenta dados referentes aos fluxos de investimento e de financiamento extraídos da demonstração dos fluxos de caixa de determinada empresa, é correto afirmar que a soma dos fluxos de investimento e de financiamento evidencia um consumo de caixa inferior a R$ 1.000.000,00.

Considerando-se a tabela abaixo, que apresenta dados referentes aos fluxos de investimento e de financiamento extraídos da demonstração dos fluxos de caixa de determinada empresa, é correto afirmar que a soma dos fluxos de investimento e de financiamento evidencia um consumo de caixa inferior a R$ 1.000.000,00.

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396820

Contabilidade Geral

A Demonstração dos Fluxos de Caixa – DFC é composta pelos fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento. Conforme o Pronunciamento Técnico CPC 03, “o montante dos fluxos de caixa advindos das atividades operacionais é um indicador-chave da extensão pela qual as operações da entidade têm gerado suficientes fluxos de caixa para amortizar empréstimos, manter a capacidade operacional da entidade, pagar dividendos e juros sobre o capital próprio e fazer novos investimentos sem recorrer a fontes externas de financiamento”.

São três exemplos que têm efeito positivo no fluxo de caixa operacional da DFC

São três exemplos que têm efeito positivo no fluxo de caixa operacional da DFC

Q394091

Contabilidade Geral

De acordo com a norma vigente aplicada ao setor público, o demonstrativo contábil que deverá ser elaborado no final do exercício financeiro por todos os entes da federação, e que permite avaliar a capacidade de a entidade gerar recursos financeiros e equivalentes a este, bem como suas necessidades de liquidez, denomina-se:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392788

Contabilidade Geral

Texto associado

Tabela para os itens de 110 a 112.

A tabela na coluna anterior apresenta um rol de contas e saldos que podem compor diferentes demonstrações contábeis e não constituem a forma completa de uma demonstração contábil. Com base nessas informações, julgue os itens subsequentes, considerando que o ano 1 seja anterior ao ano 2.

Na apuração da demonstração dos fluxos de caixa do ano 2 pelo método indireto, o caixa gerado nas atividades de financiamento será composto por, pelo menos, duas contas, e o caixa gerado pelas atividades operacionais, por, pelo menos, três contas

Na apuração da demonstração dos fluxos de caixa do ano 2 pelo método indireto, o caixa gerado nas atividades de financiamento será composto por, pelo menos, duas contas, e o caixa gerado pelas atividades operacionais, por, pelo menos, três contas

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391920

Contabilidade Geral

Considerando exclusivamente as vendas orçadas para o 1º quadrimestre/2013, a partir de janeiro/2013, a empresa Y informou as seguintes entradas de caixa, que foram evidenciadas no correspondente orçamento de caixa:

Entradas de Caixa Março/2013

Vendas à vista / 560.000,00

Vendas de Janeiro / 190.000,00

Vendas de Fevereiro / 300.000,00

Política de vendas para 2013

Dados em percentual /À vista / 30 dias / 60 dias / 90 dias Vendas 40% / 25% / 20% / 15%

Outras informações do orçamento de caixa/2013:

• Aumento do volume de vendas previsto para abril/2013 = 10% sobre março/2013

• Preço de venda dos produtos: mantido de janeiro a março/2013

• Estoque inicial de duplicatas a receber: 0 (zero).

• Na elaboração do orçamento de caixa, a empresa Y adotou o ano comercial (360 dias).

Considerando-se exclusivamente as informações recebidas e a boa técnica da elaboração do orçamento de caixa, o recebimento de vendas (entrada de caixa) projetado, pela empresa Y, para maio/2013, em reais, é:

Entradas de Caixa Março/2013

Vendas à vista / 560.000,00

Vendas de Janeiro / 190.000,00

Vendas de Fevereiro / 300.000,00

Política de vendas para 2013

Dados em percentual /À vista / 30 dias / 60 dias / 90 dias Vendas 40% / 25% / 20% / 15%

Outras informações do orçamento de caixa/2013:

• Aumento do volume de vendas previsto para abril/2013 = 10% sobre março/2013

• Preço de venda dos produtos: mantido de janeiro a março/2013

• Estoque inicial de duplicatas a receber: 0 (zero).

• Na elaboração do orçamento de caixa, a empresa Y adotou o ano comercial (360 dias).

Considerando-se exclusivamente as informações recebidas e a boa técnica da elaboração do orçamento de caixa, o recebimento de vendas (entrada de caixa) projetado, pela empresa Y, para maio/2013, em reais, é:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391919

Contabilidade Geral

Considerando exclusivamente as vendas orçadas para o 1º quadrimestre/2013, a partir de janeiro/2013, a empresa Y informou as seguintes entradas de caixa, que foram evidenciadas no correspondente orçamento de caixa:

Entradas de Caixa Março/2013

Vendas à vista / 560.000,00

Vendas de Janeiro / 190.000,00

Vendas de Fevereiro / 300.000,00

Política de vendas para 2013

Dados em percentual /À vista / 30 dias / 60 dias / 90 dias

Vendas 40% / 25% / 20% / 15%

Outras informações do orçamento de caixa/2013:

• Aumento do volume de vendas previsto para abril/2013 = 10% sobre março/2013

• Preço de venda dos produtos: mantido de janeiro a março/2013

• Estoque inicial de duplicatas a receber: 0 (zero).

• Na elaboração do orçamento de caixa, a empresa Y adotou o ano comercial (360 dias).

Considerando-se somente os dados recebidos e a boa técnica do orçamento de caixa, o total de vendas projetado de janeiro/2013 a abril/2013, inclusive, pela empresa Y, em reais, é de:

Entradas de Caixa Março/2013

Vendas à vista / 560.000,00

Vendas de Janeiro / 190.000,00

Vendas de Fevereiro / 300.000,00

Política de vendas para 2013

Dados em percentual /À vista / 30 dias / 60 dias / 90 dias

Vendas 40% / 25% / 20% / 15%

Outras informações do orçamento de caixa/2013:

• Aumento do volume de vendas previsto para abril/2013 = 10% sobre março/2013

• Preço de venda dos produtos: mantido de janeiro a março/2013

• Estoque inicial de duplicatas a receber: 0 (zero).

• Na elaboração do orçamento de caixa, a empresa Y adotou o ano comercial (360 dias).

Considerando-se somente os dados recebidos e a boa técnica do orçamento de caixa, o total de vendas projetado de janeiro/2013 a abril/2013, inclusive, pela empresa Y, em reais, é de:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391913

Contabilidade Geral

De acordo com o entendimento técnico-conceitual da estrutura da Demonstração dos Fluxos de Caixa (DFC), direto ou indireto, integra o fluxo dos financiamentos a(o):

Q390545

Contabilidade Geral

A informação sobre fluxos de caixa oferece aos usuários das demonstrações contábeis base avaliativa da capacidade de geração de caixa e equivalentes de caixa da entidade. Nos termos das normas e da legislação societária em vigor, as modificações ocorridas no saldo de caixa e equivalentes de caixa, no exercício social, devem ser segregadas em três fluxos de caixa distintos: operacional, de financiamento e de investimento.

Numa sociedade comercial, dentre outras ocorrências, são evidenciados no fluxo operacional, os recebimentos em dinheiro

Numa sociedade comercial, dentre outras ocorrências, são evidenciados no fluxo operacional, os recebimentos em dinheiro

Q390502

Contabilidade Geral

Ao fim de cada exercício social, a diretoria das empresas em geral deverá elaborar, com base na escrituração mercantil da companhia, algumas demonstrações contábeis, dentre as quais está a demonstração de fluxo de caixa, cuja finalidade é a seguinte:

Q389157

Contabilidade Geral

Julgue os itens de 104 a 109, relativos às demonstrações contábeis previstas na legislação em vigor

A demonstração dos fluxos de caixa, obrigatória para diversos tipos de entidade, incorpora, nos fluxos de investimento e financiamento, as origens e aplicações de recursos que não afetam o capital circulante líquido

A demonstração dos fluxos de caixa, obrigatória para diversos tipos de entidade, incorpora, nos fluxos de investimento e financiamento, as origens e aplicações de recursos que não afetam o capital circulante líquido

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388717

Contabilidade Geral

A Cia. Líquida realizou as seguintes transações que impactaram seu Caixa e Equivalentes de Caixa durante o mês de janeiro de 2014:

1. Pagamento de R$ 50.000,00 a Fornecedores.

2. Pagamento de R$ 110.000,00 referentes ao salário de seus funcionários.

3. Recebimento de R$ 250.000,00 referentes à venda de um imóvel.

4. Recebimento de R$ 180.000,00 referentes ao aumento do Capital Social.

5. Recebimento de R$ 90.000,00 de Duplicatas a Receber de Clientes.

6. Pagamento de R$ 210.000,00 referentes a um empréstimo (principal).

7. Pagamento de R$ 80.000,00 referentes à aquisição de imobilizado.

8. Pagamento de R$ 60.000,00 referentes ao Adiantamento ao Fornecedor José.

9. Recebimento de R$ 150.000,00 referentes ao Adiantamento do Cliente Pedro.

10. Recebimento de R$ 140.000,00 referentes a um empréstimo obtido.

É correto afirmar que o registro destas transações provocou uma alteração no Fluxo de Caixa das Atividades Operacionais da Cia. Líquida, no mês de janeiro de 2014, no valor de

1. Pagamento de R$ 50.000,00 a Fornecedores.

2. Pagamento de R$ 110.000,00 referentes ao salário de seus funcionários.

3. Recebimento de R$ 250.000,00 referentes à venda de um imóvel.

4. Recebimento de R$ 180.000,00 referentes ao aumento do Capital Social.

5. Recebimento de R$ 90.000,00 de Duplicatas a Receber de Clientes.

6. Pagamento de R$ 210.000,00 referentes a um empréstimo (principal).

7. Pagamento de R$ 80.000,00 referentes à aquisição de imobilizado.

8. Pagamento de R$ 60.000,00 referentes ao Adiantamento ao Fornecedor José.

9. Recebimento de R$ 150.000,00 referentes ao Adiantamento do Cliente Pedro.

10. Recebimento de R$ 140.000,00 referentes a um empréstimo obtido.

É correto afirmar que o registro destas transações provocou uma alteração no Fluxo de Caixa das Atividades Operacionais da Cia. Líquida, no mês de janeiro de 2014, no valor de

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área IV |

Q387950

Contabilidade Geral

A respeito da contabilidade geral, pública e comercial, julgue o item que se segue.

Equivalente de caixa é o conjunto de aplicações financeiras de curto prazo, conversíveis em um montante conhecido de caixa e não sujeitas a qualquer mudança de valor.

Equivalente de caixa é o conjunto de aplicações financeiras de curto prazo, conversíveis em um montante conhecido de caixa e não sujeitas a qualquer mudança de valor.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387889

Contabilidade Geral

Julgue os itens a seguir, relativos aos fundamentos de contabilidade aplicados à contabilidade empresarial.

O conjunto completo de demonstrações contábeis de uma sociedade empresária limitada engloba o balanço patrimonial, a demonstração do resultado do exercício, a demonstração do resultado abrangente, a demonstração das mutações do patrimônio líquido, a demonstração dos fluxos de caixa, a demonstração do valor adicionado e as notas explicativas.

O conjunto completo de demonstrações contábeis de uma sociedade empresária limitada engloba o balanço patrimonial, a demonstração do resultado do exercício, a demonstração do resultado abrangente, a demonstração das mutações do patrimônio líquido, a demonstração dos fluxos de caixa, a demonstração do valor adicionado e as notas explicativas.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387880

Contabilidade Geral

Texto associado

No que se refere aos fundamentos de contabilidade, à contabilidade geral e às normas internacionais de contabilidade, julgue os itens a seguir.

Conforme o setor de atuação e o porte da entidade, a demonstração dos fluxos de caixa pode ser divulgada por três métodos distintos: o método do valor presente, o método direto e o método indireto.

Q387581

Contabilidade Geral

A demonstração de Fluxo de Caixa da firma Padrão S.A, elaborada pelo método direto, evidenciou que o fluxo de caixa gerado no exercício foi $ 3.560. Considere as informações a seguir.

Fluxo de Caixa das Atividades de Investimento: $ 1.890.

Fluxo de Caixa das Atividades de Financiamento: $ 680.

Com base nas informações dessa situação hipotética, assinale a alternativa correta.

Fluxo de Caixa das Atividades de Investimento: $ 1.890.

Fluxo de Caixa das Atividades de Financiamento: $ 680.

Com base nas informações dessa situação hipotética, assinale a alternativa correta.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-CE

Prova:

CESPE - 2014 - TJ-CE - Analista Judiciário - Ciências Contábeis |

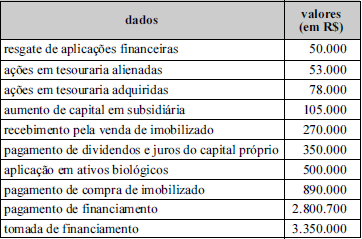

Q386115

Contabilidade Geral

A tabela acima apresenta informações para a elaboração da demonstração dos fluxos de caixa de determinada empresa para o ano de 2013. Com base nessas informações, após a elaboração, pelo método indireto, da demonstração dos fluxos de caixa de acordo com o Pronunciamento Técnico do CPC 03 (R2),