Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.542 questões

Ano: 2012

Banca:

COPEVE-UFAL

Órgão:

ALGÁS

Prova:

COPEVE-UFAL - 2012 - ALGÁS - Assistente Técnico - Administração e Finanças |

Q477268

Contabilidade Geral

Assinale a opção que apresenta exemplos de demonstrações contábeis obrigatórias.

Q477164

Contabilidade Geral

De acordo com o CPC 03/R2/2010, a Demonstração dos Fluxos de Caixa deve ser elaborada destacando três tipos de atividades: Operacionais, de Investimentos e Financiamentos.

Analise os itens abaixo e classifique-os de acordo com o tipo de atividade, conforme previsto na legislação.

1. recebimento de vendas a prazo

2. captação de empréstimos junto a instituições financeiras

3. venda de veículo de uso da empresa

4. aquisição de novos equipamentos para ampliação das atividades operacionais da empresa

5. pagamento de dividendos

6. compra de mercadorias para revenda

Assinale a alternativa que indica a sequência correta das afirmativas acima, segundo o tipo de atividade

Analise os itens abaixo e classifique-os de acordo com o tipo de atividade, conforme previsto na legislação.

1. recebimento de vendas a prazo

2. captação de empréstimos junto a instituições financeiras

3. venda de veículo de uso da empresa

4. aquisição de novos equipamentos para ampliação das atividades operacionais da empresa

5. pagamento de dividendos

6. compra de mercadorias para revenda

Assinale a alternativa que indica a sequência correta das afirmativas acima, segundo o tipo de atividade

Q477161

Contabilidade Geral

De acordo com a legislação, o conjunto completo das Demonstrações Contábeis é composto por:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476925

Contabilidade Geral

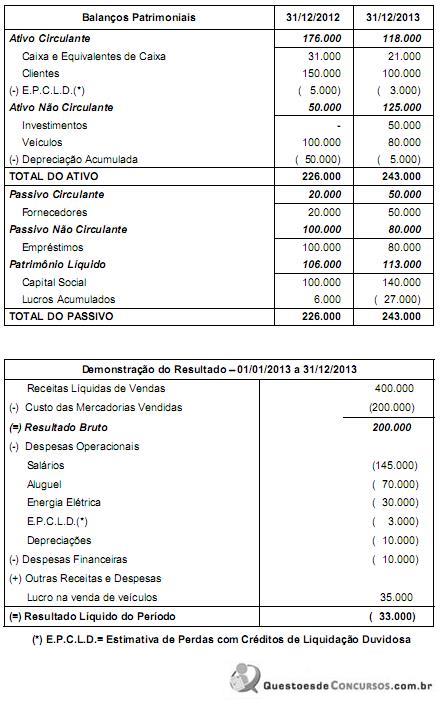

Os Balanços Patrimoniais da Empresa Internacional S.A. em 31/12/2012 e 31/12/2013 e a Demonstração do Resultado para o

ano de 2013 são apresentados a seguir (valores em reais):

Informações Adicionais:

- Os investimentos são avaliados pelo Método de Custo.

- Todos os veículos existentes em 31/12/2012 foram vendidos em 30/06/2013. A taxa de depreciação destes bens era 10% ao ano.

- O aumento de capital foi efetuado com a entrega de veículos no valor de R$ 20.000,00 e o restante em dinheiro.

- Os empréstimos existentes em 31/12/2012 foram integralmente pagos em 01/01/2013.

- As despesas financeiras são pagas no próprio período a que competem. A empresa classifica os pagamentos de juros como operacionais.

O valor correspondente ao caixa gerado pelas Atividades Operacionais no ano de 2013 foi, em reais:

Informações Adicionais:

- Os investimentos são avaliados pelo Método de Custo.

- Todos os veículos existentes em 31/12/2012 foram vendidos em 30/06/2013. A taxa de depreciação destes bens era 10% ao ano.

- O aumento de capital foi efetuado com a entrega de veículos no valor de R$ 20.000,00 e o restante em dinheiro.

- Os empréstimos existentes em 31/12/2012 foram integralmente pagos em 01/01/2013.

- As despesas financeiras são pagas no próprio período a que competem. A empresa classifica os pagamentos de juros como operacionais.

O valor correspondente ao caixa gerado pelas Atividades Operacionais no ano de 2013 foi, em reais:

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Contabilidade |

Q476786

Contabilidade Geral

De acordo com o CPC 26 (R1), as demonstrações contábeis de uma Entidade são uma representação estruturada da posição patrimonial e financeira e do seu desempenho. O objetivo das demonstrações contábeis é o de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da Entidade que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas. O conjunto completo dessas demonstrações contábeis inclui, além do balanço patrimonial e da demonstração do resultado do período,

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Contabilidade |

Q476780

Contabilidade Geral

A demonstração dos fluxos de caixa de uma Entidade deve apresentar os fluxos de caixa do período classificados por atividades. Essa classificação proporciona informações que permitem aos usuários avaliar o impacto de tais atividades sobre a posição financeira da Entidade e o montante de seu caixa e equivalentes de caixa. Essas informações podem ser usadas também para avaliar a relação entre essas atividades, que são:

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473726

Contabilidade Geral

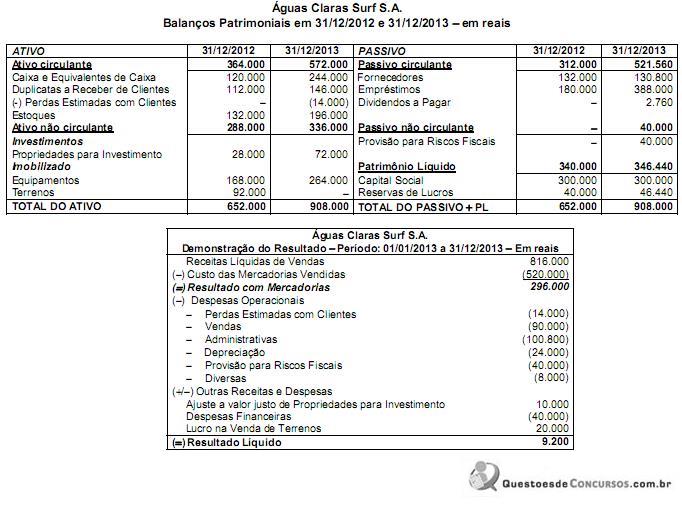

Os Balanços Patrimoniais em 31/12/2012 e 31/12/2013 e a Demonstração do Resultado do ano de 2013 da empresa Águas

Claras Surf S.A. são apresentados nos dois quadros a seguir:

Sabe-se que no ano de 2013 a empresa não vendeu investimentos e equipamentos, não liquidou qualquer empréstimo e não pagou as despesas financeiras. Os valores correspondentes ao caixa consumido ou gerado pelas Atividades Operacionais, Atividades de Investimento e Atividades de Financiamento em 2013 foram, respectivamente, em reais,

Sabe-se que no ano de 2013 a empresa não vendeu investimentos e equipamentos, não liquidou qualquer empréstimo e não pagou as despesas financeiras. Os valores correspondentes ao caixa consumido ou gerado pelas Atividades Operacionais, Atividades de Investimento e Atividades de Financiamento em 2013 foram, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471277

Contabilidade Geral

Instruções: Utilize os dados das demonstrações contábeis e as informações complementares apresentadas, a seguir, para responder à questão.

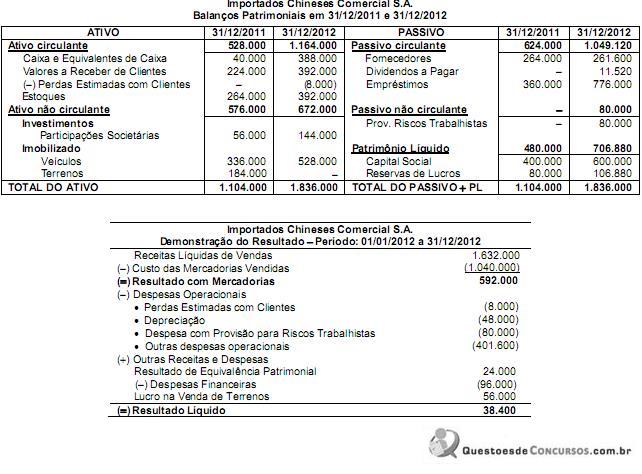

Os Balanços Patrimoniais em 31/12/2011 e 31/12/2012 e a Demonstração do Resultado referente ao exercício de 2012 da empresa Importados Chineses Comercial S.A. são apresentados nos dois quadros a seguir, em reais:

Informações complementares:

Sabe-se que no ano de 2012 a empresa não vendeu participações societárias e nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e a integralização do capital social foi em dinheiro.

Os valores correspondentes ao caixa consumido ou gerado pelas Atividades de Investimentos e ao caixa consumido ou gerado pelas Atividades de Financiamentos no ano de 2012 foram, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471276

Contabilidade Geral

Instruções: Utilize os dados das demonstrações contábeis e as informações complementares apresentadas, a seguir, para responder à questão.

Os Balanços Patrimoniais em 31/12/2011 e 31/12/2012 e a Demonstração do Resultado referente ao exercício de 2012 da empresa Importados Chineses Comercial S.A. são apresentados nos dois quadros a seguir, em reais:

Informações complementares:

Sabe-se que no ano de 2012 a empresa não vendeu participações societárias e nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e a integralização do capital social foi em dinheiro.

O valor correspondente ao caixa consumido ou gerado pelas Atividades Operacionais no ano de 2012 foi, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471155

Contabilidade Geral

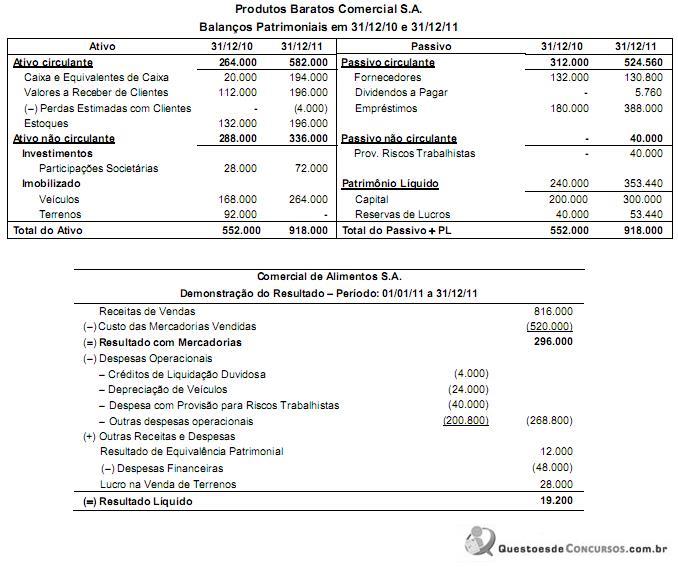

Os Balanços Patrimoniais em 31/12/10 e 31/12/11 e a Demonstração do Resultado para o ano de 2011 da empresa Produtos Baratos Comercial S.A. são apresentadas a seguir:

Sabe-se que no ano de 2011 a empresa não vendeu participações societárias nem veículos, não liquidou qualquer empréstimo e não pagou as despesas financeiras do ano. Os valores correspondentes ao caixa consumido ou gerado pelas Atividades Operacionais e pelas Atividades de Investimentos foram, respectivamente, em reais (R$),

Sabe-se que no ano de 2011 a empresa não vendeu participações societárias nem veículos, não liquidou qualquer empréstimo e não pagou as despesas financeiras do ano. Os valores correspondentes ao caixa consumido ou gerado pelas Atividades Operacionais e pelas Atividades de Investimentos foram, respectivamente, em reais (R$),

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANS

Prova:

CESPE - 2013 - ANS - Especialista em Regulação de Saúde Suplementar |

Q470147

Contabilidade Geral

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

No fluxo de caixa, entre os valores que compõem o fluxo de atividades operacionais constam aqueles relativos às duplicatas descontadas em banco.

No fluxo de caixa, entre os valores que compõem o fluxo de atividades operacionais constam aqueles relativos às duplicatas descontadas em banco.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2013 - MPU - Analista - Finanças e Controle |

Q466220

Contabilidade Geral

Com relação às demonstrações contábeis apresentadas ao final de cada exercício, julgue o item.

Considere que determinada empresa tenha recebido recursos de indenização de seguro pago em decorrência de incêndio ocorrido em uma de suas unidades fabris. Nessa situação, os recursos recebidos devem ser incluídos na demonstração do fluxo de caixa no grupo de fluxos de operações.

Considere que determinada empresa tenha recebido recursos de indenização de seguro pago em decorrência de incêndio ocorrido em uma de suas unidades fabris. Nessa situação, os recursos recebidos devem ser incluídos na demonstração do fluxo de caixa no grupo de fluxos de operações.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2013 - MPU - Analista - Finanças e Controle |

Q466192

Contabilidade Geral

Com relação à administração financeira, julgue o item seguinte.

Em uma demonstração dos fluxos de caixa pelo método indireto, a variação positiva do capital de giro classifica-se entre as atividades de financiamento.

Em uma demonstração dos fluxos de caixa pelo método indireto, a variação positiva do capital de giro classifica-se entre as atividades de financiamento.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2013 - MPU - Analista - Finanças e Controle |

Q466189

Contabilidade Geral

Com relação à administração financeira, julgue o item seguinte.

A demonstração dos fluxos de caixa inclui os equivalentes de caixa, o que pressupõe que o investimento tenha vencimento de até três meses em relação à sua aquisição, seja de alta liquidez e apresente baixo risco de alteração de valor.

A demonstração dos fluxos de caixa inclui os equivalentes de caixa, o que pressupõe que o investimento tenha vencimento de até três meses em relação à sua aquisição, seja de alta liquidez e apresente baixo risco de alteração de valor.

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466070

Contabilidade Geral

Em 01 de dezembro de 2013, a Cia. K comprou, a prazo, um computador por R$ 10.000,00. O pagamento do computador foi feito integralmente em janeiro de 2014.

A transação deve ser evidenciada na Demonstração dos Fluxos de Caixa anual da Cia. K em 31 de dezembro de 2014 como

A transação deve ser evidenciada na Demonstração dos Fluxos de Caixa anual da Cia. K em 31 de dezembro de 2014 como

Ano: 2014

Banca:

FGV

Órgão:

PROCEMPA

Prova:

FGV - 2014 - PROCEMPA - Analista Administrativo - Contador |

Q465531

Contabilidade Geral

Determinada empresa efetuou as seguintes transações no primeiro semestre de 2014:

• Integralização de capital social, por meio de um imóvel, no valor de R$ 500.000,00.

• Compra de estoque à vista, por R$ 50.000,00.

• Compra de automóvel à vista, por R$ 40.000,00.

• Compra de móveis, para pagamento em agosto de 2014, por R$ 30.000,00.

• Pagamento de empréstimo bancário, no valor de R$ 8.000,00.

• Pagamento dos salários de funcionários, no valor de R$ 4.000,00.

• Resgate de debênture e dos juros incidentes, no valor de R$ 36.000,00.

Considerando as transações acima, o Fluxo de Caixa de Financiamento no semestre, evidenciado em sua Demonstração dos Fluxos de Caixa, foi de

• Integralização de capital social, por meio de um imóvel, no valor de R$ 500.000,00.

• Compra de estoque à vista, por R$ 50.000,00.

• Compra de automóvel à vista, por R$ 40.000,00.

• Compra de móveis, para pagamento em agosto de 2014, por R$ 30.000,00.

• Pagamento de empréstimo bancário, no valor de R$ 8.000,00.

• Pagamento dos salários de funcionários, no valor de R$ 4.000,00.

• Resgate de debênture e dos juros incidentes, no valor de R$ 36.000,00.

Considerando as transações acima, o Fluxo de Caixa de Financiamento no semestre, evidenciado em sua Demonstração dos Fluxos de Caixa, foi de

Ano: 2014

Banca:

FGV

Órgão:

PROCEMPA

Prova:

FGV - 2014 - PROCEMPA - Analista Administrativo - Analista Financeiro Contábil |

Q465258

Contabilidade Geral

Uma entidade adquiriu um automóvel para utilizar em seu negócio em novembro de 2011 por R$ 50.000,00. Metade do pagamento foi feito em dezembro de 2011 e o restante em janeiro de 2012.

Na Demonstração dos Fluxos de Caixa da entidade de janeiro de 2012, a compra deve ser evidenciada do seguinte modo:

Na Demonstração dos Fluxos de Caixa da entidade de janeiro de 2012, a compra deve ser evidenciada do seguinte modo:

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462180

Contabilidade Geral

A Cia. Paga Bem realizou as seguintes transações que impactaram seu Caixa e Equivalentes de Caixa durante o mês de agosto de 2013:

- Recebimento de R$ 30.000,00 referentes ao aumento do Capital Social;

- Recebimento de R$ 60.000,00 de Duplicatas a Receber de Clientes;

- Pagamento de R$ 40.000,00 referentes ao Adiantamento ao Fornecedor KL;

- Pagamento de R$ 20.000,00 a Fornecedores;

- Pagamento de R$ 50.000,00 referentes ao salário de seus funcionários;

- Recebimento de R$ 80.000,00 referentes à venda de um terreno;

- Pagamento de R$ 100.000,00 referentes a um empréstimo (principal).

Com base nas informações acima, o Fluxo de Caixa das Atividades Operacionais da empresa, decorrente do registro destas transações, foi

- Recebimento de R$ 30.000,00 referentes ao aumento do Capital Social;

- Recebimento de R$ 60.000,00 de Duplicatas a Receber de Clientes;

- Pagamento de R$ 40.000,00 referentes ao Adiantamento ao Fornecedor KL;

- Pagamento de R$ 20.000,00 a Fornecedores;

- Pagamento de R$ 50.000,00 referentes ao salário de seus funcionários;

- Recebimento de R$ 80.000,00 referentes à venda de um terreno;

- Pagamento de R$ 100.000,00 referentes a um empréstimo (principal).

Com base nas informações acima, o Fluxo de Caixa das Atividades Operacionais da empresa, decorrente do registro destas transações, foi

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Interno - Tarde |

Q461495

Contabilidade Geral

Determinada demonstração contábil nos permite avaliar se a política de distribuição de dividendos de uma empresa está em equilíbrio com a sua geração operacional. Identifique e assinale a alternativa que apresenta essa demonstração contábil.

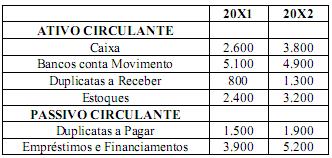

Q460110

Contabilidade Geral

Considere as informações a seguir, extraídas dos demonstrativos contábeis da firma Padrão S.A.

DRE – 20X2

Receita Bruta de Vendas: $ 25.000

CMV: $ 12.000

Lucro Bruto: $ 13.000

Para fins de elaboração da Demonstração dos Fluxos de Caixa pelo método direto, o valor do Recebimento de Vendas em 20X2 foi

DRE – 20X2

Receita Bruta de Vendas: $ 25.000

CMV: $ 12.000

Lucro Bruto: $ 13.000

Para fins de elaboração da Demonstração dos Fluxos de Caixa pelo método direto, o valor do Recebimento de Vendas em 20X2 foi