Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.584 questões

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458527

Contabilidade Geral

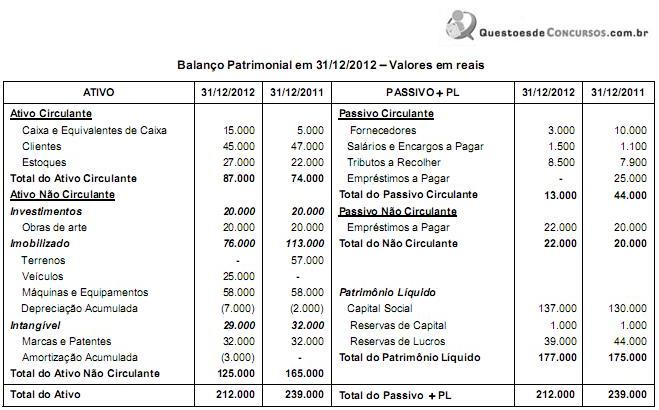

Considere as informações apresentadas, a seguir, da empresa Delta S.A.:

Demonstração de Resultados do Exercício de 2012 - Valores em reais

Receita Bruta de Vendas .......................................................... 240.000

Tributos sobre Vendas ................................................................ (31.140)

Receita Líquida de Vendas ...................................................... 208.860

Custo das Mercadorias Vendidas ............................................... (157.860)

Lucro Bruto ............................................................................... 51.000

Despesa com Salários e Encargos ............................................. (35.000)

Despesa com Depreciação e Amortização ................................. (8.000)

Despesa com Juros .................................................................... (2.000)

Lucro Antes do Imposto de Renda e CSLL ............................ 6.000

Imposto de Renda e CSLL ...................................................... (1.440)

Lucro Líquido ............................................................................ 4.560

Considerando que a despesa com juros é referente aos empréstimos de longo prazo e que NÃO foi paga, as Atividades Operacionais, em 2012,

Demonstração de Resultados do Exercício de 2012 - Valores em reais

Receita Bruta de Vendas .......................................................... 240.000

Tributos sobre Vendas ................................................................ (31.140)

Receita Líquida de Vendas ...................................................... 208.860

Custo das Mercadorias Vendidas ............................................... (157.860)

Lucro Bruto ............................................................................... 51.000

Despesa com Salários e Encargos ............................................. (35.000)

Despesa com Depreciação e Amortização ................................. (8.000)

Despesa com Juros .................................................................... (2.000)

Lucro Antes do Imposto de Renda e CSLL ............................ 6.000

Imposto de Renda e CSLL ...................................................... (1.440)

Lucro Líquido ............................................................................ 4.560

Considerando que a despesa com juros é referente aos empréstimos de longo prazo e que NÃO foi paga, as Atividades Operacionais, em 2012,

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455456

Contabilidade Geral

Com base na legislação societária, nos princípios fundamentais de contabilidade e nos pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente, referente à elaboração de demonstrações contábeis.

Companhia aberta cujo patrimônio líquido, na data do balanço, seja inferior a R$ 2.000.000,00 não está obrigada a apresentar a demonstração dos fluxos de caixa.

Companhia aberta cujo patrimônio líquido, na data do balanço, seja inferior a R$ 2.000.000,00 não está obrigada a apresentar a demonstração dos fluxos de caixa.

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427330

Contabilidade Geral

Texto associado

Uma sociedade empresária apresentou os seguintes dados para elaboração da Demonstração dos Fluxos de Caixa:

Dados adicionais:

A variação em Contas a Receber decorreu de vendas a prazo e recebimentos.

Os investimentos são avaliados pelo método de custo.

A variação no imobilizado no período decorreu de aquisições e depreciação.

O financiamento foi contratado no último dia do período.

Considerando os dados fornecidos, o Caixa Consumido nas Atividades Operacionais, apurado na Demonstração dos Fluxos de Caixa, é de:

A variação em Contas a Receber decorreu de vendas a prazo e recebimentos.

Os investimentos são avaliados pelo método de custo.

A variação no imobilizado no período decorreu de aquisições e depreciação.

O financiamento foi contratado no último dia do período.

Considerando os dados fornecidos, o Caixa Consumido nas Atividades Operacionais, apurado na Demonstração dos Fluxos de Caixa, é de:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426661

Contabilidade Geral

Texto associado

Uma sociedade empresária foi constituída em novembro de 2012. Após a constituição, foram realizadas as seguintes transações no referido ano:

Considerando que estas foram as únicas transações realizadas no ano de 2012 e desconsiderando a incidência de tributos sobre o Lucro, é CORRETO afirmar que na Demonstração dos Fluxos de Caixa do ano de 2012:

Ano: 2013

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2013 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q425691

Contabilidade Geral

Na determinação do valor de uma empresa, um dos componentes utilizados é o fluxo de caixa operacional disponível, no qual tem papel importante a determinação da taxa de crescimento prevista. A taxa de crescimento dos fluxos de caixa (g) é determinada através do produto do percentual de reinvestimento dos fluxos operacionais de caixa (b) pela taxa de retorno (r) a que esse capital é aplicado. Ou seja, a taxa de crescimento dos fluxos de caixa é apurada pela da fórmula

g = b x r

Considere uma companhia que estima reinvestir 80% de seus lucros operacionais a uma taxa de retorno de 12,5% ao ano e projeta os fluxos de caixa operacionais, iniciando o primeiro ano com o lucro operacional referencial líquido do imposto de renda de R$ 200.000,00.

Dessa forma, o Fluxo de Caixa Operacional Disponível projetado para o terceiro ano, em reais, é

g = b x r

Considere uma companhia que estima reinvestir 80% de seus lucros operacionais a uma taxa de retorno de 12,5% ao ano e projeta os fluxos de caixa operacionais, iniciando o primeiro ano com o lucro operacional referencial líquido do imposto de renda de R$ 200.000,00.

Dessa forma, o Fluxo de Caixa Operacional Disponível projetado para o terceiro ano, em reais, é

Ano: 2013

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2013 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q425686

Contabilidade Geral

Na avaliação de empresas, o aspecto temporal é contemplado normalmente sob duas vertentes distintas: o intervalo do período explícito e o intervalo do período residual (perpetuidade).

Nesse contexto, a perpetuidade é entendida como uma

Nesse contexto, a perpetuidade é entendida como uma

Ano: 2013

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2013 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q425646

Contabilidade Geral

ma companhia de capital fechado com patrimônio líquido superior a 2 milhões informou:

Pagamento de dividendos 60.000,00

Recebimento por emissão de debêntures 100.000,00

Recolhimento de tributos 50.000,00

Venda de Imobilizado 70.000,00

Considerando exclusivamente as informações apresentadas pela companhia e a boa técnica contábil para a elaboração da Demonstração dos Fluxos de Caixa, pelo método direto, o caixa líquido das atividades de financiamento, em reais, aumentou

Pagamento de dividendos 60.000,00

Recebimento por emissão de debêntures 100.000,00

Recolhimento de tributos 50.000,00

Venda de Imobilizado 70.000,00

Considerando exclusivamente as informações apresentadas pela companhia e a boa técnica contábil para a elaboração da Demonstração dos Fluxos de Caixa, pelo método direto, o caixa líquido das atividades de financiamento, em reais, aumentou

Q412289

Contabilidade Geral

Na Demonstração dos Fluxos de Caixa, pode-se citar como exemplos de fluxo de caixa das Atividades Operacionais: Recebimento de caixa

Ano: 2013

Banca:

IADES

Órgão:

EBSERH

Prova:

IADES - 2013 - EBSERH - Analista Administrativo - Contabilidade |

Q404744

Contabilidade Geral

A Demonstração dos Fluxos de Caixa (DFC) é uma demonstração importante para a tomada de decisões gerenciais. Sobre seus objetivos e estrutura, assinale a alternativa correta.

Q394638

Contabilidade Geral

Acerca das demonstrações contábeis, julgue os itens que seguem de acordo com a normatização pertinente.

A demonstração dos fluxos de caixa, que expressa as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, deve ser segregada em até três fluxos: o das operações, o dos financiamentos e o dos investimentos, sempre que existirem.

A demonstração dos fluxos de caixa, que expressa as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, deve ser segregada em até três fluxos: o das operações, o dos financiamentos e o dos investimentos, sempre que existirem.

Ano: 2013

Banca:

FUMARC

Órgão:

PC-MG

Prova:

FUMARC - 2013 - PC-MG - Analista da Polícia Civil - Ciências Contábeis |

Q380042

Contabilidade Geral

Dos demonstrativos contábeis da Cia. Santa Maria, foram extraídos os seguintes dados referentes ao exercício social de 2012:

Ativo Total = R$ 435.000,00

Custos das Vendas = R$ 210.000,00

Despesas Administrativas e Gerais = R$ 32.000,00

Despesas Financeiras = R$ 5.000,00

Passivo Não Circulante = R$ 18.000,00

Ativo Não Circulante equivalente a 55% do Ativo Total

Capital Próprio equivalente a 60% do Ativo Total

As receitas operacionais líquidas equivalem a 85% do valor do Ativo Total

A partir das informações acima, é CORRETO afirmar que a empresa em questão apresentará

Ativo Total = R$ 435.000,00

Custos das Vendas = R$ 210.000,00

Despesas Administrativas e Gerais = R$ 32.000,00

Despesas Financeiras = R$ 5.000,00

Passivo Não Circulante = R$ 18.000,00

Ativo Não Circulante equivalente a 55% do Ativo Total

Capital Próprio equivalente a 60% do Ativo Total

As receitas operacionais líquidas equivalem a 85% do valor do Ativo Total

A partir das informações acima, é CORRETO afirmar que a empresa em questão apresentará

Ano: 2013

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2013 - TRT - 18ª Região (GO) - Analista Judiciário - Contabilidade |

Q375680

Contabilidade Geral

De acordo com a estrutura da Demonstração dos Fluxos de Caixa (DFC), pagamentos de caixa decorrentes do resgate de ações da própria entidade, amortização de empréstimo obtido (pagamento de principal) e recebimentos de caixa decorrentes da venda de uma patente devem ser classificados, respectivamente, no fluxo de caixa das atividades

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375634

Contabilidade Geral

Na elaboração do Fluxo de Caixa pelo método indireto, o resultado ajustado corresponde a

Ano: 2013

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

SMA-RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2013 - SMA-RJ - Contador (Procuradoria Geral) |

Q364498

Contabilidade Geral

Na Demonstração dos Fluxos de Caixa, aprovada pelas Normas Brasileiras de Contabilidade, os fluxos de caixa do período são classificados em três grupos de atividades: investimentos, financiamentos e operacionais. Estão indicados nessa ordem, respectivamente, os seguintes fatos realizados por uma determinada empresa:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360152

Contabilidade Geral

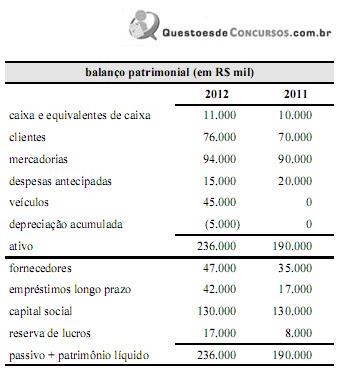

Considere o seguinte balanço patrimonial da Cia. Spirits para os exercícios de 2011 e de 2012.

Com base nessas informações e considerando que a companhia reteve todo o lucro de 2012, é correto afirmar que o caixa líquido gerado pelas atividades operacionais da Cia. Spirits em 2012 foi de;

Com base nessas informações e considerando que a companhia reteve todo o lucro de 2012, é correto afirmar que o caixa líquido gerado pelas atividades operacionais da Cia. Spirits em 2012 foi de;

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360148

Contabilidade Geral

Conforme o pronunciamento técnico CPC 3 (R2), assinale a opção correta acerca dos aspectos de elaboração e evidenciação da demonstração do fluxo de caixa.

Q357371

Contabilidade Geral

Considerando-se o Balanço Patrimonial e a Demonstração do Resultado do Exercício,pode-se afirmar:

O valor do caixa gerado pelas atividades de financiamento no ano de X2 foi de R$1000,00.

O valor do caixa gerado pelas atividades de financiamento no ano de X2 foi de R$1000,00.

Q357369

Contabilidade Geral

Considerando-se o Balanço Patrimonial e a Demonstração do Resultado do Exercício,pode-se afirmar:

O caixa gerado pelas atividades operacionais no ano de X2 obteve um valor de R$16000,00

O caixa gerado pelas atividades operacionais no ano de X2 obteve um valor de R$16000,00

Q357362

Contabilidade Geral

O ciclo operacional da entidade é o tempo entre a aquisição de ativos para processamento e sua realização em caixa ou seus equivalentes.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

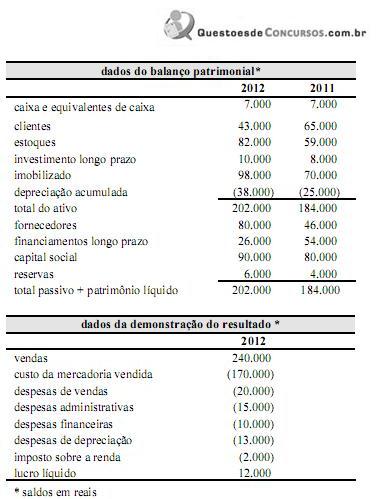

Q354030

Contabilidade Geral

Considerando os dados da tabela acima, julgue o item subsequente, relacionado à elaboração da demonstração do fluxo de caixa.

O caixa líquido gerado pelas atividades operacionais é menor que R$ 35.000.