Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.543 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2013 - SERPRO - Analista - Gestão Financeira |

Q315018

Contabilidade Geral

Texto associado

Julgue os itens seguintes, a respeito das notas explicativas, da demonstração do fluxo de caixa e da consolidação das demonstrações contábeis.

A demonstração do fluxo de caixa procura evidenciar as modificações ocorridas no saldo de disponibilidades da companhia em determinado período, por meio de fluxo de recebimento e pagamento.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2013 - SERPRO - Analista - Gestão Financeira |

Q314985

Contabilidade Geral

Texto associado

Com relação a aspectos diversos da administração financeira, julgue os itens a seguir.

O resultado da equivalência patrimonial, quando negativo, deve ser adicionado ao lucro líquido no fluxo de caixa das atividades operacionais na demonstração elaborada pelo critério do método indireto.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2013 - SERPRO - Analista - Gestão Financeira |

Q314984

Contabilidade Geral

Texto associado

Com relação a aspectos diversos da administração financeira, julgue os itens a seguir.

Com referência aos fluxos de caixa, os saldos bancários a descoberto resultantes de cheques especiais são computados entre as atividades de financiamento, não constituindo, por conseguinte, equivalentes de caixa.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2010 - SERPRO - Analista - Gestão Financeira |

Q310678

Contabilidade Geral

Texto associado

A finalidade da demonstração dos fluxos de caixa é mostrar as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa. Nessa demonstração os saldos considerados equivalentes de caixa incluem o saldo da conta

estoques.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2010 - SERPRO - Analista - Gestão Financeira |

Q310677

Contabilidade Geral

Texto associado

A finalidade da demonstração dos fluxos de caixa é mostrar as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa. Nessa demonstração os saldos considerados equivalentes de caixa incluem o saldo da conta

fornecedores.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2010 - SERPRO - Analista - Gestão Financeira |

Q310676

Contabilidade Geral

Texto associado

A finalidade da demonstração dos fluxos de caixa é mostrar as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa. Nessa demonstração os saldos considerados equivalentes de caixa incluem o saldo da conta

duplicatas a receber.

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Engenharia |

Q308557

Contabilidade Geral

Um dos métodos utilizados para o cálculo do valor de uma empresa é o do fluxo de caixa descontado.

O fluxo de caixa dos ativos de uma empresa é sempre igual a

O fluxo de caixa dos ativos de uma empresa é sempre igual a

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304250

Contabilidade Geral

Texto associado

A respeito das regras do CPC para a classificação de transações na demonstração dos fluxos de caixa, julgue os itens que se seguem.

Nas instituições financeiras, os juros recebidos são geralmente classificados como fluxos de caixa operacional, enquanto nas instituições não financeiras esses juros podem ser classificados como fluxos de caixa operacional ou como fluxos de caixa de investimento.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304249

Contabilidade Geral

Texto associado

A respeito das regras do CPC para a classificação de transações na demonstração dos fluxos de caixa, julgue os itens que se seguem.

O pagamento, em dinheiro, de empréstimo obtido por instituição não financeira, cujo valor inclua o principal e os juros, pode ser classificado em duas atividades distintas: a parte dos juros, como atividade operacional; e a parte do valor principal, como atividade de financiamento.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304248

Contabilidade Geral

Texto associado

A respeito das regras do CPC para a classificação de transações na demonstração dos fluxos de caixa, julgue os itens que se seguem.

Os fluxos de caixa decorrentes de imposto de renda se classificam como fluxos de caixa operacionais e jamais se admite outra classificação para essas movimentações.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304247

Contabilidade Geral

Texto associado

A respeito das regras do CPC para a classificação de transações na demonstração dos fluxos de caixa, julgue os itens que se seguem.

A redução do saldo da conta fornecedores, do passivo circulante, decorrente do pagamento de bens e serviços adquiridos a prazo, trará reflexos no valor do caixa líquido das atividades de financiamento.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304246

Contabilidade Geral

Texto associado

A respeito das regras do CPC para a classificação de transações na demonstração dos fluxos de caixa, julgue os itens que se seguem.

A conversão de debêntures em ações deve ser apresentada como atividade de financiamento na demonstração dos fluxos de caixa da sociedade que as emitiu.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304230

Contabilidade Geral

Texto associado

Com base nas Leis n.º 6.404/1976, n.º 11.638/2007 e n.º 11.941/2009, julgue os itens que se seguem.

A companhia que for fechada com patrimônio líquido, computado na data do balanço, superior a R$ 2.000.000,00 não é obrigada a elaborar e publicar a demonstração dos fluxos de caixa.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE - 2013 - CNJ - Analista Judiciário - Área Administrativa - Contabilidade |

Q304161

Contabilidade Geral

Texto associado

A respeito de demonstrações contábeis, seus componentes, seus

respectivos registros e sua evidenciação, julgue os itens

subsequentes.

respectivos registros e sua evidenciação, julgue os itens

subsequentes.

Os recursos recebidos pela emissão de debêntures são classificados como oriundos da atividade operacional ao se elaborar o fluxo de caixa da empresa.

Q303917

Contabilidade Geral

Sobre as Demonstrações Contábeis é correto afirmar que

Q302752

Contabilidade Geral

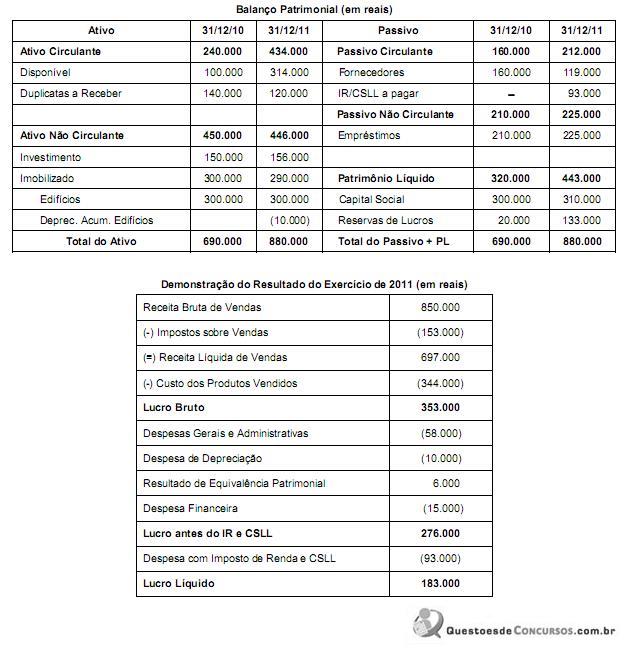

A Empresa Corrente S.A. apresentou, em 31/12/2011, as seguintes demonstrações contábeis:

Com base nas demonstrações da Empresa Corrente S.A. e sabendo que houve distribuição e pagamento de dividendos de 70.000, e que as despesas financeiras não foram pagas, o fluxo de caixa gerado pelas Atividades Operacionais foi, em reais,

Com base nas demonstrações da Empresa Corrente S.A. e sabendo que houve distribuição e pagamento de dividendos de 70.000, e que as despesas financeiras não foram pagas, o fluxo de caixa gerado pelas Atividades Operacionais foi, em reais,

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Finanças e Orçamento |

Q296269

Contabilidade Geral

O gerenciamento das defasagens que ocorrem entre as entradas e as saídas de dinheiro do caixa de uma empresa é denominado gestão de

Q293012

Contabilidade Geral

Considere as seguintes informações sobre a companhia Prestasur:

01 /01/2011 Prestação de serviço no valor de R$ 500.000 reais, recebendo 50% à vista.

05/01/2011 Compra de nova máquina, com pagamento à vista de R$5.000 reais.

06 /01/2011 Pagamento de salários, no valor R$ 60.000,00 reais, em moeda corrente.

17/01/2011 Aquisição de novas prateleiras no valor de R$5.000 reais.

18/01/2011 Prestação de serviço a prazo no valor de R$50.000,00.

28/01/2011 O saldo final da conta caixa é de R$ 400.000.

O saldo inicial da conta caixa, considerando as seguintes informações, é de:

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290462

Contabilidade Geral

Texto associado

Em relação às finanças das empresas que investem no país e no

exterior e a aspectos societários e tributários referentes a essas

empresas, julgue os itens subsecutivos.

exterior e a aspectos societários e tributários referentes a essas

empresas, julgue os itens subsecutivos.

Nas atividades que afetam as finanças da empresa, a integralização de capital é exemplo de fluxo de caixa advindo das atividades de investimentos.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290415

Contabilidade Geral

Texto associado

Em relação à demonstração do fluxo de caixa (dfc), julgue os itens

subsequentes.

subsequentes.

Na elaboração do fluxo de caixa operacional pelo método indireto, o valor das depreciações e amortizações do período é acrescentado ao saldo do lucro líquido.