Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.584 questões

respectivos registros e sua evidenciação, julgue os itens

subsequentes.

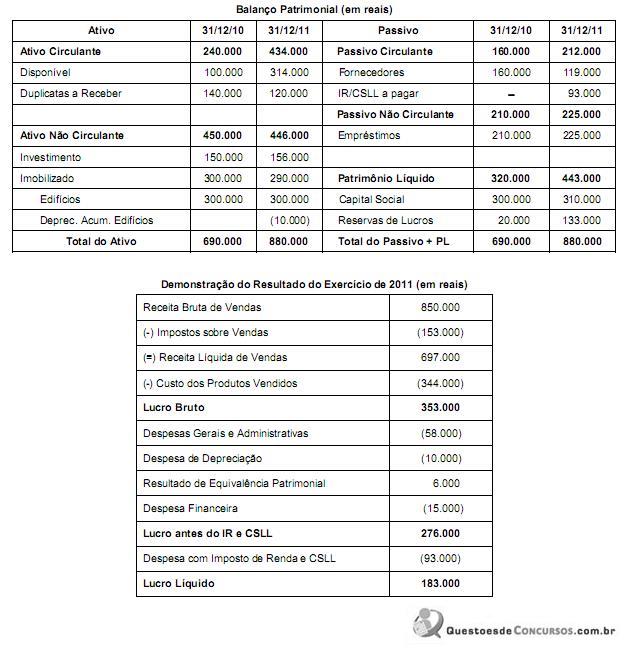

Com base nas demonstrações da Empresa Corrente S.A. e sabendo que houve distribuição e pagamento de dividendos de 70.000, e que as despesas financeiras não foram pagas, o fluxo de caixa gerado pelas Atividades Operacionais foi, em reais,

Aos recursos financeiros gerados pela atividade da empresa que representam a diferença entre as receitas recebidas e as despesas pagas dá-se o nome de:

I. A Demonstração das Mutações do Patrimônio Líquido deve apresentar o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, inclusive aos empregados, bem como a parcela da riqueza não transferida para o patrimônio líquido.

II. A Demonstração dos Resultados deve discriminar as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa.

III. A Demonstração dos Fluxos de Caixa apresenta as alterações ocorridas no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em três fluxos: das operações, dos financiamentos e dos investimentos.

A partir da análise, pode-se concluir que

No exercício de 2011 foram registrados os seguintes eventos na contabilidade de uma determinada companhia (valores em reais):

Venda de mercadorias à vista .......................................... 53.500

Pagamento de salários ....................................................... 1.500

Pagamento na aquisição de mobiliário ................................4.000

Recebimento de dividendos de controlada ........................ 2.500

Pagamento a fornecedores ............................................... 15.000

Integralização de capital em dinheiro ................................. 4.000

Venda de mercadorias a prazo.......................................... 30.000

Recebimento de empréstimos obtidos ............................... 1.000

Pagamento de diversas despesas administrativas............. 10.000

Amortização de empréstimos obtidos ............................... 8.000

Venda à vista de bens imobilizados.................................... 2.500

Aquisição de ações de outras empresas para revenda.........1.500

Recebimento da alienação de investimentos permanentes.. 6.000

Pagamento de impostos e contribuições..............................12.500

Alienação de bônus de subscrição ..................................... 1.000

Recebimento de empréstimos concedidos ......................... 7.500

Aquisição à vista de investimentos permanentes .............. 2.500

Com base nesses dados, pode-se afirmar que o fluxo líquido de caixa referente às atividades de financiamento foi:

Determinada empresa comercial tinha o seguinte saldo nas contas abaixo, na data base 31/12/20X3 (encerramento do período 20X3):

• Dinheiro em caixa: $3.500

• Conta corrente, Banco XPTO: $4.000 positivo

• Conta corrente, Banco ABC: $5.500 negativo (saldo virado, utilizando o limite do cheque especial)

• Contas a receber de clientes: $59.400

Sabe-se que

• o saldo bancário a descoberto é exigível contra apresentação e forma parte integral da administração do caixa dessa entidade;

• o contas a receber é composto por títulos: (I) vencidos = $6.000; (II) a vencer em 30 dias = $28.000; (III) a vencer entre 30 dias e 90 dias = $16.400; (IV) a vencer após 90 dias = $9.000.

Determine o saldo final de “caixa e equivalente de caixa” que a entidade apresentaria na Demonstração dos Fluxos de Caixa relativa ao período encerrado em 31/12/20X3:

O enunciado a seguir refere-se à questão.

No primeiro momento do dia 01/01/20X1 a Cia. Comercial apurou o seguinte balancete:

Caixa 10.000,00

Estoque (produto A) 7.000,00

Estoque (produto B) 5.000,00

Total ativo circulante 22.000,00

Imobilizado bruto (máquina X) 20.000,00

Imobilizado bruto (máquina Y) 45.000,00

Depreciação acumulada (máquina X) – 11.000,00

Depreciação acumulada (máquina Y) – 35.000,00

Total ativo não circulante 19.000,00

Ativo total 41.000,00

Fornecedores a pagar – 7.500,00

Total passivo circulante – 7.500,00

Empréstimos e financiamentos (vence em 20X4) – 14.000,00

Total passivo não circulante – 14.000,00

Capital social – 9.500,00

Reserva de lucros – 10.000,00

Patrimônio líquido – 19.500,00

Passivo total mais patrimônio líquido – 41.000,00

Com relação a esse balancete, sabe-se que

• o estoque era composto por 100 unidades do produto A e 50 unidades do produto B; e que é controlado periodicamente (no final de cada mês) e mensurado pelo método do custo médio ponderado fixo.

• as expectativas de tempo de vida útil e de valor residual das máquinas são: tempo de vida útil = 5 anos (máquina X) e 15 anos (máquina Y); valor residual = $2.000 (máquina X) e $9.000 (máquina Y).

Durante o mês de janeiro/20X1 a Cia. Comercial efetuou as seguintes transações:

• Compra de mercadorias: 50 unidades produto A, à vista, por $85 cada; 40 unidades do produto B, a prazo, por $109 cada. O prazo de pagamento é de 45 dias, portanto, coerente com o prazo normal de mercado e o fornecedor não cobrou qualquer juro por esse período.

• Venda de mercadorias: 80 unidades produto A, à vista, por $110 cada; 80 unidades do produto B, à vista, por $200 cada.

• Pagamento de contas a pagar a fornecedores (referente ao saldo inicial): $6.000.

• Fechamento da folha de pagamentos de janeiro e reconhecimento da despesa de salários no valor total de $3.000, esse valor só será pago aos empregados no dia 03/02/20X1.

• Reconhecimento da despesa de aluguel de janeiro e respectivo pagamento integral no valor $4.000

• Reconhecimento e apropriação da despesa financeira correspondente aos empréstimos e financiamentos no valor de $200. Os juros serão pagos junto com a amortização do principal (em 20X4)

• Aumento do capital social no valor total de $20.000, sendo $18.000 integralizados imediatamente em dinheiro e $2.000 a integralizar em 20X3.

• Reconhecimento da depreciação do imobilizado.

• No final do dia 31/01/20X1 a entidade vendeu a

máquina X por $8.000 à vista.

Compreende-se a avaliação de custo corrente como a mensuração dos passivos pelos valores em caixa ou equivalentes de caixa não descontados necessários à liquidação da obrigação na data de balanço.

De acordo com a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir.

Na demonstração dos fluxos de caixa, os movimentos entre

itens que constituem equivalentes de caixa são excluídos

porque esses componentes são parte da gestão de caixa da

entidade, e não parte de suas atividades operacionais, de

investimento e de financiamento.