Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.543 questões

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290414

Contabilidade Geral

Texto associado

Em relação à demonstração do fluxo de caixa (dfc), julgue os itens

subsequentes.

subsequentes.

As operações de pagamento de empréstimos e compra de imobilizados geram, respectivamente, reduções nos fluxos de caixa de investimento e de financiamento.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290413

Contabilidade Geral

Texto associado

Em relação à demonstração do fluxo de caixa (dfc), julgue os itens

subsequentes.

subsequentes.

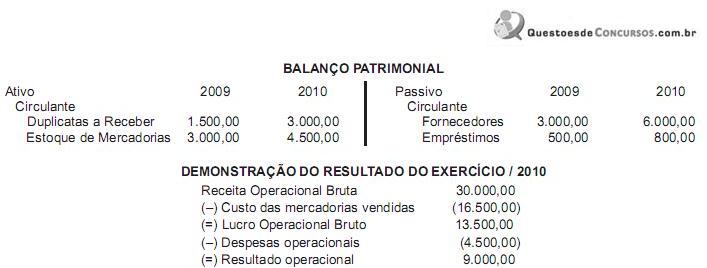

O aumento do valor de contas a receber de clientes no final do período em relação ao valor do início do período implica redução no fluxo de caixa operacional.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287661

Contabilidade Geral

Quando da elaboração da Demonstração dos Fluxos de Caixa (DFC), pelo método indireto, uma sociedade anônima de capital aberto apresentou as seguintes informações parciais:

• aumento do saldo da conta Duplicatas a Receber 2.000,00

• aumento do saldo da conta Fornecedores 1.800,00

• depreciação do período 1.200,00

Considerando exclusivamente as informações recebidas, é lícito afirmar que o Caixa gerado pelas Atividades Operacionais, apurado pelo método indireto,

• aumento do saldo da conta Duplicatas a Receber 2.000,00

• aumento do saldo da conta Fornecedores 1.800,00

• depreciação do período 1.200,00

Considerando exclusivamente as informações recebidas, é lícito afirmar que o Caixa gerado pelas Atividades Operacionais, apurado pelo método indireto,

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287660

Contabilidade Geral

Uma empresa comercial, sociedade anônima de capital aberto, apresentou as seguintes informações parciais retiradas de suas demonstrações contábeis, no encerramento do exercício social de 2010.

Considerando exclusivamente as informações recebidas, na Demonstração dos Fluxos de Caixa (DFC), elaborada pelo método direto, o pagamento a fornecedores, em reais, é

Considerando exclusivamente as informações recebidas, na Demonstração dos Fluxos de Caixa (DFC), elaborada pelo método direto, o pagamento a fornecedores, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Innova

Prova:

CESGRANRIO - 2012 - Innova - Técnico de Administração e Controle Júnior |

Q287210

Contabilidade Geral

Dos registros contábeis apresentados, qual representa aumento no saldo positivo do fluxo de caixa?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Innova

Prova:

CESGRANRIO - 2012 - Innova - Técnico de Administração e Controle Júnior |

Q287208

Contabilidade Geral

Um dos objetivos do fluxo de caixa é proporcionar uma base para a avaliação da capacidade da empresa de gerar caixa e equivalentes de caixa.

Com base na legislação vigente, a demonstração do fluxo de caixa deve ser dividida em atividades

Com base na legislação vigente, a demonstração do fluxo de caixa deve ser dividida em atividades

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2011 - TCU - Auditor Federal de Controle Externo - Auditoria Governamental - Específicos |

Q285281

Contabilidade Geral

Acerca de fluxo de caixa, julgue os itens subsequentes.

A demonstração dos fluxos de caixa, prevista na Lei n. o 6.404/1976, compreende as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, restringindo-se a segregação dessas alterações aos fluxos de investimentos e de financiamentos.

A demonstração dos fluxos de caixa, prevista na Lei n. o 6.404/1976, compreende as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, restringindo-se a segregação dessas alterações aos fluxos de investimentos e de financiamentos.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2011 - TCU - Auditor Federal de Controle Externo - Auditoria Governamental - Específicos |

Q285280

Contabilidade Geral

Acerca de fluxo de caixa, julgue os itens subsequentes.

O fluxo de caixa livre não é afetado pela estrutura de financiamento da empresa e corresponde ao fluxo de caixa do acionista, em empresas não alavancadas.

O fluxo de caixa livre não é afetado pela estrutura de financiamento da empresa e corresponde ao fluxo de caixa do acionista, em empresas não alavancadas.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2011 - TCU - Auditor Federal de Controle Externo - Auditoria Governamental - Específicos |

Q285279

Contabilidade Geral

Acerca de fluxo de caixa, julgue os itens subsequentes.

De acordo com o método do fluxo de caixa descontado, o valor de uma empresa é determinado pelo valor presente dos fluxos de caixa projetados, descontados por uma taxa que reflita o risco associado ao negócio.

De acordo com o método do fluxo de caixa descontado, o valor de uma empresa é determinado pelo valor presente dos fluxos de caixa projetados, descontados por uma taxa que reflita o risco associado ao negócio.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2011 - TCU - Auditor Federal de Controle Externo - Auditoria Governamental - Específicos |

Q285222

Contabilidade Geral

Com respeito à análise das demonstrações contábeis das empresas, julgue os itens de 141 a 148.

A demonstração financeira do fluxo de caixa elaborada pelo método indireto deve especificar os fluxos das operações nas seguintes classes: juros e impostos pagos, recebimentos de clientes e pagamentos a empregados e fornecedores.

A demonstração financeira do fluxo de caixa elaborada pelo método indireto deve especificar os fluxos das operações nas seguintes classes: juros e impostos pagos, recebimentos de clientes e pagamentos a empregados e fornecedores.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

SEDUC-AM

Prova:

CESPE / CEBRASPE - 2011 - SEDUC-AM - Contador |

Q284928

Contabilidade Geral

Texto associado

Com a alteração da norma contábil aplicável às empresas privadas,

houve diversas modificações na estrutura das demonstrações

contábeis e nos critérios de avaliação dos itens patrimoniais. Com

relação à mensuração dos itens patrimoniais e de resultado e seus

reflexos na evidenciação contábil, julgue o item.

Para uma empresa, o valor específico (VE) corresponde ao valor presente dos fluxos de caixa e uma entidade espera obter com o uso contínuo de um ativo e com sua manutenção ao final de sua vida útil.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

SEDUC-AM

Prova:

CESPE / CEBRASPE - 2011 - SEDUC-AM - Contador |

Q284920

Contabilidade Geral

Texto associado

Acerca das diversas perspectivas adotadas para a conceituação, a

mensuração e a avaliação dos componentes patrimoniais e de

resultado das empresas, julgue o item.

Como os fluxos de caixa futuros são estimados para o ativo em sua condição atual, na estimativa da composição de fluxos de caixa futuros o valor em uso deve contemplar as futuras saídas de caixa, a redução de gastos relacionados ou os benefícios que possam advir de futura reestruturação da entidade.

Q283961

Contabilidade Geral

A Companhia Planaltina S.A. realizou, no exercício social de 2011, as seguintes operações:

Pagamento de salários................................................... 2.800

Integralização de capital em dinheiro......................... .10.000

Venda de mercadorias à vista...................................... 21.000

Venda de mercadorias a prazo..................................... 10.000

Aquisição à vista de móveis e utensílios....................... 5.000

Empréstimo efetuado em banco.................................. 10.000

Pagamento de impostos – IPTU ................................... 5.000

Aquisição à vista de investimento permanente............ 15.000

Pagamento de despesas gerais...................................... 8.500

Compra a prazo de matéria-prima................................ 6.000

Amortização de financiamentos obtidos...................... 7.000

Pagamento a fornecedores............................................ 8.000

Alienação de bônus de subscrição................................ 5.000

Venda à vista de bens fixos........................................... 8.000

Com esses dados, pode-se afirmar que, em 31/12/2011, na elaboração do DFC, o fluxo líquido de caixa, referente às atividades operacionais, foi igual a:

Pagamento de salários................................................... 2.800

Integralização de capital em dinheiro......................... .10.000

Venda de mercadorias à vista...................................... 21.000

Venda de mercadorias a prazo..................................... 10.000

Aquisição à vista de móveis e utensílios....................... 5.000

Empréstimo efetuado em banco.................................. 10.000

Pagamento de impostos – IPTU ................................... 5.000

Aquisição à vista de investimento permanente............ 15.000

Pagamento de despesas gerais...................................... 8.500

Compra a prazo de matéria-prima................................ 6.000

Amortização de financiamentos obtidos...................... 7.000

Pagamento a fornecedores............................................ 8.000

Alienação de bônus de subscrição................................ 5.000

Venda à vista de bens fixos........................................... 8.000

Com esses dados, pode-se afirmar que, em 31/12/2011, na elaboração do DFC, o fluxo líquido de caixa, referente às atividades operacionais, foi igual a:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283345

Contabilidade Geral

Dados extraídos das demonstrações financeiras da Cia. Morumbi S/A:

Com base exclusivamente nas informações acima, a variação líquida do caixa (equivalente de caixa) apurada na demons- tração do fluxo de caixa extraído em 2010 foi, em reais, de

Com base exclusivamente nas informações acima, a variação líquida do caixa (equivalente de caixa) apurada na demons- tração do fluxo de caixa extraído em 2010 foi, em reais, de

Q283071

Contabilidade Geral

Para que uma Companhia Fechada fique desobrigada de elaborar e publicar a DFC, é necessário que na data do balanço ela tenha um Patrimônio Líquido inferior a:

Q283068

Contabilidade Geral

Na elaboração do demonstrativo do fluxo de caixa pelo método indireto, uma variação nos estoques e nas despesas pagas antecipadamente é considerada uma atividade:

Q280363

Contabilidade Geral

Texto associado

Responda:

C, se a proposiçao é certa;

E, se a proposição é errada.

C, se a proposiçao é certa;

E, se a proposição é errada.

As demonstrações contábeis são preparadas segundo o regime contábil de caixa.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272332

Contabilidade Geral

Texto associado

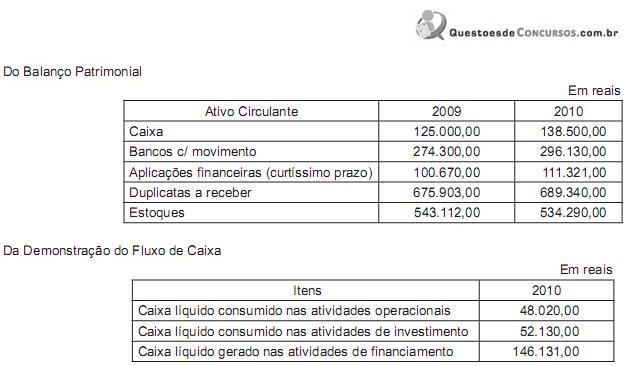

O quadro acima mostra os dados — relativos ao último exercício —

levantados pelo contador para a preparação da demonstração do

fluxo de caixa de determinada empresa. Com base nesses dados,

julgue os itens subsequentes.

O quadro acima mostra os dados — relativos ao último exercício —

levantados pelo contador para a preparação da demonstração do

fluxo de caixa de determinada empresa. Com base nesses dados,

julgue os itens subsequentes.

O caixa líquido gerado pelas atividades operacionais da empresa foi superior a R$ 800 mil.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272331

Contabilidade Geral

Texto associado

O quadro acima mostra os dados — relativos ao último exercício —

levantados pelo contador para a preparação da demonstração do

fluxo de caixa de determinada empresa. Com base nesses dados,

julgue os itens subsequentes.

O quadro acima mostra os dados — relativos ao último exercício —

levantados pelo contador para a preparação da demonstração do

fluxo de caixa de determinada empresa. Com base nesses dados,

julgue os itens subsequentes.

O caixa líquido gerado pelas atividades de investimento foi de R$ 2 mil.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272330

Contabilidade Geral

Texto associado

O quadro acima mostra os dados — relativos ao último exercício —

levantados pelo contador para a preparação da demonstração do

fluxo de caixa de determinada empresa. Com base nesses dados,

julgue os itens subsequentes.

O quadro acima mostra os dados — relativos ao último exercício —

levantados pelo contador para a preparação da demonstração do

fluxo de caixa de determinada empresa. Com base nesses dados,

julgue os itens subsequentes.

O caixa líquido consumido pelas atividades de financiamento foi inferior a R$ 200 mil.