Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.544 questões

Q175107

Contabilidade Geral

Em relação a fluxos de caixa para orçamento de capital observe as afirmativas a seguir:

I – um gasto de capital é um desembolso de fundos com o qual a empresa espera obter benefícios em um prazo superior a um ano, um gasto operacional é um desembolso com expectativa de benefícios em menos de um ano;

II – o enfoque de classificação envolve a avaliação de propostas de orçamento de capital para determinar se atendem ao critério mínimo de aceitação e o posterior ordenamento dos projetos com base na taxa de retorno;

III – custos de oportunidade devem sempre ser incluídos como saídas de caixa na determinação dos fluxos de caixa incrementais do projeto

IV – nos fluxos de caixa de substituição, o fluxo de caixa final são os fluxos de caixa, após o IR, do término do novo ativo subtraídos dos fluxos de caixa, após IR, do término do antigo ativo.

Estão corretas as afirmativas:

I – um gasto de capital é um desembolso de fundos com o qual a empresa espera obter benefícios em um prazo superior a um ano, um gasto operacional é um desembolso com expectativa de benefícios em menos de um ano;

II – o enfoque de classificação envolve a avaliação de propostas de orçamento de capital para determinar se atendem ao critério mínimo de aceitação e o posterior ordenamento dos projetos com base na taxa de retorno;

III – custos de oportunidade devem sempre ser incluídos como saídas de caixa na determinação dos fluxos de caixa incrementais do projeto

IV – nos fluxos de caixa de substituição, o fluxo de caixa final são os fluxos de caixa, após o IR, do término do novo ativo subtraídos dos fluxos de caixa, após IR, do término do antigo ativo.

Estão corretas as afirmativas:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2005 - Petrobras - Administrador Pleno |

Q173743

Contabilidade Geral

João e José Silva, resolveram constituir a Empresa Irmãos Silva Ltda., em 01 jul. 2004, com capital social de R$ 10.000,00, totalmente integralizado em dinheiro. As primeiras operações da empresa foram:

• aquisição de móveis e utensílios por R$ 8.000,00, sendo pagos no ato R$ 2.000,00 e o restante a ser pago em três prestações mensais iguais e sucessivas;

• aquisição de um computador usado, à vista, por R$ 1.000,00;

• aquisição de mercadorias para revenda, a prazo, por R$ 5.000,00;

• obtenção de um empréstimo bancário de R$ 3.000,00, recebido em dinheiro, na “boca” do caixa;

• pagamento, em dinheiro, de uma das três parcelas da compra de móveis e utensílios descrita acima.

Após estas operações, o saldo da conta Caixa da empresa, em reais, passou a ser de:

• aquisição de móveis e utensílios por R$ 8.000,00, sendo pagos no ato R$ 2.000,00 e o restante a ser pago em três prestações mensais iguais e sucessivas;

• aquisição de um computador usado, à vista, por R$ 1.000,00;

• aquisição de mercadorias para revenda, a prazo, por R$ 5.000,00;

• obtenção de um empréstimo bancário de R$ 3.000,00, recebido em dinheiro, na “boca” do caixa;

• pagamento, em dinheiro, de uma das três parcelas da compra de móveis e utensílios descrita acima.

Após estas operações, o saldo da conta Caixa da empresa, em reais, passou a ser de:

Q173381

Contabilidade Geral

Uma sociedade empresária apresentou, no exercício de 2010, uma variação positiva no saldo de caixa e equivalentes de caixa no valor de R$18.000,00. Sabendo-se que o caixa gerado pelas atividades operacionais foi de R$28.000,00 e o caixa consumido pelas atividades de investimento foi de R$25.000,00, as atividades de financiamento:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154820

Contabilidade Geral

A nova redação da Lei Societária extinguiu a Demonstração de Origens e Aplicações de Recursos e criou a Demonstração dos Fluxos de Caixa.

A legislação estabeleceu, igualmente, que a Demonstração dos Fluxos de Caixa deve segregar as alterações de caixa e equivalentes de caixa em três fluxos: 1 - das operações; 2 - dos financiamentos; e 3 - dos investimentos.

Um exemplo da atividade de financiamento é o recebimento de

A legislação estabeleceu, igualmente, que a Demonstração dos Fluxos de Caixa deve segregar as alterações de caixa e equivalentes de caixa em três fluxos: 1 - das operações; 2 - dos financiamentos; e 3 - dos investimentos.

Um exemplo da atividade de financiamento é o recebimento de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154759

Contabilidade Geral

Investimentos de altíssima liquidez, que são passíveis de conversão imediata em uma quantia conhecida de dinheiro com risco insignificante de alteração de valor, sob o enfoque da elaboração da Demonstração dos Fluxos de Caixa, constituem o(s)

Q154540

Contabilidade Geral

Dados extraídos da escrituração contábil da Cia. Juazeiro do Sul, relativos ao exercício encerrado em 31-12-2010:

Saldo inicial de Fornecedores...........................250.000,00

Saldo final de Fornecedores.............................280.000,00

usto das Mercadorias Vendidas .....................620.000,00

Estoque inicial de Mercadorias .........................150.000,00

Estoque final de Mercadorias ...........................170.000,00

A companhia elabora o fluxo de caixa das atividades operacionais pelo método indireto. Abstraindo-se os tributos incidentes sobre as compras, o valor pago pela entidade aos seus fornecedores no exercício de 2010 correspondeu, em R$, a

Saldo inicial de Fornecedores...........................250.000,00

Saldo final de Fornecedores.............................280.000,00

usto das Mercadorias Vendidas .....................620.000,00

Estoque inicial de Mercadorias .........................150.000,00

Estoque final de Mercadorias ...........................170.000,00

A companhia elabora o fluxo de caixa das atividades operacionais pelo método indireto. Abstraindo-se os tributos incidentes sobre as compras, o valor pago pela entidade aos seus fornecedores no exercício de 2010 correspondeu, em R$, a

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Técnico de Contabilidade |

Q154151

Contabilidade Geral

Texto associado

Os tributos influenciam o fluxo de caixa das empresas e seu

resultado apurado. Acerca desse assunto, julgue os itens que

se seguem.

resultado apurado. Acerca desse assunto, julgue os itens que

se seguem.

A contabilização de impostos incidentes sobre a propriedade de veículos ou de imóveis reduz o resultado do exercício, e o seu pagamento reduz o fluxo das atividades operacionais na demonstração dos fluxos de caixa.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Técnico de Contabilidade |

Q154128

Contabilidade Geral

Texto associado

A contabilização de operações típicas das empresas exige a

elaboração de um plano de contas para cada segmento de

atuação. O plano de contas é elaborado pela empresa, e

geralmente, pode variar dentro do mesmo segmento. Acerca do

plano de contas, dos registros contábeis e das características

dos componentes patrimoniais, julgue os itens que se seguem.

elaboração de um plano de contas para cada segmento de

atuação. O plano de contas é elaborado pela empresa, e

geralmente, pode variar dentro do mesmo segmento. Acerca do

plano de contas, dos registros contábeis e das características

dos componentes patrimoniais, julgue os itens que se seguem.

A conversão de uma dívida em parte do capital da empresa reduz o nível de endividamento da empresa e deve ser evidenciada no demonstrativo dos fluxos de caixa.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

TST

Prova:

CESPE - 2008 - TST - Técnico Judiciário - Área Administrativa |

Q151263

Contabilidade Geral

Texto associado

Texto para os itens de 107 a 116

Pedro, técnico em administração e orçamento de uma

empresa de pequeno porte — Zetamix — que fornece material de

escritório para algumas instituições públicas do Distrito Federal

(DF), trabalha com fluxo de caixa dividido por oito semanas. Na

quarta-feira passada, ele tomou conhecimento de que não ocorreu

a venda de um lote de material cuja entrada no fluxo estava

prevista para o dia anterior. Ele prontamente retificou o fluxo de

caixa, retirando essa previsão. Ao final do bimestre, ele fará o

próximo relatório para entregar ao administrador financeiro da

empresa.

O fluxo de caixa de uma instituição é uma ferramenta que

demonstra de forma antecipada as entradas e saídas de recursos,

com a finalidade de permitir ao administrador a tomada de

decisões referentes à disponibilidade de caixa.

A partir dessas informações e com base na situação hipotética

descrita e nos princípios que norteiam a administração financeira,

julgue os itens seguintes.

Pedro, técnico em administração e orçamento de uma

empresa de pequeno porte — Zetamix — que fornece material de

escritório para algumas instituições públicas do Distrito Federal

(DF), trabalha com fluxo de caixa dividido por oito semanas. Na

quarta-feira passada, ele tomou conhecimento de que não ocorreu

a venda de um lote de material cuja entrada no fluxo estava

prevista para o dia anterior. Ele prontamente retificou o fluxo de

caixa, retirando essa previsão. Ao final do bimestre, ele fará o

próximo relatório para entregar ao administrador financeiro da

empresa.

O fluxo de caixa de uma instituição é uma ferramenta que

demonstra de forma antecipada as entradas e saídas de recursos,

com a finalidade de permitir ao administrador a tomada de

decisões referentes à disponibilidade de caixa.

A partir dessas informações e com base na situação hipotética

descrita e nos princípios que norteiam a administração financeira,

julgue os itens seguintes.

A falta de controle do movimento do caixa da empresa acarreta problemas como o desconhecimento do volume correto e da origem dos recebimentos, bem como do volume e do destino dos pagamentos.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

TST

Prova:

CESPE - 2008 - TST - Técnico Judiciário - Área Administrativa |

Q151262

Contabilidade Geral

Texto associado

Texto para os itens de 107 a 116

Pedro, técnico em administração e orçamento de uma

empresa de pequeno porte — Zetamix — que fornece material de

escritório para algumas instituições públicas do Distrito Federal

(DF), trabalha com fluxo de caixa dividido por oito semanas. Na

quarta-feira passada, ele tomou conhecimento de que não ocorreu

a venda de um lote de material cuja entrada no fluxo estava

prevista para o dia anterior. Ele prontamente retificou o fluxo de

caixa, retirando essa previsão. Ao final do bimestre, ele fará o

próximo relatório para entregar ao administrador financeiro da

empresa.

O fluxo de caixa de uma instituição é uma ferramenta que

demonstra de forma antecipada as entradas e saídas de recursos,

com a finalidade de permitir ao administrador a tomada de

decisões referentes à disponibilidade de caixa.

A partir dessas informações e com base na situação hipotética

descrita e nos princípios que norteiam a administração financeira,

julgue os itens seguintes.

Pedro, técnico em administração e orçamento de uma

empresa de pequeno porte — Zetamix — que fornece material de

escritório para algumas instituições públicas do Distrito Federal

(DF), trabalha com fluxo de caixa dividido por oito semanas. Na

quarta-feira passada, ele tomou conhecimento de que não ocorreu

a venda de um lote de material cuja entrada no fluxo estava

prevista para o dia anterior. Ele prontamente retificou o fluxo de

caixa, retirando essa previsão. Ao final do bimestre, ele fará o

próximo relatório para entregar ao administrador financeiro da

empresa.

O fluxo de caixa de uma instituição é uma ferramenta que

demonstra de forma antecipada as entradas e saídas de recursos,

com a finalidade de permitir ao administrador a tomada de

decisões referentes à disponibilidade de caixa.

A partir dessas informações e com base na situação hipotética

descrita e nos princípios que norteiam a administração financeira,

julgue os itens seguintes.

A emissão do relatório de fluxo de caixa deve ser uma rotina normal da empresa; assim, visando auxiliar a tomada de decisões pelo administrador financeiro, em vez de apresentar o relatório das oito próximas semanas apenas ao final do bimestre, seria mais adequado que Pedro o disponibilizasse semanalmente.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

TST

Prova:

CESPE - 2008 - TST - Técnico Judiciário - Área Administrativa |

Q151261

Contabilidade Geral

Texto associado

Texto para os itens de 107 a 116

Pedro, técnico em administração e orçamento de uma

empresa de pequeno porte — Zetamix — que fornece material de

escritório para algumas instituições públicas do Distrito Federal

(DF), trabalha com fluxo de caixa dividido por oito semanas. Na

quarta-feira passada, ele tomou conhecimento de que não ocorreu

a venda de um lote de material cuja entrada no fluxo estava

prevista para o dia anterior. Ele prontamente retificou o fluxo de

caixa, retirando essa previsão. Ao final do bimestre, ele fará o

próximo relatório para entregar ao administrador financeiro da

empresa.

O fluxo de caixa de uma instituição é uma ferramenta que

demonstra de forma antecipada as entradas e saídas de recursos,

com a finalidade de permitir ao administrador a tomada de

decisões referentes à disponibilidade de caixa.

A partir dessas informações e com base na situação hipotética

descrita e nos princípios que norteiam a administração financeira,

julgue os itens seguintes.

Pedro, técnico em administração e orçamento de uma

empresa de pequeno porte — Zetamix — que fornece material de

escritório para algumas instituições públicas do Distrito Federal

(DF), trabalha com fluxo de caixa dividido por oito semanas. Na

quarta-feira passada, ele tomou conhecimento de que não ocorreu

a venda de um lote de material cuja entrada no fluxo estava

prevista para o dia anterior. Ele prontamente retificou o fluxo de

caixa, retirando essa previsão. Ao final do bimestre, ele fará o

próximo relatório para entregar ao administrador financeiro da

empresa.

O fluxo de caixa de uma instituição é uma ferramenta que

demonstra de forma antecipada as entradas e saídas de recursos,

com a finalidade de permitir ao administrador a tomada de

decisões referentes à disponibilidade de caixa.

A partir dessas informações e com base na situação hipotética

descrita e nos princípios que norteiam a administração financeira,

julgue os itens seguintes.

Pedro não agiu corretamente ao retificar imediatamente o fluxo de caixa quando soube que a venda do lote de material não se concretizara, pois, como o próximo relatório será elaborado ao final do bimestre, esse procedimento fará com que o gestor perca a visão global de todo o processo de entrada e saída de recurso.

Ano: 2010

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Rio Largo - AL

Prova:

COPEVE-UFAL - 2010 - Prefeitura de Rio Largo - AL - Contador |

Q146729

Contabilidade Geral

Dadas as afirmações em relação à Demonstração dos Fluxos de Caixa e a Demonstração do Valor Adicionado,

I. De acordo com a Lei nº 11.638 de 2007, a demonstração dos fluxos de caixa segrega suas informações em, no mínimo, 3 (três) fluxos: a) das operações; b) dos financiamentos; e c) dos investimentos.

II. A demonstração do valor adicionado detalha o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza totalmente distribuída.

III. Os fluxos de caixa das atividades operacionais geralmente são apresentados de três maneiras, através do método direto, utilizando o método indireto ou aplicando um método misto que inicialmente é direto e ao finalizar acrescenta-se o lucro líquido.

IV. Ao elaborar a demonstração dos fluxos de caixa pelo método direto, verifica-se o lucro líquido proveniente da Demonstração de Resultados e reconcilia para o caixa líquido das operações.

V. As empresas poderão optar entre fazer a demonstração de lucros ou prejuízos acumulados isoladamente ou fazê-la juntamente com as demais contas do patrimônio líquido. Escolhendo a segunda opção, deverá elaborar a demonstração das mutações do patrimônio líquido, que contém a demonstração de lucros ou prejuízos acumulados.

assinale a opção que indica os itens corretos.

I. De acordo com a Lei nº 11.638 de 2007, a demonstração dos fluxos de caixa segrega suas informações em, no mínimo, 3 (três) fluxos: a) das operações; b) dos financiamentos; e c) dos investimentos.

II. A demonstração do valor adicionado detalha o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza totalmente distribuída.

III. Os fluxos de caixa das atividades operacionais geralmente são apresentados de três maneiras, através do método direto, utilizando o método indireto ou aplicando um método misto que inicialmente é direto e ao finalizar acrescenta-se o lucro líquido.

IV. Ao elaborar a demonstração dos fluxos de caixa pelo método direto, verifica-se o lucro líquido proveniente da Demonstração de Resultados e reconcilia para o caixa líquido das operações.

V. As empresas poderão optar entre fazer a demonstração de lucros ou prejuízos acumulados isoladamente ou fazê-la juntamente com as demais contas do patrimônio líquido. Escolhendo a segunda opção, deverá elaborar a demonstração das mutações do patrimônio líquido, que contém a demonstração de lucros ou prejuízos acumulados.

assinale a opção que indica os itens corretos.

Ano: 2009

Banca:

CESGRANRIO

Órgão:

FUNASA

Prova:

CESGRANRIO - 2009 - FUNASA - Técnico de Contabilidade |

Q141197

Contabilidade Geral

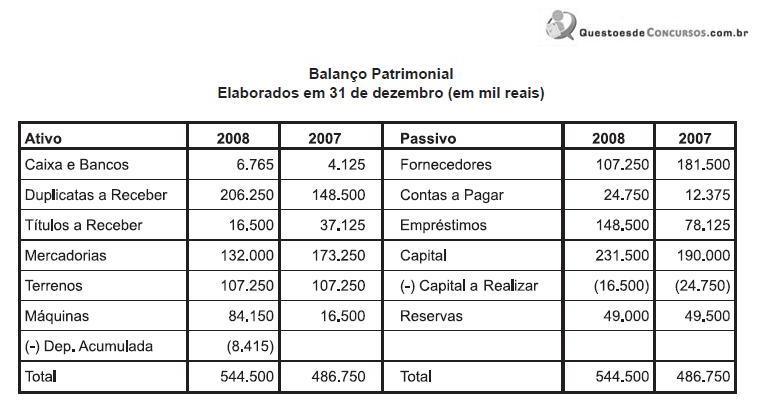

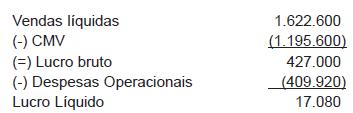

A Companhia Comércio do Planalto S/A apresentou as peças contábeis a seguir.

Demonstração do Resultado do Exercício Elaborada em 31/12/2008. (em mil reais)

• Todas as compras de mercadorias foram realizadas a prazo.

• Desconsidere a incidência de qualquer tipo de impostos.

Considerando exclusivamente os dados das peças contábeis acima, o valor pago aos fornecedores, no exercício social de 2008, apurado na elaboração do fluxo de caixa, pelo método direto, em reais, foi

Demonstração do Resultado do Exercício Elaborada em 31/12/2008. (em mil reais)

• Todas as compras de mercadorias foram realizadas a prazo.

• Desconsidere a incidência de qualquer tipo de impostos.

Considerando exclusivamente os dados das peças contábeis acima, o valor pago aos fornecedores, no exercício social de 2008, apurado na elaboração do fluxo de caixa, pelo método direto, em reais, foi

Ano: 2009

Banca:

CESGRANRIO

Órgão:

FUNASA

Prova:

CESGRANRIO - 2009 - FUNASA - Técnico de Contabilidade |

Q141191

Contabilidade Geral

36 No encerramento do exercício social em dez./07, o caixa evidenciava um saldo de R$ 500.000,00. Em jan./08, a companhia teve um aumento de capital mediante lançamento de 200.000 ações novas integralmente subscritas, por R$ 2,00 cada uma. Em fev./08, foram integralizados 50% do capital subscrito, sendo 20% em dinheiro, 30% em depósito bancário e 50% em equipamentos. Considerando exclusivamente as informações acima, encerrada a integralização, o caixa passou a ter um saldo, em reais, de

Q136129

Contabilidade Geral

A empresa Virtual S.A. enquadrada no conceito de empresa de grande porte e obrigada a elaborar a demonstração de fluxo de caixa realizou as seguintes operações:

I. Venda de veículo, totalmente depreciado, pelo valor de R$ 20.000,00;

II. Aumento de Capital em dinheiro, feito pelos seus sócios no valor de R$ 100.000,00;

III. Empréstimos concedidos a empresas do grupo no valor de R$ 15.000,00.

As operações I, II, e III, correspondem, respectivamente,

I. Venda de veículo, totalmente depreciado, pelo valor de R$ 20.000,00;

II. Aumento de Capital em dinheiro, feito pelos seus sócios no valor de R$ 100.000,00;

III. Empréstimos concedidos a empresas do grupo no valor de R$ 15.000,00.

As operações I, II, e III, correspondem, respectivamente,

Q134158

Contabilidade Geral

A partir da tabela apresentada, julgue os itens subsequentes acerca da elaboração das demonstrações contábeis.

O fluxo operacional é igual a R$ 62.400.

O fluxo operacional é igual a R$ 62.400.

Q134157

Contabilidade Geral

A partir da tabela apresentada, julgue os itens subsequentes acerca da elaboração das demonstrações contábeis.

O fluxo de financiamentos é igual a R$ 20.810.

O fluxo de financiamentos é igual a R$ 20.810.

Q134156

Contabilidade Geral

A partir da tabela apresentada, julgue os itens subsequentes acerca da elaboração das demonstrações contábeis.

O saldo final do disponível é de R$ 72.326.

O saldo final do disponível é de R$ 72.326.

Q134126

Contabilidade Geral

A partir dos princípios fundamentais de contabilidade e das demonstrações contábeis exigidas pela legislação societária, julgue os seguintes itens.

Na elaboração da demonstração dos fluxos de caixa, classifica-se como equivalente de caixa a parcela não utilizada do limite contratual do cheque especial.

Na elaboração da demonstração dos fluxos de caixa, classifica-se como equivalente de caixa a parcela não utilizada do limite contratual do cheque especial.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

UNIPAMPA

Prova:

CESPE - 2009 - UNIPAMPA - Técnico de Contabilidade |

Q126213

Contabilidade Geral

Texto associado

Acerca da Lei n.º 6.404/1976, que dispõe sobre as sociedades por

ações, julgue os itens que se seguem.

ações, julgue os itens que se seguem.

A demonstração dos fluxos de caixa indicará as alterações ocorridas, durante o exercício, apenas no saldo de caixa, segregando-se essas alterações em, no mínimo, três fluxos: das operações; dos financiamentos e dos investimentos.