Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.544 questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Economia |

Q67055

Contabilidade Geral

Texto associado

A análise do fluxo de caixa é importante instrumento da gestão financeira. Com relação a esse assunto, julgue o item que se segue.

O fluxo de caixa no sentido restrito, ou método direto é bastante utilizado na atividade de planejamento das empresas e sua realização, em termos retrospectivos, baseia-se em dados contáveis de operações efetuadas no período.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Economia |

Q67053

Contabilidade Geral

Texto associado

A análise do fluxo de caixa é importante instrumento da gestão financeira. Com relação a esse assunto, julgue o item que se segue.

O fluxo de caixa no sentido amplo, ou método indireto, apresenta, de forma sistematizada, as entradas e os desembolsos que contribuíram para a variação da conta disponibilidade no período.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66902

Contabilidade Geral

Texto associado

Considerando a legislação societária e as normas contábeis

aplicáveis às instituições financeiras, julgue os itens seguintes,

relacionados às demonstrações financeiras.

aplicáveis às instituições financeiras, julgue os itens seguintes,

relacionados às demonstrações financeiras.

Depreciação e amortização, aumento em outras obrigações e aumento do caixa e equivalentes de caixa são itens evidenciados na demonstração do fluxo de caixa.

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66612

Contabilidade Geral

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

A DFC, pelo método indireto, da Gasômetro Baiano apresentará os valores de Caixa gerados pelas atividades operacionais e pelas atividades de financiamentos nos montantes respectivos de $ (mil)

Q65773

Contabilidade Geral

Texto associado

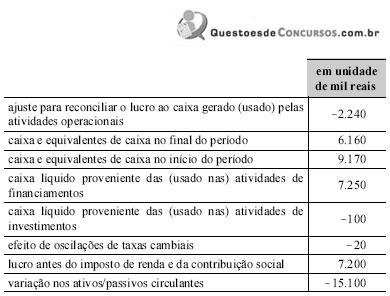

A tabela acima apresenta informações contábeis consolidadas de

uma empresa nacional de capital aberto, que atua na

industrialização, comércio, produção, importação, exportação e

assistência em equipamentos médicos-hospitalares, entre outros.

Considerando essas informações, julgue os itens a seguir, a respeito

da demonstração do fluxo de caixa.

A tabela acima apresenta informações contábeis consolidadas de

uma empresa nacional de capital aberto, que atua na

industrialização, comércio, produção, importação, exportação e

assistência em equipamentos médicos-hospitalares, entre outros.

Considerando essas informações, julgue os itens a seguir, a respeito

da demonstração do fluxo de caixa.

O caixa e os equivalentes de caixa inicial totalizam R$ 3.059.000,00.

Q65772

Contabilidade Geral

Texto associado

A tabela acima apresenta informações contábeis consolidadas de

uma empresa nacional de capital aberto, que atua na

industrialização, comércio, produção, importação, exportação e

assistência em equipamentos médicos-hospitalares, entre outros.

Considerando essas informações, julgue os itens a seguir, a respeito

da demonstração do fluxo de caixa.

A tabela acima apresenta informações contábeis consolidadas de

uma empresa nacional de capital aberto, que atua na

industrialização, comércio, produção, importação, exportação e

assistência em equipamentos médicos-hospitalares, entre outros.

Considerando essas informações, julgue os itens a seguir, a respeito

da demonstração do fluxo de caixa.

O fluxo de caixa líquido proveniente das atividades operacionais é igual a R$ 218.000,00 positivos.

Q65771

Contabilidade Geral

Texto associado

A tabela acima apresenta informações contábeis consolidadas de

uma empresa nacional de capital aberto, que atua na

industrialização, comércio, produção, importação, exportação e

assistência em equipamentos médicos-hospitalares, entre outros.

Considerando essas informações, julgue os itens a seguir, a respeito

da demonstração do fluxo de caixa.

A tabela acima apresenta informações contábeis consolidadas de

uma empresa nacional de capital aberto, que atua na

industrialização, comércio, produção, importação, exportação e

assistência em equipamentos médicos-hospitalares, entre outros.

Considerando essas informações, julgue os itens a seguir, a respeito

da demonstração do fluxo de caixa.

O fluxo de caixa líquido proveniente das atividades de financiamento é igual a R$ 1.339.000,00 negativos.

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Contabilidade - Biocombustível |

Q61731

Contabilidade Geral

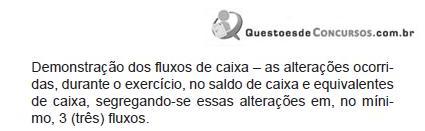

A demonstração do fluxo de caixa foi introduzida na Lei das Sociedades por Ações pela Lei  11.638/2007. A Lei determina que essa demonstração apresente as alterações ocorridas durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, três fluxos:

11.638/2007. A Lei determina que essa demonstração apresente as alterações ocorridas durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, três fluxos:

11.638/2007. A Lei determina que essa demonstração apresente as alterações ocorridas durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, três fluxos:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61691

Contabilidade Geral

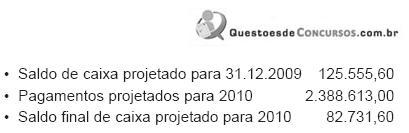

Observe os dados, em reais, extraídos do orçamento de caixa da Companhia Mississipi S.A. em novembro de 2009.

Considerando-se exclusivamente os dados acima, o total de entradas previstas para o ano de 2010 foi, em reais, de:

Considerando-se exclusivamente os dados acima, o total de entradas previstas para o ano de 2010 foi, em reais, de:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61674

Contabilidade Geral

De acordo com o pronunciamento técnico CPC 03, na demonstração de fluxos de caixa, as mudanças no tamanho e na composição do capital próprio e no endividamento da entidade resultam de

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Direito (Finanças e Orçamento) |

Q60244

Contabilidade Geral

O caixa mínimo operacional de uma empresa

Q59561

Contabilidade Geral

Considerando as informações da tabela acima, extraídas de uma demonstração do fluxo de caixa, assinale a opção correta que indica a variação líquida no caixa e equivalentes de caixa, no período abrangido pelo demonstrativo.

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52918

Contabilidade Geral

De acordo com o Inciso 8 da NBC T 3.8 - Demonstração dos Fluxos de Caixa, aprovada pela Resolução do CFC nº 1.125/08, os equivalentes de caixa são mantidos com a finalidade de

Q51689

Contabilidade Geral

Considerando somente os dados do enunciado, determine o valor do fluxo de caixa líquido da atividade de financiamento do mês de setembro/X8.

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50974

Contabilidade Geral

Em 2006, as operações com duplicatas descontadas na Demonstração do Fluxo de Caixa (DFC), elaborada pelo método indireto, provocaram no caixa líquido das atividades operacionais, em reais, um(a)

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50973

Contabilidade Geral

Em 2006, na Demonstração do Fluxo de Caixa (DFC), elaborada pelo método direto, o valor pago a fornecedores, no fluxo das atividades operacionais, em reais, é

Q48326

Contabilidade Geral

O Art. 188 da Lei nº 6.404/76, com redação da Lei nº 11.638/07, determina, no Inciso I,

Os fluxos a que se refere a legislação são de

Os fluxos a que se refere a legislação são de

Q47478

Contabilidade Geral

Na elaboração do Fluxo de Caixa pelo método indireto, para a determinação do fluxo de caixa líquido das atividades operacionais, correspondem a ajustes do resultado líquido

Q46704

Contabilidade Geral

Com relação à gestão do fluxo de caixa, analise as afirmativas abaixo.

I. Para reduzir o ciclo financeiro o gestor deverá manter o estoque em níveis superiores ao volume de vendas e elevar prazos de recebimento.

II. A venda de imobilizado representa entrada de caixa; o contrário, ou seja, a aquisição de um novo imobilizado representa saída de caixa.

III. O ciclo operacional corresponde ao espaço de tempo entre o período de aquisição das matériasprimas ou mercadorias até o recebimento das vendas a prazo.

IV. Depreciação refere-se à perda de valor de itens do imobilizado em virtude dos desgastes provocados pelo uso.

V. Quando a empresa está com sobras de caixa, não é interessante adquirir mercadorias ou matériasprimas para o estoque, mesmo que tenham um giro rápido.

Está correto o que se afirma SOMENTE em

I. Para reduzir o ciclo financeiro o gestor deverá manter o estoque em níveis superiores ao volume de vendas e elevar prazos de recebimento.

II. A venda de imobilizado representa entrada de caixa; o contrário, ou seja, a aquisição de um novo imobilizado representa saída de caixa.

III. O ciclo operacional corresponde ao espaço de tempo entre o período de aquisição das matériasprimas ou mercadorias até o recebimento das vendas a prazo.

IV. Depreciação refere-se à perda de valor de itens do imobilizado em virtude dos desgastes provocados pelo uso.

V. Quando a empresa está com sobras de caixa, não é interessante adquirir mercadorias ou matériasprimas para o estoque, mesmo que tenham um giro rápido.

Está correto o que se afirma SOMENTE em

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

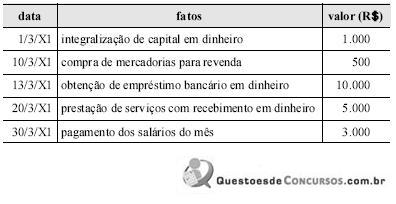

Q44688

Contabilidade Geral

Durante o mês de março/20X1 ocorreram os seguintes fatos em determinada empresa.

Com base na demonstração do fluxo de caixa, método direto, elaborada com base nos fatos da empresa, assinale a opção correta.

Com base na demonstração do fluxo de caixa, método direto, elaborada com base nos fatos da empresa, assinale a opção correta.