Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.544 questões

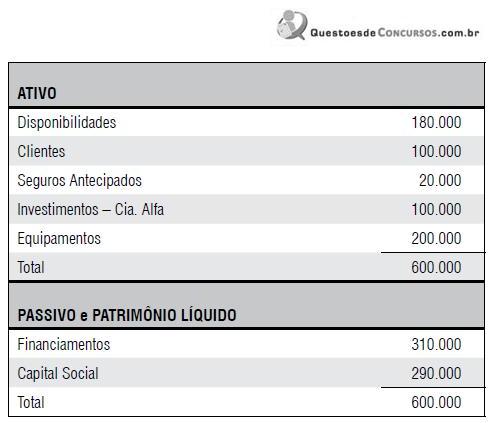

As seguintes operações ocorreram durante o ano de 2009:

I. a empresa auferiu receitas de vendas no valor de $ 600.000, integralmente recebidas.

II. a empresa incorreu em despesas operacionais no valor de $ 250.000, que serão pagas no período seguinte.

III. os equipamentos são depreciados à taxa de 10% ao ano, sem considerar valor residual.

IV. a Cia. Alfa, em que a Cia. Topázio tem 100% de participação, gerou um lucro de $10.000.

V. metade do saldo inicial de caixa foi aplicada gerando um rendimento de 12% durante o ano.

VI. do saldo de clientes, 90% foram integralmente recebidos.

VII. compra de um terreno por $ 40.000 à vista.

VIII. os financiamentos consumiram encargos de 10% sobre o saldo inicial, que foram pagos no período.

IX. os seguros antecipados foram 100% apropriados ao resultado do período.

Dado que a empresa reconhece como operacionais as opções existentes no CPC 03, aprovado pelo CFC, assinale a alternativa que indique o valor do caixa gerado pela atividade operacional da empresa durante o ano de 2009.

Demonstração dos fluxos de caixa - as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, 3 (três) fluxos.

Os fluxos a que se refere a legislação são de

itens seguintes.

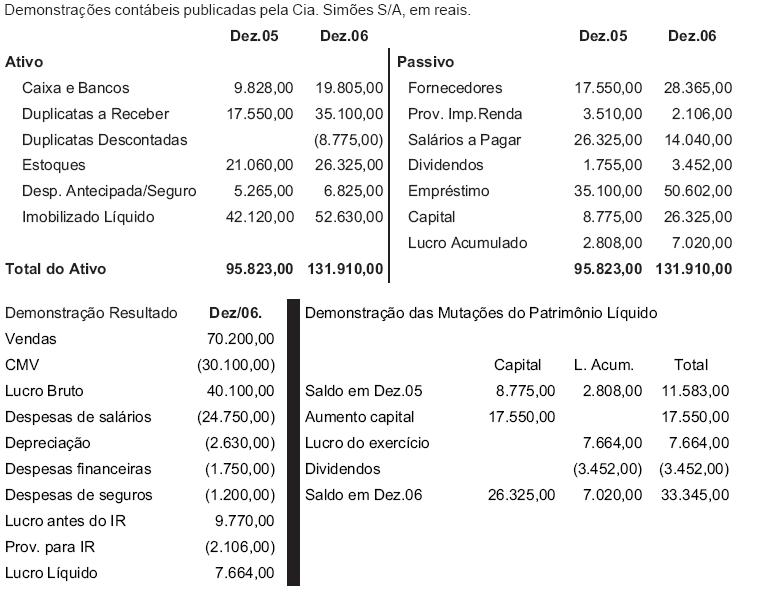

Na Demonstração do Fluxo de Caixa (DFC), método direto, Atividades Operacionais, o valor dos Pagamentos a Fornecedores, em reais, é

Compreende-se a avaliação de custo corrente como a mensuração dos passivos pelos valores em caixa ou equivalentes de caixa não descontados necessários à liquidação da obrigação na data de balanço.

Na contabilidade os dados constantes do Balanço Patrimonial são melhor interpretados por meio das demonstrações contábeis que explicam a realidade de suas contas. De acordo com o exposto correlacione, adequadamente, as colunas de acordo com a função de cada demonstração apresentada.

1. DRE.

2. DMPL.

3. DOAR.

4. DFC.

5. DLPAC.

( ) Variação da conta lucros acumulados.

( ) Aumento ou diminuição do Patrimônio Líquido.

( ) Variação das disponibilidades.

( ) Variação do capital circulante líquido.

( ) Variação das contas do patrimônio líquido.

A sequência está correta em

I. Balanço Patrimonial, Demonstração do Resultado do Exercício e Demonstração das Mutações do Patrimônio.

II. Demonstração dos Fluxos de Caixa, Demonstração do Resultado dos Acionistas, Demonstração das Origens e Aplicações de Recursos.

III. Demonstração do Valor Adicionado, Parecer do Conselho Fiscal e Parecer dos Auditores.

IV. Relatório da Administração, Demonstração dos Fluxos de Caixa e Notas Explicativas.

É correto o que se afirma APENAS em

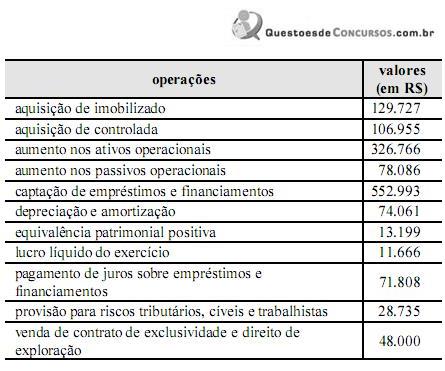

A tabela acima apresenta informações para a elaboração da demonstração dos fluxos de caixa de determinada empresa para o ano de 2013. Com base nessas informações, após a elaboração, pelo método indireto, da demonstração dos fluxos de caixa de acordo com o Pronunciamento Técnico do CPC 03 (R2),

Em relação à classificação dos juros pagos e recebidos, o CPC determina que

A seguir, são apresentados o balancete de verificação e a DRE (ajustes) relativos a demonstrações contábeis de determinada empresa, para os três últimos exercícios (X1, X2 e X3), em ordem ascendente e em ordem alfabética das contas.

Considere as seguintes observações, pertinentes para a resolução das questões. • O ciclo operacional e financeiro da empresa é de 365 dias.

• A conta “contas a pagar” é para fornecedores.

• Na análise horizontal (AH), quando não destacado, o ano-padrão (início) é tomado como data base, conforme pacificado pelo mercado.

• Nos cálculos da AH, da análise vertical (AV) e dos indicadores, é recomendado o levantamento do balanço patrimonial na ordem ascendente: do ano 1 (X1) para o ano 3 (X3).

• Todos os cálculos finais devem apresentar os resultados com duas casas decimais.

• Os indicadores devem ser calculados com a utilização de fórmulas-padrão pacificadas no mercado. Por exemplo, no caso de indicadores de rentabilidade, não é necessário levantar o lucro operacional líquido ajustado com a retirada da despesa financeira e dos efeitos do imposto de renda (economia financeira).

• Para o cálculo de investimentos, não é necessária a retirada do passivo de funcionamento (não oneroso).

• Não é exigido cálculo para apurar a eficiência requerida na

análise avançada, ou seja, não é necessário levantar as médias

(ativo médio, patrimônio líquido médio etc.), salvo quando a

fórmula-padrão original assim o exigir (por

exemplo,  = 365, em que PME representa o

prazo médio de estocagem, EMMP, o estoque médio de

matéria-prima, e CA, o consumo anual).

= 365, em que PME representa o

prazo médio de estocagem, EMMP, o estoque médio de

matéria-prima, e CA, o consumo anual).