Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.544 questões

Assinale a opção correspondente ao correto reflexo das movimentações contábeis na elaboração do demonstrativo do fluxo de caixa.

De acordo com o CPC 06 - Redução ao valor recuperável de ativo – classifique em VERDADEIRO ou FALSO as sentenças abaixo:

( ) Transações de investimento e financiamento que não envolvem o uso de caixa ou equivalentes de caixa não devem ser excluídas da demonstração dos fluxos de caixa. Tais transações devem ser divulgadas nas notas explicativas às demonstrações contábeis, de modo que forneçam todas as informações relevantes sobre essas atividades de investimento e de financiamento.

( ) Muitas atividades de investimento e de financiamento não têm impacto direto sobre os fluxos de caixa correntes, muito embora afetem a estrutura de capital e de ativos da entidade.

( ) A aquisição de ativos, quer seja pela assunção direta do passivo respectivo, quer seja por meio de arrendamento, é um exemplo de transação que não envolve caixa ou equivalente de caixa.

( ) A conversão de dívida em instrumentos patrimoniais é uma operação que afeta o caixa da entidade.

A sequência CORRETA, de cima para baixo, é:

(__) Atividades operacionais.

(__) Atividades de investimentos.

(__) Atividades de financiamento.

A seguir assinale a alternativa com a ordem correta de cima para baixo.

Uma entidade comprou no final de 2020, 7 veículos do tipo SVU executivas blindadas, no valor total de R$ 2.100.000,00. Parte do valor foi pago em 2020 e o restante (R$ 700.000) foi pago em 2021. Assinale a opção que indica a evidenciação da compra dos veículos na Demonstração dos Fluxos de Caixa da entidade no ano de X1.

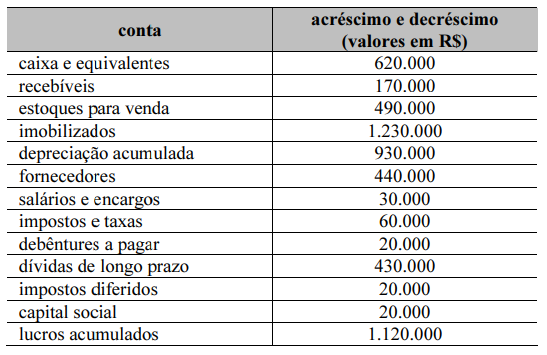

Considerando que, na tabela acima, estejam demonstradas as variações de saldos contábeis de balanço entre dois exercícios subsequentes e que, segundo a DLPA, o lucro líquido do último exercício considerado tenha sido de R$ 1.400.000, e desse valor tenham sido pagos R$ 280.000 em dividendos, conclui-se que o caixa das atividades de financiamento representou

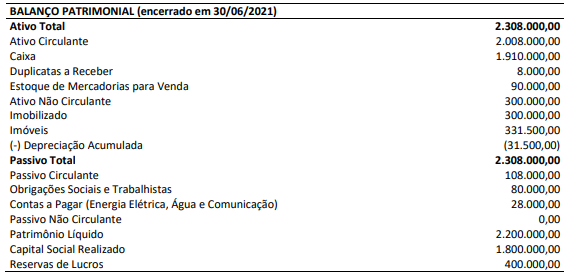

Ao decorrer do 3º trimestre/2021 (de 01/07/2021 a 30/09/2021), a companhia:

• adquiriu, em dinheiro, um galpão no valor de R$ 700.000,00, que será mantido para uso em atividades operacionais de produção e armazenagem de mercadorias para venda ao longo de vários anos;

• adquiriu, em dinheiro, um lote por R$ 150.000,00; para fins de valorização de capital a longo prazo. A companhia não pretende vendê-lo a curto prazo no curso ordinário dos negócios e não o utilizará como propriedade ocupada por ela;

• comprou mercadorias para venda no valor de R$ 30.000,00. O pagamento dessa compra foi pactuado para ser efetuado no mês de novembro/2021 aos fornecedores;

• reconheceu R$ 151.500,00 em despesas operacionais. Desse valor, R$ 43.500,00 se referem às despesas de depreciação do imobilizado; R$ 80.000,00 se referem às despesas com pessoal (sociais e trabalhistas); R$ 28.000,00 se referem às despesas com energia elétrica, água e comunicação; e,

• reconheceu receita líquida de venda de mercadorias a clientes no valor de R$ 120.000,00. Parte dessa receita (70%) foi recebida em dinheiro neste período; o restante (30%) será recebido no mês de novembro/2021.

Outras informações:

– no Balanço Patrimonial encerrado em 30/09/2021 (referente ao 3º trimestre/2021), consta registrado o valor de R$ 45.000,00 na conta estoque de mercadorias para venda; e,

– as despesas com pessoal, energia elétrica, água e comunicação, reconhecidas no período de 01/07/2021 a 30/09/2021, foram pagas, em dinheiro, dentro deste mesmo período.

Considerando exclusivamente as informações apresentadas e a Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos fluxos de caixa, assinale a alternativa que indica, respectivamente, o valor do Caixa Líquido Gerado pelas Atividades Operacionais e o valor do Caixa Líquido Consumido pelas Atividades de Investimento que deverão constar na Demonstração dos Fluxos de Caixa do 3º trimestre/2021. Desconsidere, ainda, qualquer incidência de tributos.

Com relação à estrutura e ao conteúdo dessa demonstração, e considerando os preceitos da NBC TG 27, assinale a alternativa correta.

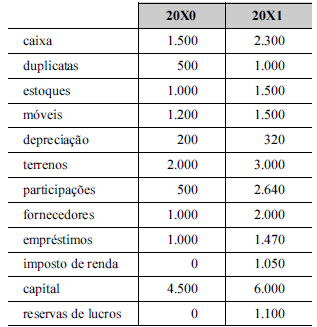

Com base na demonstração do fluxo de caixa, método direto, elaborada com base nos fatos da empresa, assinale a opção CORRETA.

Conforme Assaf Neto e Lima (2010), a Demonstração dos Fluxos de Caixa (DFC) revela todos os recebimentos e os pagamentos efetuados pela empresa em caixa, bem como suas atividades de investimentos e financiamentos. Nesse contexto, analise as seguintes afirmações:

I. O Fluxo de Caixa das Operações é relacionado à produção e entrega de bens e serviços. As entradas de caixa incluem o recebimento, à vista, de bens e serviços e das contas a receber, quando existirem, além de outros recebimentos, como juros de aplicações, por exemplo. As saídas de caixa envolvem os pagamentos efetuados a fornecedores, matéria-prima, salários, serviços, impostos, taxas, juros de empréstimos e financiamentos.

II. O Fluxo de caixa das Atividades de Financiamentos inclui os recebimentos de empréstimos e demais entradas de recursos financeiros de operações com credores e investidores, e como saída, consideram-se pagamentos de dividendos, amortizações e bens adquiridos a prazo.

III. O Fluxo de Caixa das Atividades de Investimentos considera as atividades referentes a investimentos relacionados ao aumento ou à diminuição dos ativos de longo prazo utilizados na produção de bens ou serviços.

IV. A DFC poderá ser elaborada pelo método direto ou método indireto. O método indireto elabora a DFC de maneira mais simples, sem destacar os detalhes das movimentações, como o método direto.

Quais estão corretas?

Com base nessas informações, é correto afirmar que o fluxo de caixa das atividades operacionais apurado pelo método indireto

Analise as afirmativas a seguir.

I. A Demonstração dos Fluxos de Caixa tem como objetivo prover os usuários com informações relevantes sobre os pagamentos e recebimentos, em dinheiro, de uma empresa, ocorridos durante um determinado período.

II. Os equivalentes de caixa são aplicações financeiras de longo prazo, de curta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um significante risco de mudança de valor.

III. O Método Indireto de elaboração da Demonstração dos Fluxos de Caixa faz a conciliação entre o lucro líquido e o caixa gerado pelas operações, por isso é também chamado de método da conciliação.

Estão corretas as afirmativas

De acordo com a legislação societária, os princípios de contabilidade e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte, relativo a demonstrações contábeis.

Situação hipotética: Uma empresa, durante determinado

exercício, realizou adições em seu ativo biológico e, ao fim do

exercício, verificou que o saldo de partes relacionadas foi

reduzido. Assertiva: Nessa situação, esses fatos afetarão a

demonstração dos fluxos de caixa pelo método indireto,

diminuindo o fluxo de caixa aplicado nas atividades de

investimentos.

Com base nos pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

Se determinada companhia realizar negócios que gerarem

fluxos de caixa em moeda estrangeira, os valores advindos

dessas transações deverão ser apresentados, na demonstração

dos fluxos de caixa, na moeda funcional, aplicando-se, para

isso, a taxa de câmbio pertinente registrada na data da

transação.