Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.544 questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79783

Contabilidade Geral

Texto associado

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

A atividade que mais causou impacto no fluxo de caixa no período é a operacional.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79782

Contabilidade Geral

Texto associado

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

Duas das atividades geram caixa e equivalentes de caixa, enquanto a terceira os consome.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79781

Contabilidade Geral

Texto associado

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

O montante da variação (acréscimo ou decréscimo) do caixa e equivalente a caixa foi igual a R$ 7.510 mil.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79780

Contabilidade Geral

Texto associado

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

O montante do fluxo de caixa gerado ou consumido pelas atividades de financiamento foi maior que R$ 23.700 mil.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79779

Contabilidade Geral

Texto associado

Acerca da demonstração do fluxo de caixa e de acordo com os

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

Ao se adotar o método indireto na determinação do fluxo de caixa líquido advindo das atividades operacionais, é necessário ajustar o lucro (ou prejuízo) líquido quanto aos efeitos de variações ocorridas no período, tanto nos estoques quanto nas contas operacionais a receber e a pagar. Isso também ocorre com os itens que não afetam o caixa e com todos os outros itens tratados como fluxo de caixa, advindos das atividades de investimento e financiamento.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79778

Contabilidade Geral

Texto associado

Acerca da demonstração do fluxo de caixa e de acordo com os

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

Ganhos e perdas não realizados resultantes de mudanças nas taxas de câmbio de moedas estrangeiras têm de ser apresentados separadamente nos fluxos de caixa das atividades operacionais, de investimento e de financiamento, de acordo com a transação a que se referem.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79777

Contabilidade Geral

Texto associado

Acerca da demonstração do fluxo de caixa e de acordo com os

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

Caso um investimento em coligada ou controlada seja avaliado pelo método de equivalência patrimonial, a investidora deve evidenciar, em seu demonstrativo de fluxo de caixa, os fluxos de caixa entre a investidora e a sociedade investida, na forma de dividendos ou adiantamentos.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79776

Contabilidade Geral

Texto associado

Acerca da demonstração do fluxo de caixa e de acordo com os

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

A entidade deve testar a redução ao valor recuperável de um ativo intangível ainda não disponível para uso, comparando seu valor contábil com seu valor recuperável, caso exista alguma indicação de redução no mercado ativo do intangível.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79775

Contabilidade Geral

Texto associado

Acerca da demonstração do fluxo de caixa e de acordo com os

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

No caso de empresas não financeiras, os fluxos de caixa referentes ao imposto de renda e à contribuição social sobre o lucro líquido devem ser divulgados separadamente e sempre ser classificados como fluxos de caixa das atividades operacionais.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79774

Contabilidade Geral

Texto associado

Acerca da demonstração do fluxo de caixa e de acordo com os

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

Caso uma imobiliária cobre aluguéis em nome de terceiros e os repasse inteiramente aos proprietários dos imóveis, estes não podem ser apresentados em bases líquidas nos fluxos de caixa provenientes das atividades operacionais da imobiliária.

Q78351

Contabilidade Geral

A Demonstração dos Fluxos de Caixa deve ser segmentada em três grandes áreas:

1. Atividades operacionais.

2. Atividades de investimento.

3. Atividades de financiamento.

Com base nessa segmentação, é correto afirmar:

1. Atividades operacionais.

2. Atividades de investimento.

3. Atividades de financiamento.

Com base nessa segmentação, é correto afirmar:

Q76887

Contabilidade Geral

Existem duas metodologias para a apuração do DFC. Aquela que é mais simples e requer menor trabalho de elaboração denomina-se:

Q76886

Contabilidade Geral

A Lei nº 11.638 contemplou a substituição da Demonstração de Origens e Aplicações de Recursos pela Demonstração do Fluxo de Caixa (DFC). A DFC evidencia as alterações ocorridas no saldo de caixa, durante o exercício, segregando essas alterações em, no mínimo, três fluxos, que são:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q75176

Contabilidade Geral

A Cia. Energia e Movimento S.A., em 01/10/2009, possuía patrimônio global, totalmente líquido, constituído de R$ 15.000,00, em caixa. No mês de outubro de 2009, a empresa adquiriu estoque de mercadorias para revenda no valor de R$ 7.500,00, com pagamento efetuado em 15/11/2009. Também durante o mês, foram vendidos 40% do estoque por R$ 8.200,00. A Companhia incorreu, ainda, em despesas operacionais no valor de 100% do Custo das Mercadorias Vendidas - CMV e que serão pagos em 05/11/2019. Com base nos dados apresentados, o saldo do fluxo de caixa, em reais, em 01/10/2009, corresponde a:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q75160

Contabilidade Geral

A elaboração e a divulgação da Demonstração de Fluxo de Caixa são obrigatórias para todas as companhias de capital aberto e dispensáveis para a maioria das companhias de capital fechado, sendo obrigatórias nesse último caso somente para aquelas companhias que possuam, na data do balanço, em reais, patrimônio líquido

Ano: 2010

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2010 - IBGE - Analista de Planejamento - Ciências Contábeis |

Q74372

Contabilidade Geral

De acordo com as Normas Brasileiras de Contabilidade, emanadas pelo CFC, a Demonstração do Fluxo de Caixa deve ser elaborada pelos métodos direto ou indireto e deve, pelo menos, evidenciar as movimentações em três grandes grupos de fluxo de caixa, que são:

Ano: 2009

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2009 - BNDES - Profissional Básico - Ciências Contábeis |

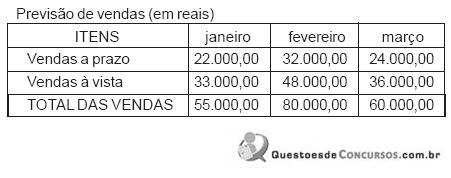

Q73529

Contabilidade Geral

A Cia. São Paulo S/A projetou suas vendas para o 1º trimestre de 2010, com os valores apresentados abaixo.

Sabendo que o prazo concedido aos clientes é de 30 dias, a projeção da entrada de caixa para março de 2010, em reais, é

Sabendo que o prazo concedido aos clientes é de 30 dias, a projeção da entrada de caixa para março de 2010, em reais, é

Ano: 2009

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2009 - BNDES - Profissional Básico - Ciências Contábeis |

Q73515

Contabilidade Geral

O Artigo 188 da Lei das Sociedades Anônimas, com as alterações das Leis nº 11.638/07 e nº 11.941/09, determina que a demonstração do fluxo de caixa indicará as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, segregando essas alterações em, no mínimo, três fluxos.

Os equivalentes de caixa acima citados podem ser identificados como

Os equivalentes de caixa acima citados podem ser identificados como

Q72841

Contabilidade Geral

Com relação à demonstração dos Fluxos de Caixa, o resultado obtido com a alienação de imobilizado representa:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68931

Contabilidade Geral

Quanto à unidade geradora de caixa, pode afirmar: