Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.543 questões

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

MPE-PI

Prova:

CESPE - 2012 - MPE-PI - Analista Ministerial - Controle Interno |

Q234860

Contabilidade Geral

Texto associado

Acerca da demonstração dos fluxos de caixa (DFC), conforme

Pronunciamento CPC n.º 3, julgue os próximos itens.

Pronunciamento CPC n.º 3, julgue os próximos itens.

A forma de divulgação da DFC das atividades operacionais depende do método empregado — se direto ou indireto.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

MPE-PI

Prova:

CESPE - 2012 - MPE-PI - Analista Ministerial - Controle Interno |

Q234859

Contabilidade Geral

Texto associado

Acerca da demonstração dos fluxos de caixa (DFC), conforme

Pronunciamento CPC n.º 3, julgue os próximos itens.

Pronunciamento CPC n.º 3, julgue os próximos itens.

Para as entidades obrigadas à apresentação da DFC que optarem pelo uso do método direto, é recomendável a apresentação da conciliação entre o lucro líquido e o fluxo de caixa líquido das atividades operacionais.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233618

Contabilidade Geral

A Demonstração do Fluxo de Caixa apresenta as variações que ocorreram no disponível em um determinado período.

Uma transação que aumenta o saldo de Caixa (disponível) é

Uma transação que aumenta o saldo de Caixa (disponível) é

Ano: 2012

Banca:

FMP Concursos

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FMP Concursos - 2012 - Prefeitura de Porto Alegre - RS - Contador |

Q232579

Contabilidade Geral

A Legislação Societária brasileira, Lei 6.404/76, foi modificada pela Lei 11.638/07, que trouxe a obrigatoriedade da elaboração da Demonstração do Fluxo de Caixa. De acordo com a modificação da Legislação Societária brasileira é totalmente correto afirmar que:

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223440

Contabilidade Geral

A Cia. X presta serviços de perícia contábil. Em 31.12.2009, a Cia. X apresentava os seguintes saldos em seu Balanço Patrimonial: Caixa: R$ 15.000,00; Clientes: R$ 2.000,00; Imóvel: R$ 100.000,00; Depreciação Acumulada: R$ 90.000,00; Salários a Pagar (curto prazo): R$ 5.000,00; Capital Social: R$ 18.000,00; Reserva de Lucros: R$ 4.000,00. Durante janeiro de 2010, a empresa efetuou as seguintes operações

• recebimento do saldo com clientes.

• prestação de serviços a prazo no valor de R$ 20.000,00, sendo constituída provisão para perdas estimadas para créditos de liquidação duvidosa no valor de 5%.

• reconhecimento da Despesa de Depreciação do imóvel, a 12% ao ano, calculada pelo método linear, considerando valor residual de R$ 5.000,00.

• pagamento da dívida de salários .

• reconhecimento e pagamento de despesas de salários no valor de R$ 2.000,00.

• reconhecimento de despesas gerais no valor de R$6.000,00 para pagamento no mês seguinte.

Considerando a elaboração da Demonstração do Fluxo de Caixa pelo método indireto, qual deverá ser o valor total dos ajustes para conciliação entre o Lucro Líquido e o Fluxo de Caixa operacional em 31.01.2010?

• recebimento do saldo com clientes.

• prestação de serviços a prazo no valor de R$ 20.000,00, sendo constituída provisão para perdas estimadas para créditos de liquidação duvidosa no valor de 5%.

• reconhecimento da Despesa de Depreciação do imóvel, a 12% ao ano, calculada pelo método linear, considerando valor residual de R$ 5.000,00.

• pagamento da dívida de salários .

• reconhecimento e pagamento de despesas de salários no valor de R$ 2.000,00.

• reconhecimento de despesas gerais no valor de R$6.000,00 para pagamento no mês seguinte.

Considerando a elaboração da Demonstração do Fluxo de Caixa pelo método indireto, qual deverá ser o valor total dos ajustes para conciliação entre o Lucro Líquido e o Fluxo de Caixa operacional em 31.01.2010?

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223439

Contabilidade Geral

Uma empresa recebeu, em dezembro de 2011, o montante de R$ 5.000,00 a título de restituição de imposto sobre a renda. Como é classificada esta transação na Demonstração dos dividendos nos Fluxos de Caixa da empresa?

Q223143

Contabilidade Geral

Da Demonstração dos Fluxos de Caixa elaborada pela Cia. Araxá, relativa ao exercício findo em 31-12-2011, foram extraídas as seguintes informações:

I. O valor do Disponível da Cia. Araxá aumentou R$ 186.500,00 entre 31-12-2010 e 31-12-2011.

II. Houve uma saída líquida de caixa e equivalentes-caixa das atividades de investimento no valor de R$ 54.680,00.

III. O fluxo de caixa das atividades de financiamento registrou uma entrada líquida de R$ 38.640,00.

À vista dessas informações, conclui-se que, no exercício de 2011, houve uma entrada líquida de caixa das atividades operacionais no valor de, em reais,

I. O valor do Disponível da Cia. Araxá aumentou R$ 186.500,00 entre 31-12-2010 e 31-12-2011.

II. Houve uma saída líquida de caixa e equivalentes-caixa das atividades de investimento no valor de R$ 54.680,00.

III. O fluxo de caixa das atividades de financiamento registrou uma entrada líquida de R$ 38.640,00.

À vista dessas informações, conclui-se que, no exercício de 2011, houve uma entrada líquida de caixa das atividades operacionais no valor de, em reais,

Q221912

Contabilidade Geral

Uma venda de item do imobilizado que foi adquirido para aluguel a terceiros, em uma entidade que, durante as suas atividades, normalmente vende itens do imobilizado mantidos para esse fim, deve ser registrada na DFC como um fluxo de caixa das atividades

Q221022

Contabilidade Geral

O Pronunciamento Técnico CPC n° 3, que trata da elaboração da Demonstração dos Fluxos de Caixa, encoraja fortemente as entidades a classificar os dividendos e juros sobre o capital próprio pagos como fluxo de caixa das atividades

Q220722

Contabilidade Geral

De acordo com a estrutura definida pela regulamentação vigente para a elaboração da Demonstração do Fluxo de Caixa (DFC), a amortização de um financiamento (principal), o pagamento de dividendos e a aquisição de um imobilizado devem ser classificados, respectivamente, no fluxo de caixa das atividades

Q215522

Contabilidade Geral

Na Demonstração dos Fluxos de Caixa, os juros recebidos de aplicações financeiras e a amortização de empréstimos obtidos são classificados, respectivamente, como caixa das atividades

Q214027

Contabilidade Geral

A questão refere - se a Ciência da Contabilidade.

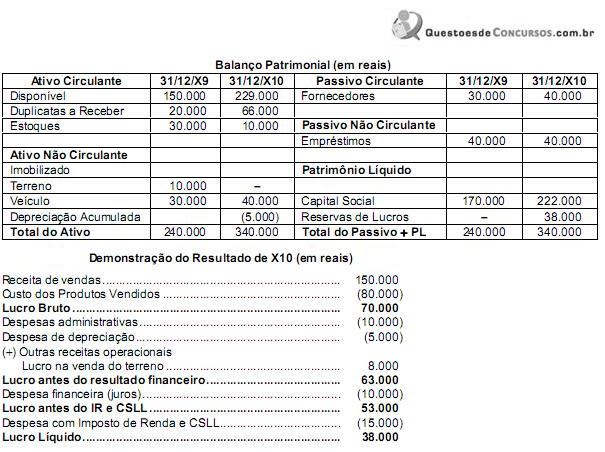

A Cia. Gera Caixa S.A. é uma empresa comercial e apresentava as seguintes demonstrações contábeis:

Com base nessas demonstrações e sabendo que os juros não foram pagos, que o aumento de capital foi em dinheiro e que os veículos foram adquiridos à vista, o fluxo de caixa decorrente das Atividades de Financiamento foi, em reais,

A Cia. Gera Caixa S.A. é uma empresa comercial e apresentava as seguintes demonstrações contábeis:

Com base nessas demonstrações e sabendo que os juros não foram pagos, que o aumento de capital foi em dinheiro e que os veículos foram adquiridos à vista, o fluxo de caixa decorrente das Atividades de Financiamento foi, em reais,

Ano: 2011

Banca:

FUNCAB

Órgão:

Prefeitura de Várzea Grande - MT

Prova:

FUNCAB - 2011 - Prefeitura de Várzea Grande - MT - Contador |

Q213431

Contabilidade Geral

Em uma Demonstração dos Fluxos de Caixa, a movimentação financeira decorrente das transações de venda de um veículo que era utilizado pela diretoria, do resgate de uma aplicação financeira de longo prazo (não equivalente à caixa), do pagamento de dividendos, da compra de mercadoria para venda (em uma empresa comercial) estão apresentadas respectivamente em:

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201647

Contabilidade Geral

Um dos eventos que afetam financeiramente os Fluxos de Caixa das empresas é

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201646

Contabilidade Geral

Na elaboração da Demonstração dos Fluxos de Caixa são classificadas como Atividades de Financiamento:

Q201511

Contabilidade Geral

Texto associado

A respeito de administração financeira, julgue os próximos itens.

Se, para captar recursos, uma empresa vender seus títulos de dívida e suas ações a investidores no mercado financeiro, haverá fluxos de caixa dessa empresa para os mercados financeiros.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade - 2011 |

Q200060

Contabilidade Geral

A única demonstração contábil a ser elaborada pela entidade, sem a utilização do regime de competência, é a demonstração

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197821

Contabilidade Geral

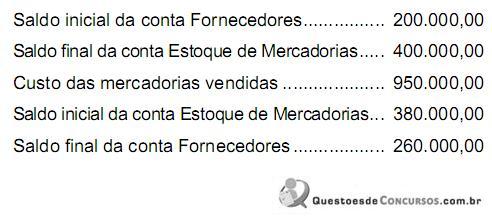

A Cia. Novo Horizonte elabora a demonstração do fluxo de caixa pelo método direto. São dadas as seguintes informações extraídas de sua contabilidade, referentes ao exercício de 2005, em R$:

O valor pago pela companhia a fornecedores no exercício de 2005 correspondeu a, em R$:

O valor pago pela companhia a fornecedores no exercício de 2005 correspondeu a, em R$:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Engenheiro Júnior - Análise de Projetos de Inverstimentos |

Q179983

Contabilidade Geral

O método de fluxo de caixa descontado, para a avaliação de empresas por parte de potenciais compradores, usa, para desconto dos valores futuros, a taxa

Q175107

Contabilidade Geral

Em relação a fluxos de caixa para orçamento de capital observe as afirmativas a seguir:

I – um gasto de capital é um desembolso de fundos com o qual a empresa espera obter benefícios em um prazo superior a um ano, um gasto operacional é um desembolso com expectativa de benefícios em menos de um ano;

II – o enfoque de classificação envolve a avaliação de propostas de orçamento de capital para determinar se atendem ao critério mínimo de aceitação e o posterior ordenamento dos projetos com base na taxa de retorno;

III – custos de oportunidade devem sempre ser incluídos como saídas de caixa na determinação dos fluxos de caixa incrementais do projeto

IV – nos fluxos de caixa de substituição, o fluxo de caixa final são os fluxos de caixa, após o IR, do término do novo ativo subtraídos dos fluxos de caixa, após IR, do término do antigo ativo.

Estão corretas as afirmativas:

I – um gasto de capital é um desembolso de fundos com o qual a empresa espera obter benefícios em um prazo superior a um ano, um gasto operacional é um desembolso com expectativa de benefícios em menos de um ano;

II – o enfoque de classificação envolve a avaliação de propostas de orçamento de capital para determinar se atendem ao critério mínimo de aceitação e o posterior ordenamento dos projetos com base na taxa de retorno;

III – custos de oportunidade devem sempre ser incluídos como saídas de caixa na determinação dos fluxos de caixa incrementais do projeto

IV – nos fluxos de caixa de substituição, o fluxo de caixa final são os fluxos de caixa, após o IR, do término do novo ativo subtraídos dos fluxos de caixa, após IR, do término do antigo ativo.

Estão corretas as afirmativas: