Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.584 questões

Ano: 2012

Banca:

COPEVE-UFAL

Órgão:

MPE-AL

Prova:

COPEVE-UFAL - 2012 - MPE-AL - Auditor do Ministério Público |

Q877894

Contabilidade Geral

De acordo com a estrutura da Demonstração dos Fluxos de

Caixa (DFC), o valor da venda de mercadorias e a aquisição

de um imóvel devem ser classificados, respectivamente, no

fluxo de caixa das atividades

Q861475

Contabilidade Geral

Uma Demonstração Contábil, prevista na legislação

societária, que não é elaborada com base no regime de

competência é

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q811873

Contabilidade Geral

Na Demonstração dos Fluxos de Caixa (DFC), elaborada pelo Método Direto,

serão evidenciados como Atividades Operacionais, Atividades de Investimento e

Atividades de Financiamento, respectivamente:

Ano: 2012

Banca:

FUMARC

Órgão:

TJ-MG

Prova:

FUMARC - 2012 - TJ-MG - Oficial Judiciário - Assistente Técnico de Controle Financeiro |

Q804499

Contabilidade Geral

Em relação a Demonstração das Origens e Aplicações de Recursos (DOAR), responda a única afirmativa verdadeira

de acordo com a legislação contábil brasileira atualizada.

Ano: 2012

Banca:

FUMARC

Órgão:

TJ-MG

Prova:

FUMARC - 2012 - TJ-MG - Oficial Judiciário - Assistente Técnico de Controle Financeiro |

Q804497

Contabilidade Geral

De acordo com a norma emanada do Comitê de Pronunciamentos Contábeis, aprovada pelo CFC, que delibera sobre a Apresentação das Demonstrações Contábeis, leia os itens abaixo e em seguida indique aqueles que NÃO fazem parte do conjunto completo de demonstrações contábeis: I. Balanço patrimonial ao final do período. II. Demonstração do resultado do período. III. Demonstração do resultado abrangente do período. IV. Demonstração dos lucros ou prejuízos acumulados. V. Demonstração das mutações do patrimônio líquido do período. VI. Demonstração das Origens e Aplicações de Recursos. VII. Demonstração dos fluxos de caixa do período. VIII. Demonstração do valor adicionado do período, conforme NBC TG 09 – Demonstração do Valor Adicionado, se exigido legalmente ou por algum órgão regulador ou mesmo se apresentada voluntariamente. IX. Notas explicativas, compreendendo um resumo das políticas contábeis significativas e outras informações explanatórias. X. Balanço patrimonial no início do período mais antigo comparativamente apresentado quando a entidade aplica uma política contábil retrospectivamente ou procede à reapresentação restrospectiva de itens das demonstrações contábeis, ou ainda quando procede à reclassificação de itens de suas demonstrações contábeis. NÃO fazem parte do conjunto completo de demonstrações contábeis, conforme requerido na legislação vigente do CFC,

Ano: 2012

Banca:

FAPERP

Órgão:

TJ-PB

Prova:

FAPERP - 2012 - TJ-PB - Analista Judiciário - Contabilidade |

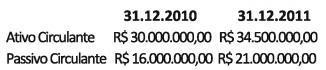

Q804444

Contabilidade Geral

A empresa Prata S/A apresentou em seus Balancetes os seguintes dados:

Em relação à variação do Capital Circulante

Líquido da empresa, assinale a alternativa

correta.

Ano: 2012

Banca:

FAPERP

Órgão:

TJ-PB

Prova:

FAPERP - 2012 - TJ-PB - Analista Judiciário - Contabilidade |

Q804434

Contabilidade Geral

Uma Sociedade Anônima de Capital Aberto publicou

suas demonstrações contábeis do exercício de 2011,

apresentado uma variação positiva no saldo de caixa

e equivalentes de caixa no valor de R$5.500.000,00.

Foi apresentado que o caixa gerado pelas atividades

operacionais foi de R$15.000.000,00; o caixa

consumido pelas atividades de investimento foi de R$

12.500.000. 00; o acréscimo do imobilizado foi de R$

4.000. 000.00. Então as atividades de financiamento:

Ano: 2012

Banca:

COMPERVE - UFRN

Órgão:

Câmara Municipal de Mossoró-RN

Prova:

COMPERVE - 2012 - Câmara Municipal de Mossoró-RN - Contador |

Q617296

Contabilidade Geral

A Demonstração dos Fluxos de Caixa passou a ser uma das demonstrações financeiras

obrigatórias após a atualização da Lei das Sociedades Anônimas. Essa demonstração é

composta pelos fluxos de caixa das seguintes atividades:

Q589197

Contabilidade Geral

Com relação à Demonstração dos Fluxos de Caixa, a legislação

societária determina que a mesma deva ser apresentada

Ano: 2012

Banca:

Quadrix

Órgão:

CFP

Prova:

Quadrix - 2012 - CFP - Assistente Técnico Administrativo - Área Contábil |

Q578557

Contabilidade Geral

Considere as seguintes informações extraídas do Fluxo de Caixa, Balanço e DRE de determinada empresa.

FCO → R$ 6.000,00

FCI → (R$3.000,00)

FCF → (R$ 1.500,00)

Lucro do Período apurado na DRE → R$ 1.000,00

Aumento de Caixa do período → R$ 1.500,00

Com base nesses dados, podemos dizer que:

FCO → R$ 6.000,00

FCI → (R$3.000,00)

FCF → (R$ 1.500,00)

Lucro do Período apurado na DRE → R$ 1.000,00

Aumento de Caixa do período → R$ 1.500,00

Com base nesses dados, podemos dizer que:

Ano: 2012

Banca:

Quadrix

Órgão:

CFP

Prova:

Quadrix - 2012 - CFP - Assistente Técnico Administrativo - Área Contábil |

Q578553

Contabilidade Geral

A Demonstração de Fluxo de Caixa (DFC) fornece

informações sobre as entradas e saídas de caixa em uma

empresa e deve ser apresentada evidenciando a

movimentação por meio das atividades que consomem

caixa. Indique a alternativa que demonstra a composição da

DFC.

Ano: 2012

Banca:

CEFET-BA

Órgão:

CREF - 13ª Região (BA-SE)

Prova:

CEFET-BA - 2012 - CREF - 13ª Região (BA-SE) - Analista Contador |

Q507443

Contabilidade Geral

Os fluxos de caixa advindos das atividades operacionais são, basicamente, derivados das principais atividades geradoras de receita da entidade. Portanto, eles geralmente resultam de transações e de outros eventos que entram na apuração do lucro líquido ou prejuízo.

Exemplos de fluxos de caixa que decorrem das atividades operacionais são

Exemplos de fluxos de caixa que decorrem das atividades operacionais são

Q493238

Contabilidade Geral

Uma empresa de capital aberto, cujo patrimônio líquido vale R$ 723.435,67, por exigência da Lei n.º 6.404/1976, deve apresentar relatórios contábeis específicos ao final de cada exercício. Assinale a alternativa que apresenta todos os relatórios que essa empresa deverá apresentar ao término de 2012.

Q479482

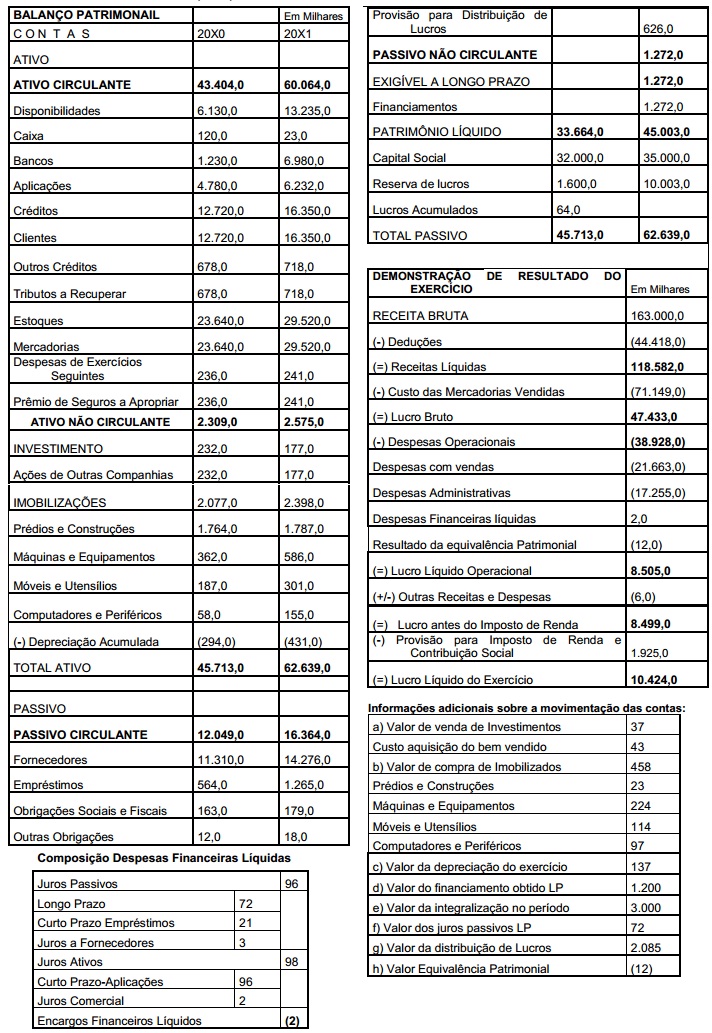

Contabilidade Geral

A contadora Beatriz da JÓIA-JÁ.COM LTDA. está em fase de elaboração da Demonstração dos Fluxos de Caixa e Equivalentes de caixa pelo método indireto. Para tanto, coletou as informações constantes nos quadros a seguir. Pede-se: determinar os valores de Saldo líquido das atividades Operacionais, de Financiamentos e Investimentos e assinalar a alternativa correta.

Ano: 2012

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2012 - PROCERGS - Técnico de Nível Médio - Técnico Contábil |

Q478564

Contabilidade Geral

A demonstração contábil que visa mostrar como ocorreram as movimentações de disponibilidades em dado período de tempo, de caráter obrigatório pela Lei das Sociedades por Ações, e que o CFC – Conselho Federal de Contabilidade tornou obrigatória para todas as demais sociedades é:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - BR Distribuidora - Profissional Júnior - Formação Ciências Contábeis |

Q478091

Contabilidade Geral

A elaboração da demonstração do fluxo de caixa das atividades operacionais pode ser divulgada, utilizando o método direto ou indireto.

Pelo método indireto, o fluxo de caixa das operações é derivado a partir do(a)

Pelo método indireto, o fluxo de caixa das operações é derivado a partir do(a)

Ano: 2012

Banca:

COPEVE-UFAL

Órgão:

ALGÁS

Prova:

COPEVE-UFAL - 2012 - ALGÁS - Assistente Técnico - Administração e Finanças |

Q477268

Contabilidade Geral

Assinale a opção que apresenta exemplos de demonstrações contábeis obrigatórias.

Ano: 2012

Banca:

Quadrix

Órgão:

DATAPREV

Prova:

Quadrix - 2012 - DATAPREV - Analista de Tecnologia da Informação - Finanças |

Q445048

Contabilidade Geral

De acordo com a legislação societária, não será obrigada à elaboração e publicação da demonstração dos fluxos de caixa:

Q444850

Contabilidade Geral

A Demonstração do Fluxo de Caixa (DFC) não era obrigatória no Brasil até a publicação da Lei 11.638/07, exceto em casos específicos. De acordo com a modificação da Legislação Societária brasileira, Lei 6.404/76, é totalmente CORRETO afirmar que

Ano: 2012

Banca:

Quadrix

Órgão:

DATAPREV

Prova:

Quadrix - 2012 - DATAPREV - Analista de Tecnologia da Informação - Contabilidade |

Q443178

Contabilidade Geral

As seguintes operações fazem parte da Demonstração de Fluxo de Caixa (DFC):

Caixa Recebido pela emissão de debêntures. Recebimento de Caixa decorrente de Royalties. Recebimento de Caixa pela liquidação de adiantamentos concedidos a terceiros.

Qual alternativa indica os tipos de atividades do Fluxo de Caixa descrito acima, respectivamente?

Caixa Recebido pela emissão de debêntures. Recebimento de Caixa decorrente de Royalties. Recebimento de Caixa pela liquidação de adiantamentos concedidos a terceiros.

Qual alternativa indica os tipos de atividades do Fluxo de Caixa descrito acima, respectivamente?