Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.542 questões

Q485077

Contabilidade Geral

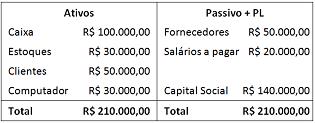

Uma papelaria apresentou o seguinte balanço patrimonial em

31/12/2013:

Durante o primeiro trimestre de 2014 a empresa efetuou as seguintes operações:

· Pagamento dos salários a pagar.

· Integralização de capital social em estoque no valor de R$ 20.000,00.

· Pagamento da dívida com fornecedores.

· Contração de empréstimo bancário no valor de R$ 55.000,00 para compra de estoques.

· Venda de R$ 40.000,00 do estoque por R$ 70.000,00, sendo metade à vista e o restante a prazo.

· Reconhecimento das perdas estimadas em créditos de liquidação duvidosa de 1%.

· Reconhecimento da depreciação do computador (20% ao ano ou 5% ao trimestre).

· Reconhecimento dos salários dos funcionários. O valor mensal é de R$ 20.000,00 e a empresa adota uma política de pagar sempre no dia 05 do mês seguinte.

· Compra de móveis à vista por R$ 10.000,00. Estes serão depreciados a partir de abril.

Com base somente nesses lançamentos, o fluxo de caixa da atividade operacional da empresa, no trimestre, apresentou

Durante o primeiro trimestre de 2014 a empresa efetuou as seguintes operações:

· Pagamento dos salários a pagar.

· Integralização de capital social em estoque no valor de R$ 20.000,00.

· Pagamento da dívida com fornecedores.

· Contração de empréstimo bancário no valor de R$ 55.000,00 para compra de estoques.

· Venda de R$ 40.000,00 do estoque por R$ 70.000,00, sendo metade à vista e o restante a prazo.

· Reconhecimento das perdas estimadas em créditos de liquidação duvidosa de 1%.

· Reconhecimento da depreciação do computador (20% ao ano ou 5% ao trimestre).

· Reconhecimento dos salários dos funcionários. O valor mensal é de R$ 20.000,00 e a empresa adota uma política de pagar sempre no dia 05 do mês seguinte.

· Compra de móveis à vista por R$ 10.000,00. Estes serão depreciados a partir de abril.

Com base somente nesses lançamentos, o fluxo de caixa da atividade operacional da empresa, no trimestre, apresentou

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484879

Contabilidade Geral

A respeito do Pronunciamento Técnico CPC 03, que trata de demonstração dos fluxos de caixa, julgue o item abaixo.

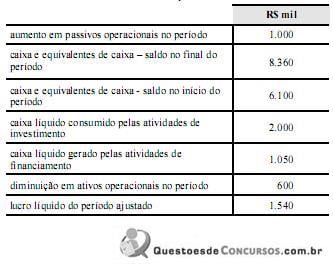

Considerando-se que as informações da tabela abaixo foram obtidas durante a elaboração da demonstração do fluxo de caixa de uma instituição financeira, é correto afirmar que o aumento das taxas de câmbio sobre o caixa e equivalentes de caixa foi inferior a R$ 50 mil no período.

Considerando-se que as informações da tabela abaixo foram obtidas durante a elaboração da demonstração do fluxo de caixa de uma instituição financeira, é correto afirmar que o aumento das taxas de câmbio sobre o caixa e equivalentes de caixa foi inferior a R$ 50 mil no período.

Q483117

Contabilidade Geral

Assinale a alternativa que contém apenas transações que afetam o caixa:

Q483099

Contabilidade Geral

Texto associado

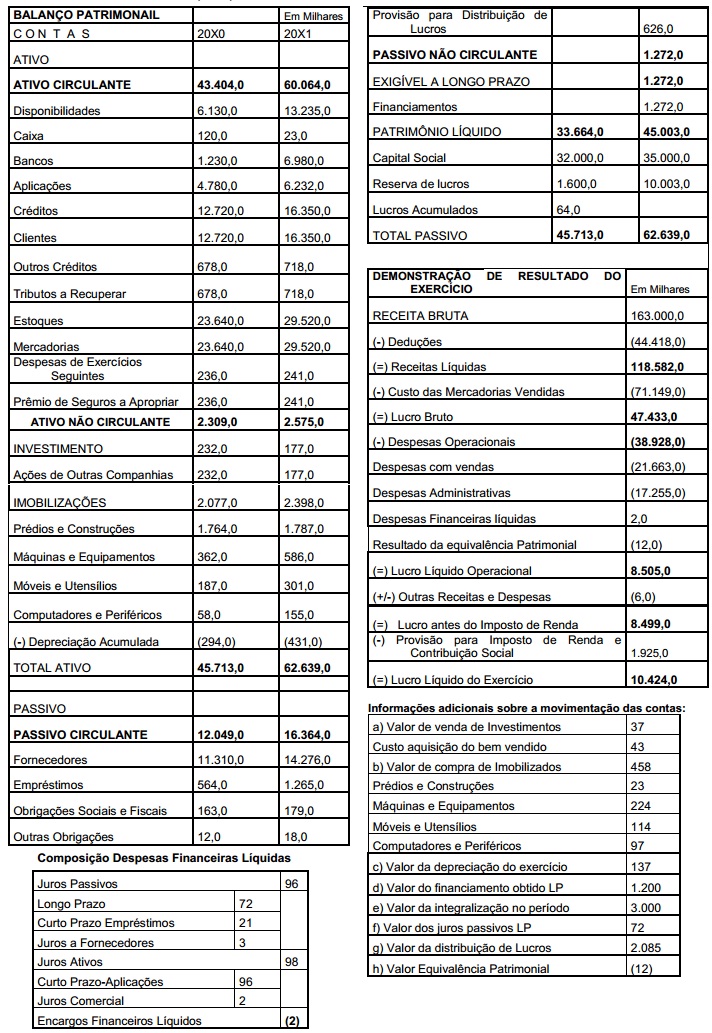

Considerando os Balanços Patrimoniais dos exercícios de 2010 e de 2011 e a Demonstração do

Resultado de 2011 do Banco Vale Mais S/A e as informações adicionais apresentadas a seguir,

responda a questão.

Banco Vale Mais S/A

Balanço Patrimonial Em milhares de Reais

Informações Adicionais:

▪ Não houve recebimento dos dividendos de coligadas e controladas;

▪ O saldo da reserva de capital foi totalmente integralizado;

▪ O saldo das reservas de lucros corresponde aos saldos da reserva legal (5%) e da reserva para

contingência (35%);

▪ Não há parcela não realizada do lucro;

▪ Os saldos das despesas com pessoal incluem provisões trabalhistas no valor de R$ 5.870;

▪ O Banco Vale Mais adota como política distribuir 60% de dividendos mínimos obrigatórios, pagos

em períodos posteriores;

▪ No período, a companhia decidiu destinar 24% do lucro para reserva de expansão.

Resultado de 2011 do Banco Vale Mais S/A e as informações adicionais apresentadas a seguir,

responda a questão.

Banco Vale Mais S/A

Balanço Patrimonial Em milhares de Reais

Informações Adicionais:

▪ Não houve recebimento dos dividendos de coligadas e controladas;

▪ O saldo da reserva de capital foi totalmente integralizado;

▪ O saldo das reservas de lucros corresponde aos saldos da reserva legal (5%) e da reserva para

contingência (35%);

▪ Não há parcela não realizada do lucro;

▪ Os saldos das despesas com pessoal incluem provisões trabalhistas no valor de R$ 5.870;

▪ O Banco Vale Mais adota como política distribuir 60% de dividendos mínimos obrigatórios, pagos

em períodos posteriores;

▪ No período, a companhia decidiu destinar 24% do lucro para reserva de expansão.

Na Demonstração dos Fluxos de Caixa, elaborada pelo método indireto, os valores do lucro ajustado e do caixa líquido gerado pelas atividades operacionais correspondem, respectivamente, a:

Q483098

Contabilidade Geral

Texto associado

Considerando os Balanços Patrimoniais dos exercícios de 2010 e de 2011 e a Demonstração do

Resultado de 2011 do Banco Vale Mais S/A e as informações adicionais apresentadas a seguir,

responda a questão.

Banco Vale Mais S/A

Balanço Patrimonial Em milhares de Reais

Informações Adicionais:

▪ Não houve recebimento dos dividendos de coligadas e controladas;

▪ O saldo da reserva de capital foi totalmente integralizado;

▪ O saldo das reservas de lucros corresponde aos saldos da reserva legal (5%) e da reserva para

contingência (35%);

▪ Não há parcela não realizada do lucro;

▪ Os saldos das despesas com pessoal incluem provisões trabalhistas no valor de R$ 5.870;

▪ O Banco Vale Mais adota como política distribuir 60% de dividendos mínimos obrigatórios, pagos

em períodos posteriores;

▪ No período, a companhia decidiu destinar 24% do lucro para reserva de expansão.

Resultado de 2011 do Banco Vale Mais S/A e as informações adicionais apresentadas a seguir,

responda a questão.

Banco Vale Mais S/A

Balanço Patrimonial Em milhares de Reais

Informações Adicionais:

▪ Não houve recebimento dos dividendos de coligadas e controladas;

▪ O saldo da reserva de capital foi totalmente integralizado;

▪ O saldo das reservas de lucros corresponde aos saldos da reserva legal (5%) e da reserva para

contingência (35%);

▪ Não há parcela não realizada do lucro;

▪ Os saldos das despesas com pessoal incluem provisões trabalhistas no valor de R$ 5.870;

▪ O Banco Vale Mais adota como política distribuir 60% de dividendos mínimos obrigatórios, pagos

em períodos posteriores;

▪ No período, a companhia decidiu destinar 24% do lucro para reserva de expansão.

Quanto aos valores líquidos dos fluxos de caixa das atividades de investimento e de financiamento é correto afirmar que:

Q482661

Contabilidade Geral

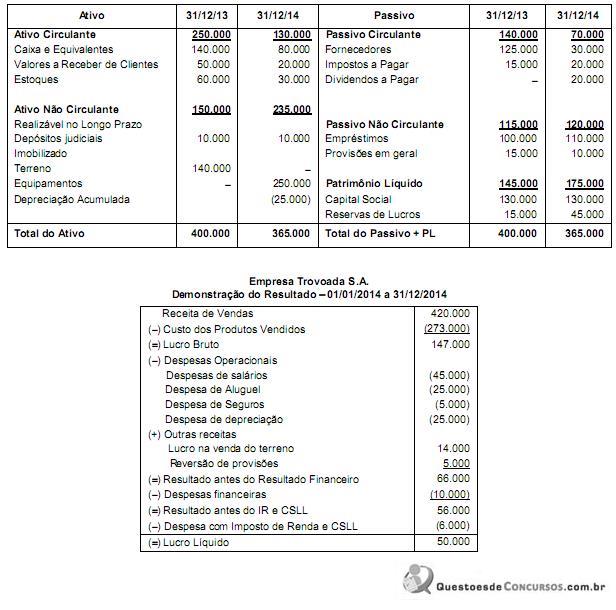

A Empresa Trovoada S.A. apresentou as seguintes demonstrações contábeis, com os valores expressos em reais:

Empresa Trovoada S.A. - Balanços Patrimoniais

Sabendo-se que as despesas financeiras somente serão pagas na data de vencimento dos empréstimos existentes em 31/12/2014, que não houve pagamento de empréstimos em 2014, que o terreno foi vendido à vista e os equipamentos foram adquiridos à vista, o fluxo de caixa gerado pelas Atividades Operacionais no ano de 2014 foi, em reais,

Empresa Trovoada S.A. - Balanços Patrimoniais

Sabendo-se que as despesas financeiras somente serão pagas na data de vencimento dos empréstimos existentes em 31/12/2014, que não houve pagamento de empréstimos em 2014, que o terreno foi vendido à vista e os equipamentos foram adquiridos à vista, o fluxo de caixa gerado pelas Atividades Operacionais no ano de 2014 foi, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481865

Contabilidade Geral

Texto associado

Os Balancetes de Verificação da Cia. Forte apresentavam, no período 2009/2010, os saldos a seguir (Valores em reais):

A empresa forneceu, ainda, as informações complementares abaixo:

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

O ingresso de recursos financeiros provenientes da venda da frota de veículos da empresa foi

Q481566

Contabilidade Geral

O procedimento contábil para elaboração da Demonstração dos Fluxos de Caixa, que evidencia as principais classes de recebimentos e pagamentos a partir de ajustes ao resultado patrimonial é o método

Q481559

Contabilidade Geral

Atenção: Utilize as informações a seguir para responder a questão.

A Comércio Natalino S.A. apresentou, em 31/12/2013, as seguintes demonstrações contábeis:

Sabendo que a venda dos imóveis foi realizada à vista e que as despesas financeiras não foram pagas no período, o fluxo de caixa gerado pelas Atividades Operacionais da Comércio Natalino S.A. foi, em reais,

A Comércio Natalino S.A. apresentou, em 31/12/2013, as seguintes demonstrações contábeis:

Sabendo que a venda dos imóveis foi realizada à vista e que as despesas financeiras não foram pagas no período, o fluxo de caixa gerado pelas Atividades Operacionais da Comércio Natalino S.A. foi, em reais,

Q481558

Contabilidade Geral

Atenção: Utilize as informações a seguir para responder a questão.

A Comércio Natalino S.A. apresentou, em 31/12/2013, as seguintes demonstrações contábeis:

O valor que a Comércio Natalino S.A. recebeu de clientes em 2013 foi, em reais,

A Comércio Natalino S.A. apresentou, em 31/12/2013, as seguintes demonstrações contábeis:

O valor que a Comércio Natalino S.A. recebeu de clientes em 2013 foi, em reais,

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480663

Contabilidade Geral

Com base na Demonstração do Fluxo de Caixa, assinale a alternativa correta.

Q479482

Contabilidade Geral

A contadora Beatriz da JÓIA-JÁ.COM LTDA. está em fase de elaboração da Demonstração dos Fluxos de Caixa e Equivalentes de caixa pelo método indireto. Para tanto, coletou as informações constantes nos quadros a seguir. Pede-se: determinar os valores de Saldo líquido das atividades Operacionais, de Financiamentos e Investimentos e assinalar a alternativa correta.

Q479163

Contabilidade Geral

Com base na NBC TG 03 (R2) Demonstração dos Fluxos de Caixa, na elaboração da Demonstração dos Fluxos de Caixa, classificam-se como atividade de financiamento os:

Ano: 2012

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2012 - PROCERGS - Técnico de Nível Médio - Técnico Contábil |

Q478564

Contabilidade Geral

A demonstração contábil que visa mostrar como ocorreram as movimentações de disponibilidades em dado período de tempo, de caráter obrigatório pela Lei das Sociedades por Ações, e que o CFC – Conselho Federal de Contabilidade tornou obrigatória para todas as demais sociedades é:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - BR Distribuidora - Profissional Júnior - Formação Ciências Contábeis |

Q478091

Contabilidade Geral

A elaboração da demonstração do fluxo de caixa das atividades operacionais pode ser divulgada, utilizando o método direto ou indireto.

Pelo método indireto, o fluxo de caixa das operações é derivado a partir do(a)

Pelo método indireto, o fluxo de caixa das operações é derivado a partir do(a)

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477854

Contabilidade Geral

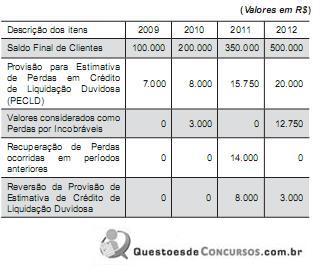

Com base nos dados abaixo, responder à questão.

O departamento de análise de crédito da empresa Comércio Geral S.A. apresenta ao comitê de políticas contábeis, da empresa, o relatório a seguir, relativo ao comportamento dos recebíveis nos últimos quatro anos.

O efeito no Fluxo de Caixa relativo ao recebimento dos saldos fornecidos de Clientes foi de:

O departamento de análise de crédito da empresa Comércio Geral S.A. apresenta ao comitê de políticas contábeis, da empresa, o relatório a seguir, relativo ao comportamento dos recebíveis nos últimos quatro anos.

O efeito no Fluxo de Caixa relativo ao recebimento dos saldos fornecidos de Clientes foi de:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477849

Contabilidade Geral

A empresa Inovação S.A. produtora de cabos de energia efetuou as seguintes operações em 2012:

I. Lançamento da depreciação do ano.

II. Pagamento de dividendos.

III. Juros sobre o Capital Próprio Recebidos.

Pode-se afirmar que estes eventos afetam a Demonstração dos Fluxos de Caixa, respectivamente, como:

I. Lançamento da depreciação do ano.

II. Pagamento de dividendos.

III. Juros sobre o Capital Próprio Recebidos.

Pode-se afirmar que estes eventos afetam a Demonstração dos Fluxos de Caixa, respectivamente, como:

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477596

Contabilidade Geral

A Empresa Mergulhão S.A efetuou contrato de mútuo com sua controlada para permitir a ampliação da fábrica. Nesse caso, a Mergulhão S.A. em sua Demonstração de Fluxo de Caixa deve classificar esse fato como uma atividade

Ano: 2014

Banca:

FGV

Órgão:

AL-BA

Prova:

FGV - 2014 - AL-BA - Técnico de Nível Superior - Ciências Contábeis |

Q477342

Contabilidade Geral

Determinada empresa, revendedora de material esportivo,

apresentou os seguintes saldos em seu Balanço Patrimonial, em

31/12/2013:

Disponibilidades R$ 40.000,00

Estoques R$ 30.000,00

Clientes R$ 60.000,00

Provisão para Crédito de Liquidação Duvidosa R$ 2.400,00

Terrenos R$ 30.000,00 Máquinas e equipamentos R$ 100.000,00

Depreciação acumulada R$ 20.000,00

Fornecedores (curto prazo) R$ 60.000,00

Dividendos a pagar R$ 10.000,00

Capital Social R$ 117.600,00

Reserva de Lucros R$ 50.000.00

Durante o primeiro trimestre de 2014, a empresa efetuou as seguintes operações:

· Recebimento de metade do saldo com clientes. Após o recebimento, foi feita nova análise e constatou-se probabilidade de inadimplência de 2%.

· Venda de um terço dos estoques por R$ 15.000,00.

· Venda do terreno por R$ 25.000,00, à vista.

· Reconhecimento e pagamento de despesas gerais, no valor de R$ 8.000,00. · Pagamento da dívida de salários.

· Pagamento dos dividendos.

· Reconhecimento da depreciação das máquinas e dos equipamentos, no valor de R$ 3.000,00.

Na Demonstração dos Fluxos de Caixa (método indireto), o valor total dos ajustes para conciliação entre Lucro Líquido e o Fluxo de Caixa operacional, em 31/03/2014, era de

Disponibilidades R$ 40.000,00

Estoques R$ 30.000,00

Clientes R$ 60.000,00

Provisão para Crédito de Liquidação Duvidosa R$ 2.400,00

Terrenos R$ 30.000,00 Máquinas e equipamentos R$ 100.000,00

Depreciação acumulada R$ 20.000,00

Fornecedores (curto prazo) R$ 60.000,00

Dividendos a pagar R$ 10.000,00

Capital Social R$ 117.600,00

Reserva de Lucros R$ 50.000.00

Durante o primeiro trimestre de 2014, a empresa efetuou as seguintes operações:

· Recebimento de metade do saldo com clientes. Após o recebimento, foi feita nova análise e constatou-se probabilidade de inadimplência de 2%.

· Venda de um terço dos estoques por R$ 15.000,00.

· Venda do terreno por R$ 25.000,00, à vista.

· Reconhecimento e pagamento de despesas gerais, no valor de R$ 8.000,00. · Pagamento da dívida de salários.

· Pagamento dos dividendos.

· Reconhecimento da depreciação das máquinas e dos equipamentos, no valor de R$ 3.000,00.

Na Demonstração dos Fluxos de Caixa (método indireto), o valor total dos ajustes para conciliação entre Lucro Líquido e o Fluxo de Caixa operacional, em 31/03/2014, era de

Ano: 2014

Banca:

FGV

Órgão:

AL-BA

Prova:

FGV - 2014 - AL-BA - Técnico de Nível Superior - Ciências Contábeis |

Q477340

Contabilidade Geral

Uma empresa emitiu debêntures, em 2010, no valor de R$ 800.000,00, com juros de 12% ao ano. O valor recebido com a emissão foi usado integralmente para a compra de um imóvel.

Em 2012, o passivo, incluindo os juros incidentes, foi liquidado pela empresa.

O resgate da debênture é evidenciado na Demonstração dos Fluxos de Caixa (método direto), em 31/12/2012, como fluxo de caixa

Em 2012, o passivo, incluindo os juros incidentes, foi liquidado pela empresa.

O resgate da debênture é evidenciado na Demonstração dos Fluxos de Caixa (método direto), em 31/12/2012, como fluxo de caixa