Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.565 questões

Q477161

Contabilidade Geral

De acordo com a legislação, o conjunto completo das Demonstrações Contábeis é composto por:

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Contabilidade |

Q476786

Contabilidade Geral

De acordo com o CPC 26 (R1), as demonstrações contábeis de uma Entidade são uma representação estruturada da posição patrimonial e financeira e do seu desempenho. O objetivo das demonstrações contábeis é o de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da Entidade que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas. O conjunto completo dessas demonstrações contábeis inclui, além do balanço patrimonial e da demonstração do resultado do período,

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Contabilidade |

Q476780

Contabilidade Geral

A demonstração dos fluxos de caixa de uma Entidade deve apresentar os fluxos de caixa do período classificados por atividades. Essa classificação proporciona informações que permitem aos usuários avaliar o impacto de tais atividades sobre a posição financeira da Entidade e o montante de seu caixa e equivalentes de caixa. Essas informações podem ser usadas também para avaliar a relação entre essas atividades, que são:

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

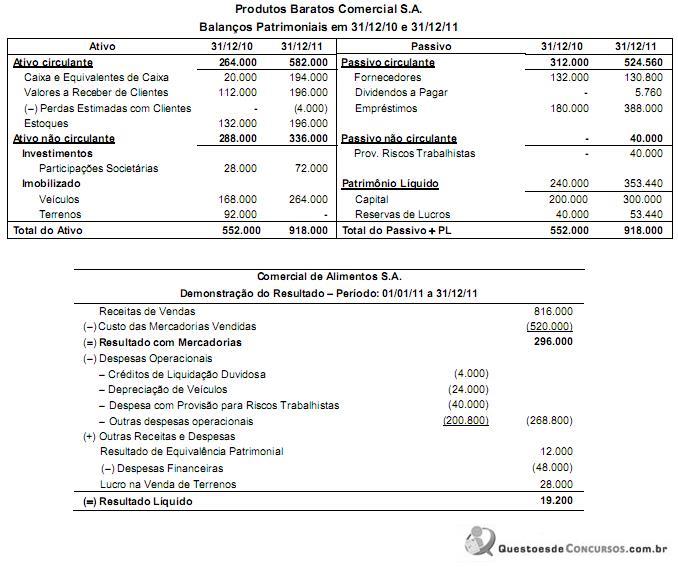

Q471155

Contabilidade Geral

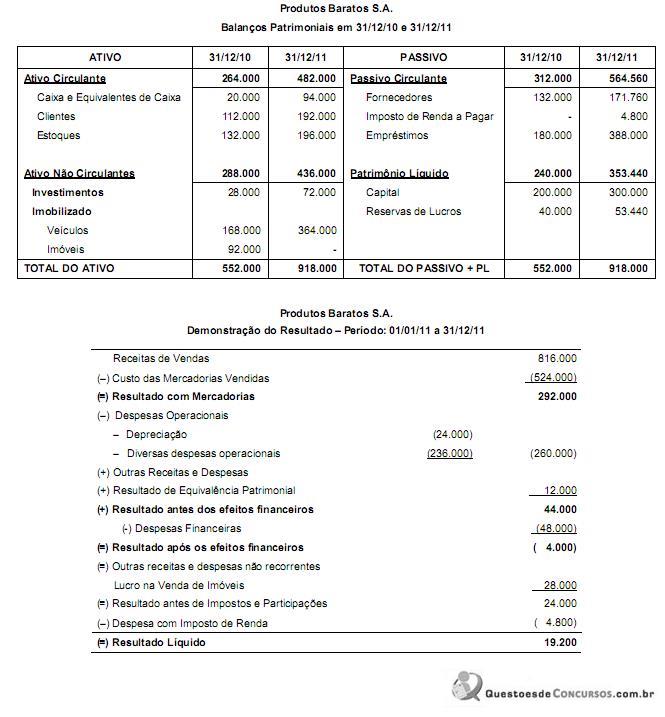

Os Balanços Patrimoniais em 31/12/10 e 31/12/11 e a Demonstração do Resultado para o ano de 2011 da empresa Produtos Baratos Comercial S.A. são apresentadas a seguir:

Sabe-se que no ano de 2011 a empresa não vendeu participações societárias nem veículos, não liquidou qualquer empréstimo e não pagou as despesas financeiras do ano. Os valores correspondentes ao caixa consumido ou gerado pelas Atividades Operacionais e pelas Atividades de Investimentos foram, respectivamente, em reais (R$),

Sabe-se que no ano de 2011 a empresa não vendeu participações societárias nem veículos, não liquidou qualquer empréstimo e não pagou as despesas financeiras do ano. Os valores correspondentes ao caixa consumido ou gerado pelas Atividades Operacionais e pelas Atividades de Investimentos foram, respectivamente, em reais (R$),

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466070

Contabilidade Geral

Em 01 de dezembro de 2013, a Cia. K comprou, a prazo, um computador por R$ 10.000,00. O pagamento do computador foi feito integralmente em janeiro de 2014.

A transação deve ser evidenciada na Demonstração dos Fluxos de Caixa anual da Cia. K em 31 de dezembro de 2014 como

A transação deve ser evidenciada na Demonstração dos Fluxos de Caixa anual da Cia. K em 31 de dezembro de 2014 como

Ano: 2014

Banca:

FGV

Órgão:

PROCEMPA

Prova:

FGV - 2014 - PROCEMPA - Analista Administrativo - Contador |

Q465531

Contabilidade Geral

Determinada empresa efetuou as seguintes transações no primeiro semestre de 2014:

• Integralização de capital social, por meio de um imóvel, no valor de R$ 500.000,00.

• Compra de estoque à vista, por R$ 50.000,00.

• Compra de automóvel à vista, por R$ 40.000,00.

• Compra de móveis, para pagamento em agosto de 2014, por R$ 30.000,00.

• Pagamento de empréstimo bancário, no valor de R$ 8.000,00.

• Pagamento dos salários de funcionários, no valor de R$ 4.000,00.

• Resgate de debênture e dos juros incidentes, no valor de R$ 36.000,00.

Considerando as transações acima, o Fluxo de Caixa de Financiamento no semestre, evidenciado em sua Demonstração dos Fluxos de Caixa, foi de

• Integralização de capital social, por meio de um imóvel, no valor de R$ 500.000,00.

• Compra de estoque à vista, por R$ 50.000,00.

• Compra de automóvel à vista, por R$ 40.000,00.

• Compra de móveis, para pagamento em agosto de 2014, por R$ 30.000,00.

• Pagamento de empréstimo bancário, no valor de R$ 8.000,00.

• Pagamento dos salários de funcionários, no valor de R$ 4.000,00.

• Resgate de debênture e dos juros incidentes, no valor de R$ 36.000,00.

Considerando as transações acima, o Fluxo de Caixa de Financiamento no semestre, evidenciado em sua Demonstração dos Fluxos de Caixa, foi de

Ano: 2014

Banca:

FGV

Órgão:

PROCEMPA

Prova:

FGV - 2014 - PROCEMPA - Analista Administrativo - Analista Financeiro Contábil |

Q465258

Contabilidade Geral

Uma entidade adquiriu um automóvel para utilizar em seu negócio em novembro de 2011 por R$ 50.000,00. Metade do pagamento foi feito em dezembro de 2011 e o restante em janeiro de 2012.

Na Demonstração dos Fluxos de Caixa da entidade de janeiro de 2012, a compra deve ser evidenciada do seguinte modo:

Na Demonstração dos Fluxos de Caixa da entidade de janeiro de 2012, a compra deve ser evidenciada do seguinte modo:

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Interno - Tarde |

Q461495

Contabilidade Geral

Determinada demonstração contábil nos permite avaliar se a política de distribuição de dividendos de uma empresa está em equilíbrio com a sua geração operacional. Identifique e assinale a alternativa que apresenta essa demonstração contábil.

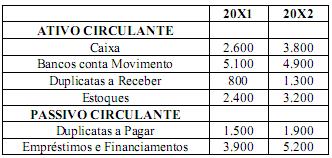

Q460110

Contabilidade Geral

Considere as informações a seguir, extraídas dos demonstrativos contábeis da firma Padrão S.A.

DRE – 20X2

Receita Bruta de Vendas: $ 25.000

CMV: $ 12.000

Lucro Bruto: $ 13.000

Para fins de elaboração da Demonstração dos Fluxos de Caixa pelo método direto, o valor do Recebimento de Vendas em 20X2 foi

DRE – 20X2

Receita Bruta de Vendas: $ 25.000

CMV: $ 12.000

Lucro Bruto: $ 13.000

Para fins de elaboração da Demonstração dos Fluxos de Caixa pelo método direto, o valor do Recebimento de Vendas em 20X2 foi

Q460109

Contabilidade Geral

A Demonstração dos Fluxos de Caixa evidencia as movimentações ocorridas no período, nas disponibilidades da empresa envolvendo o Caixa e os equivalentes de caixa. Assinale a alternativa em que todas as transações provocam diminuição no Caixa.

Q458379

Contabilidade Geral

Quais os métodos utilizados na elaboração da Demonstração de Fluxo de Caixa?

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458285

Contabilidade Geral

Atualmente, as empresas são obrigadas a apresentar mais uma demonstração financeira, que tem por objetivo avaliar a capacidade da entidade em gerar caixa e equivalentes de caixa em um período. Essa é a demonstração

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Contador(a) Júnior |

Q453186

Contabilidade Geral

A administração de uma sociedade anônima de capital aberto, com patrimônio líquido de R$ 1.900.000,00, pagou dividendos a seus acionistas no valor de R$ 100.000,00.

Considerando exclusivamente essas informações e as determinações da lei societária e das normas contábeis vigentes para a elaboração da demonstração dos fluxos de caixa (DFC) pelo método direto, a companhia

Considerando exclusivamente essas informações e as determinações da lei societária e das normas contábeis vigentes para a elaboração da demonstração dos fluxos de caixa (DFC) pelo método direto, a companhia

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Técnico(a) de Administração e Controle Júnior |

Q452746

Contabilidade Geral

A prestação de informações sobre as alterações de caixa e equivalentes de caixa da entidade, na demonstração dos fluxos de caixa, é classificada em fluxos de caixa do período por atividades operacionais, de investimento e de financiamento.

Nesse contexto, as atividades de financiamento são aquelas que resultam

Nesse contexto, as atividades de financiamento são aquelas que resultam

Ano: 2014

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2014 - LIQUIGÁS - Profissional de Vendas - Júnior |

Q452119

Contabilidade Geral

O principal objetivo da Contabilidade é gerar informações que auxiliem os diversos usuários na tomada de decisões. As informações geradas pela Contabilidade são comunicadas por meio de demonstrações que, em geral, apresentam informações sobre desempenho e posição patrimonial e financeira das entidades.

Informações relativas ao pagamento de juros em determinado período são encontradas no(a)

Informações relativas ao pagamento de juros em determinado período são encontradas no(a)

Ano: 2014

Banca:

Quadrix

Órgão:

COBRA Tecnologia S/A (BB)

Prova:

Quadrix - 2014 - COBRA Tecnologia S-A (BB) - Técnico Administrativo |

Q449231

Contabilidade Geral

O fluxo de caixa de uma entidade deve ser dividido em Atividade Operacional, Atividade de Financiamento e Atividade de Investimento. As operações, a seguir, fazem parte do fluxo de caixa. Assinale a alternativa que apresenta a classificação correta de cada uma, respectivamente.

- Venda de Ativo Imobilizado.

- Pagamento de dividendos.

- Pagamento de impostos.

- Venda de Ativo Imobilizado.

- Pagamento de dividendos.

- Pagamento de impostos.

Q447294

Contabilidade Geral

Em 10 de novembro de 2012, uma entidade adquiriu um imóvel por R$ 100.000,00, para utilizar em seus negócios. Metade do valor foi pago no ato e o restante foi pago em duas parcelas iguais de R$ 25.000,00, em 10 de abril e em 10 de setembro de 2013.

A transação deve ser evidenciada na Demonstração dos Fluxos de Caixa da entidade de 31 de dezembro de 2012 e de 31 de dezembro de 2013, respectivamente, como:

A transação deve ser evidenciada na Demonstração dos Fluxos de Caixa da entidade de 31 de dezembro de 2012 e de 31 de dezembro de 2013, respectivamente, como:

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

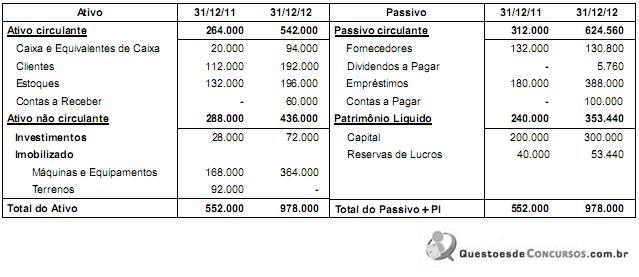

Q446400

Contabilidade Geral

A empresa Informática - Produtos e Serviços S.A. publicou os Balanços Patrimoniais em 31/12/2011 e 31/12/2012, e a Demonstração do Resultado para o ano 2012, os quais são apresentados a seguir:

Informática - Produtos e Serviços S.A.

Balanços Patrimoniais em 31/12/2011 e 31/12/2012 (valores em reais)

Informática - Produtos e Serviços S.A.

Demonstração do Resultado - Período: 01/01/2012 a 31/12/2012 (valores em reais)

_____________________________________________________________________________

Receitas de Vendas 816.000

(-) Custo das Mercadorias Vendidas (524.000)

(=) Resultado com Mercadorias 292.000

(-) Despesas Operacionais

• Depreciação (24.000)

• Outras Despesas Operacionais (236.000) (260.000)

(+) Outras Receitas e Despesas

• Resultado de Equivalência Patrimonial 12.000

(+) Resultado antes dos Efeitos Financeiros 44.000

(-) Despesas Financeiras (48.000)

(=) Resultado após os Efeitos Financeiros (4.000)

(=) Outras Receitas e Despesas não Recorrentes

Lucro na Venda de Terrenos 28.000

(=) Resultado antes de Impostos e Participações 24.000

(-) Despesa com Imposto de Renda (4.800)

_______________________________________________________________________________

(=) Resultado Líquido 19.200

________________________________________________________________________________

Durante o ano de 2012, a empresa não vendeu investimentos nem máquinas e equipamentos, não liquidou os empréstimos e não pagou as despesas financeiras incorridas. O valor registrado em Contas a Receber se refere à venda dos Terrenos e o valor registrado em Contas a Pagar corresponde à compra de ativos imobilizados. O valor em reais correspondente ao Caixa das Atividades de Investimentos é

Informática - Produtos e Serviços S.A.

Balanços Patrimoniais em 31/12/2011 e 31/12/2012 (valores em reais)

Informática - Produtos e Serviços S.A.

Demonstração do Resultado - Período: 01/01/2012 a 31/12/2012 (valores em reais)

_____________________________________________________________________________

Receitas de Vendas 816.000

(-) Custo das Mercadorias Vendidas (524.000)

(=) Resultado com Mercadorias 292.000

(-) Despesas Operacionais

• Depreciação (24.000)

• Outras Despesas Operacionais (236.000) (260.000)

(+) Outras Receitas e Despesas

• Resultado de Equivalência Patrimonial 12.000

(+) Resultado antes dos Efeitos Financeiros 44.000

(-) Despesas Financeiras (48.000)

(=) Resultado após os Efeitos Financeiros (4.000)

(=) Outras Receitas e Despesas não Recorrentes

Lucro na Venda de Terrenos 28.000

(=) Resultado antes de Impostos e Participações 24.000

(-) Despesa com Imposto de Renda (4.800)

_______________________________________________________________________________

(=) Resultado Líquido 19.200

________________________________________________________________________________

Durante o ano de 2012, a empresa não vendeu investimentos nem máquinas e equipamentos, não liquidou os empréstimos e não pagou as despesas financeiras incorridas. O valor registrado em Contas a Receber se refere à venda dos Terrenos e o valor registrado em Contas a Pagar corresponde à compra de ativos imobilizados. O valor em reais correspondente ao Caixa das Atividades de Investimentos é

Q444636

Contabilidade Geral

Em 2013 a empresa XYZ apurou prejuízo em função de uma perda por impairment. Por esse motivo decidiu publicar sua Demonstração do Fluxo de Caixa (DFC) utilizando o método Indireto – adicionalmente ao método Direto que sempre fora publicado pela empresa nos anos anteriores, enquanto a conciliação requerida pelo CPC 03 era feita apenas nas notas explicativas – como modo de incrementar as possibilidades de análise de seus investidores, já que:

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Contabilidade |

Q444331

Contabilidade Geral

Os Balanços Patrimoniais em 31/12/2010 e 31/12/2011 e a Demonstração do Resultado para o ano 2011 da empresa Produtos Baratos S.A. são apresentados nos dois quadros abaixo (valores em reais).