Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.542 questões

Uma companhia de capital fechado, com patrimônio líquido de R$ 3 milhões, apresentou as seguintes informações, evidenciadas no Balanço Patrimonial, encerrado em 31 de dezembro de 2014:

Caixa 100.000,00

Bancos conta movimento 150.000,00

Banco A 200.000,00

Banco B (50.000,00)

Aplicação financeira em CDB prefixado 70.000,00

Notas explicativas:

(1) O saldo credor (a descoberto) do Banco B decorre do empréstimo obtido na modalidade de cheque especial.

(2) A aplicação financeira em CDB foi realizada em 22/12/2014 com vencimento para 02/03/2015.

Considerando-se as informações recebidas e sob o enfoque da Demonstração dos Fundos de Caixa (DFC), elaborada de

acordo com a legislação societária e as normas contábeis vigentes, conclui-se que o valor de caixa e equivalentes de caixa

dessa companhia, no balanço/2014, em reais, é de

A Demonstração do Resultado do ano de 2014 e os Balanços Patrimoniais em 31/12/2013 e 31/12/2014 da empresa Produtos de Segurança Porta Aberta S.A. são apresentados nos dois quadros abaixo.

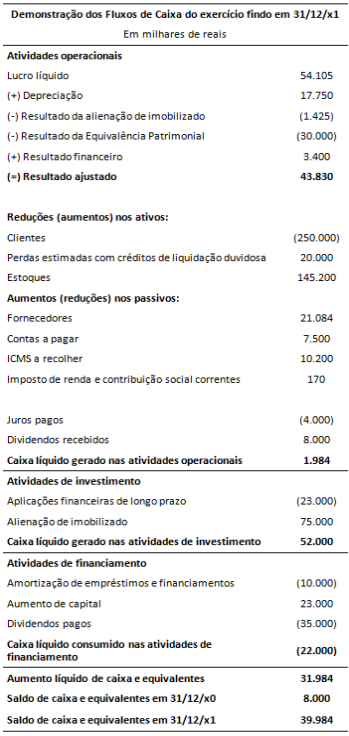

A Demonstração dos Fluxos de Caixa deve ser elaborada pelo método direto ou indireto e evidenciar as movimentações havidas no caixa e seus equivalentes.

Na preparação de tal demonstração contábil, os valores identificados no balanço patrimonial e na demonstração do resultado do exercício, como provisão para créditos de liquidação duvidosa, equivalência patrimonial e provisões de obsolescência de estoques, serão classificados na demonstração dos fluxos de caixa como fluxos

Acerca das demonstrações contábeis, julgue o item a seguir.

Considerando apenas a tabela abaixo — com informações contábeis extraídas da demonstração dos fluxos de caixa em determinado período —, que foi elaborada pelo método indireto, é correto afirmar que a demonstração do resultado do exercício, referente ao mesmo período, apresenta prejuízo antes do imposto de renda e da contribuição social no valor de R$ 1.300.000.

Acerca das demonstrações contábeis, julgue o item a seguir.

Se determinada sociedade empresária apresentou, no exercício

de 2012, saldos de caixa e equivalentes de caixa — inicial e

final — no valor de R$ 2.339 mil e de R$ 2.224 mil,

respectivamente, e, no mesmo exercício, a aplicação de caixa

em investimentos foi de R$ 2.178 mil e o caixa gerado pelas

operações foi de R$ 1.584 mil, então, na demonstração do

fluxo de caixa deverá ser demonstrada a geração de caixa em

financiamentos no valor de R$ 479 mil.

Acerca das características dos métodos direto e indireto de demonstrações dos fluxos de caixa, marque V para verdadeiro ou F para falso e, em seguida, assinale a alternativa que apresenta a sequência correta.

( ) Uma das características do método indireto é que o lucro líquido ou o prejuízo é ajustado pelos efeitos de transações que não envolvem caixa.

( ) Pelo método direto, é possível a utilização de classes de recebimentos brutos e pagamentos líquidos na divulgação das informações contábeis.

( ) As informações das instituições financeiras, pelo método direto, podem ser obtidas pela receita de juros e similares e despesa de juros e encargos e similares.

( ) Itens que não afetam o caixa, tais como

depreciação, provisões, tributos diferidos, ganhos e

perdas cambiais não realizados não podem ser

utilizados via método indireto.

Em janeiro de 2015 uma entidade realizou as seguintes operações.

• Integralização de capital social no valor de R$ 120.000,00, sendo R$ 80.000,00 em dinheiro e R$ 40.000,00 em um automóvel a ser utilizado pela entidade.

• Pagamento do seguro mensal do automóvel por R$ 2.000,00.

• Pagamento do aluguel antecipado de dois anos por R$ 60.000,00.

• Venda de mercadorias por R$ 100.000,00, sendo metade à vista e metade para recebimento em 2016. As mercadorias estavam avaliadas por R$ 60.000,00.

• Compra à vista de um computador para ser utilizado na empresa por R$ 6.000,00.

• Reconhecimento de despesas de salários no valor de R$ 12.000,00, que serão pagas no mês seguinte.

• Contração de empréstimo bancário no valor de R$ 30.000,00.

Assinale a opção que indica o fluxo de caixa gerado ou consumidopela entidade operacional e evidenciado na Demonstração dosFluxos de Caixa, em 31/01/2015.

Julgue o item que se segue, relativos à apuração dos resultados das gestões previdencial e administrativa e à apuração do fluxo dos investimentos.

A conta patrimonial denominada apuração do fluxo dos

investimentos permite que sejam identificadas transferências

de recursos entre os fluxos de investimentos e as gestões

previdencial e administrativa decorrentes dos resultados

positivos ou negativos dos investimentos.

Julgue o item seguinte, relativos à demonstração dos fluxos de caixa (DFC).

A análise da DFC de uma entidade proporciona aos seus

usuários uma base acerca da capacidade da entidade de gerar

caixa e equivalentes de caixa, nos diferentes fluxos que a

compõem.

Julgue o item seguinte, relativos à demonstração dos fluxos de caixa (DFC).

O aumento do capital social, que se inclui entre as mudanças

na composição do capital próprio da empresa, é uma entrada

de caixa que deve ser apresentada na DFC como fluxo das

atividades de investimento.

Julgue o item seguinte, relativos à demonstração dos fluxos de caixa (DFC).

A conta de aplicação financeira de liquidez imediata em moeda

corrente, constante no grupo do ativo circulante, é exemplo de

equivalente de caixa componente da DFC.

Julgue o item a seguir, no que se refere a demonstrações contábeis.

O total de recursos aplicados na compra de mercadorias

adquiridas para revenda e com pagamento à vista deve ser

classificado como fluxo de atividades operacionais na

demonstração dos fluxos de caixa.

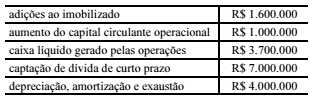

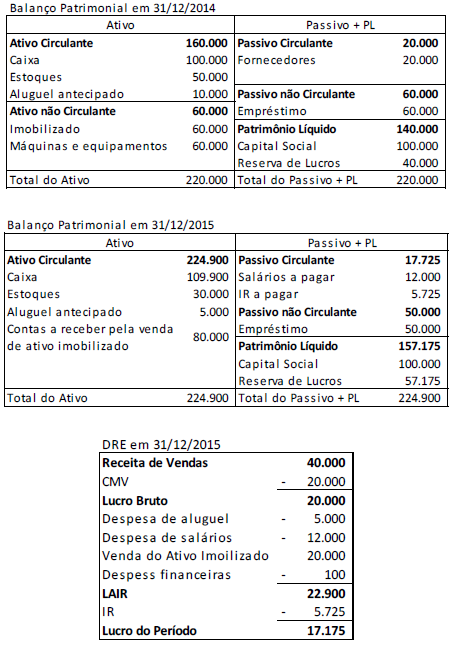

Em 31/12/2015, uma sociedade empresária apresentava o seguinte balanço patrimonial inicial, final e a demonstração do resultado do exercício.

Assinale a opção que indica o fluxo de caixa gerado pela atividade

operacional, demonstrado na Demonstração dos Fluxos de Caixa

da sociedade empresária em 31/12/2015:

Uma sociedade empresária realizou vendas a prazo no valor de R$100.000. Em seguida, obteve um empréstimo bancário garantido por essa operação.

Assinale a opção que indica onde o valor relativo ao empréstimo deve ser classificado na Demonstração dos Fluxos de Caixa da sociedade empresária.