Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.542 questões

Sobre a apresentação da Demonstração dos Fluxos de Caixa pode-se afirmar:

I. A demonstração dos fluxos de caixa deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento.

II. O montante dos fluxos de caixa advindos das atividades operacionais é um indicador chave da extensão pela qual as operações da entidade têm gerado suficientes fluxos de caixa para amortizar empréstimos, manter a capacidade operacional da entidade, pagar dividendos e juros sobre o capital próprio e fazer novos investimentos sem recorrer a fontes externas de financiamento.

III. A divulgação em separado dos fluxos de caixa advindos das atividades de investimento é importante em função de tais fluxos de caixa representarem a extensão em que os dispêndios de recursos são feitos pela entidade com a finalidade de gerar lucros e fluxos de caixa no futuro. Somente desembolsos que resultam em ativo reconhecido nas demonstrações contábeis são passíveis de classificação como atividades de investimento. Exemplos de fluxos de caixa advindos das atividades de investimento são: pagamentos em caixa para aquisição de ativo imobilizado, intangíveis e outros ativos de longo prazo e recebimentos de caixa resultantes da venda de ativo imobilizado, intangíveis e outros ativos de longo prazo.

IV. A divulgação separada dos fluxos de caixa advindos das atividades de financiamento é importante por ser útil na predição de exigências de fluxos futuros de caixa por parte de fornecedores de capital à entidade. Exemplos de fluxos de caixa advindos das atividades de financiamento são: caixa recebido pela emissão de ações ou outros instrumentos patrimoniais, pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade e amortização de empréstimos e financiamentos.

Analise as sentenças e assinale a alternativa que

apresenta as sentenças corretas:

As entidades devem elaborar a demonstração dos fluxos de caixa de acordo com os requisitos e normas específicas e devem apresentá-la como parte integrante das suas demonstrações contábeis apresentadas ao final de cada período. Sobre a Demonstração dos Fluxos de Caixa analise as sentenças a seguir e assinale a alternativa correta.

I. A demonstração dos fluxos de caixa, quando usada em conjunto com as demais demonstrações contábeis, proporciona informações que permitem que os usuários avaliem as mudanças nos ativos líquidos da entidade, sua estrutura financeira (inclusive sua liquidez e solvência) e sua capacidade para mudar os montantes e a época de ocorrência dos fluxos de caixa, a fim de adaptá-los às mudanças nas circunstâncias e oportunidades.

II. Atividades operacionais são aquelas referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa.

III. Atividades de financiamento são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no capital de terceiros da entidade.

IV. Atividades de investimento são as principais atividades geradoras de receita da entidade e outras atividades que não são de investimento e tampouco de financiamento.

Analise as sentenças e assinale a alternativa que contém

as sentenças corretas.

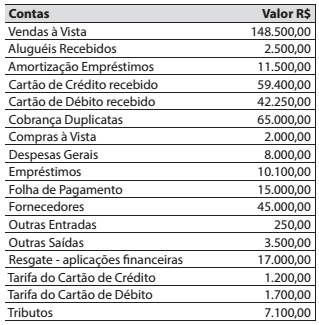

A Demonstração dos Fluxos de Caixa deve disponibilizar informações relevantes referentes aos pagamentos e recebimentos, em dinheiro, de uma empresa, ocorridos durante um determinado período. Numa hipótese em que uma determinada empresa apresenta as seguintes demonstrações contábeis:

Assinale a alternativa que apresenta o saldo do Fluxo de Caixa, sabendo que o saldo inicial é R$ 5.000,00.

I. Mudanças ocorridas no período nos estoques e nas contas operacionais a receber e a pagar.

II. Itens que não afetam o caixa, como: depreciação, provisões, impostos diferidos, variações cambiais não realizadas, resultado de equivalência patrimonial em investimentos e participação de minoritários, quando aplicável.

III. Todos os outros itens cujos efeitos sobre o caixa sejam fluxos de caixa decorrentes das atividades de investimentos ou de financiamento.

Está correto afirmar que:

Utilizando a base fornecida na questão anterior, considerando agora que o método utilizado será o INDIRETO, relativamente ao mês de janeiro de 2015, as atividades

São denominados equivalentes de caixa os investimentos conversíveis em moeda e que apresentam alto risco de alteração de valor, sendo necessária a exposição, no relatório de administração, dos critérios adotados para identificar as aplicações em equivalente de caixa.

No fluxo de caixa pelo método indireto, as variações positivas (negativas) do ativo circulante aumentam (reduzem) o caixa e as variações positivas (negativas) do passivo circulante reduzem (aumentam) o caixa.