Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.558 questões

I. As projeções das entradas e saídas de recursos.

II. Os períodos deficitários e superavitários.

III. Os resultados finais por períodos.

IV. O ajuste no regime de competência.

Sobre as assertivas, pode-se afirmar:

A Cia. Brasileira apresentou as seguintes demonstrações contábeis (Valores em reais):

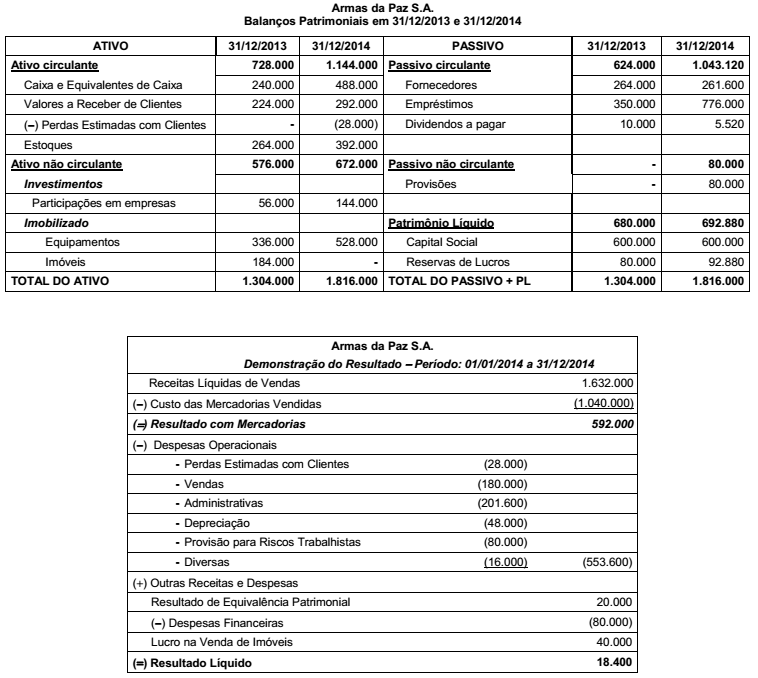

Os Balanços Patrimoniais em 31/12/2013 e 31/12/2014 e a Demonstração do Resultado do ano 2014 da empresa Armas da Paz S.A. são apresentados nos dois quadros a seguir (Valores em reais):

Sabe-se que, no ano de 2014,

− a empresa não vendeu participações em outras empresas e equipamentos;

− os imóveis foram vendidos à vista em 02/01/2014;

− a empresa pagou metade das despesas financeiras, mas não houve pagamento de principal dos empréstimos;

− a empresa classifica os pagamentos de despesas financeiras nas atividades operacionais.

Os valores correspondentes ao caixa consumido ou gerado pelas Atividades Operacionais, Atividades de Investimento e

Atividades de Financiamento em 2014 foram respectivamente, em reais,

· Pagamento a Fornecedores: R$ 100.000,00; · Pagamento referente à aquisição de imobilizado: R$ 55.000,00; · Pagamento referente a um empréstimo: R$ 180.000,00; · Pagamento referente ao Adiantamento ao Fornecedor: R$ 85.000,00; · Pagamento referente ao salário de seus funcionários: R$ 90.000,00; · Recebimento de Duplicatas a Receber de Clientes: R$ 70.000,00; · Recebimento referente a um empréstimo obtido: R$ 120.000,00; · Recebimento referente à venda de um imóvel: R$ 170.000,00; · Recebimento referente ao Adiantamento do Cliente: R$ 220.000,00; · Recebimento referente ao aumento do Capital Social: R$ 230.000,00.

Tais operações expressas no Texto 3 geraram alteração no Fluxo de Caixa das Atividades de Investimento da companhia no valor de:

· Pagamento a Fornecedores: R$ 100.000,00; · Pagamento referente à aquisição de imobilizado: R$ 55.000,00; · Pagamento referente a um empréstimo: R$ 180.000,00; · Pagamento referente ao Adiantamento ao Fornecedor: R$ 85.000,00; · Pagamento referente ao salário de seus funcionários: R$ 90.000,00; · Recebimento de Duplicatas a Receber de Clientes: R$ 70.000,00; · Recebimento referente a um empréstimo obtido: R$ 120.000,00; · Recebimento referente à venda de um imóvel: R$ 170.000,00; · Recebimento referente ao Adiantamento do Cliente: R$ 220.000,00; · Recebimento referente ao aumento do Capital Social: R$ 230.000,00.

Tais operações expressas no Texto 3 geraram alteração no Fluxo de Caixa das Atividades Operacionais da companhia no valor de:

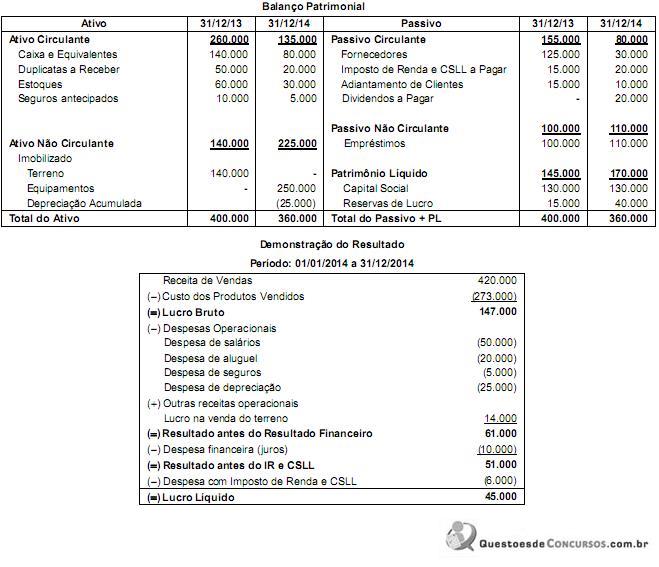

Considerando as demonstrações contábeis acima, e sabendo que os juros não foram pagos, o valor da venda do terreno foi recebido e os equipamentos foram adquiridos à vista, o fluxo de caixa gerado pelas Atividades Operacionais no ano de 2014 foi, em reais,

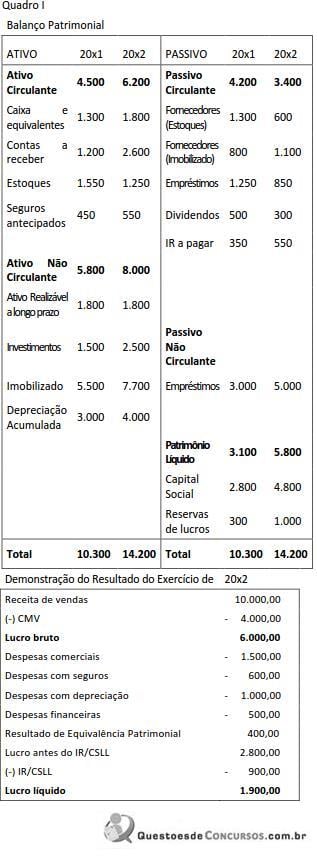

Informações adicionais:

a) o aumento de capital foi efetivado em dinheiro;

b) as despesas financeiras foram pagas no exercício;

c) as despesas com seguros referem-se às apropriações de despesas pagas antecipadamente.

O Fluxo de Caixa Líquido das Atividades de Financiamento da Cia Novo Tempo (Quadro I), no exercício de 20x2, foi de:

Informações adicionais:

a) o aumento de capital foi efetivado em dinheiro;

b) as despesas financeiras foram pagas no exercício;

c) as despesas com seguros referem-se às apropriações de despesas pagas

antecipadamente.

O Fluxo de Caixa Líquido das Atividades Operacionais da Cia Novo Tempo (Quadro I), no exercício de 20x2, foi de:

O objetivo primeiro da demonstração dos fluxos de caixa (DFC) é permitir que usuários dessa demonstração avaliem a capacidade de geração de futuros fluxos líquidos positivos de caixa.

• Compra de mercadorias: R$ 400.000,00 (com ICMS incluso de 15%) – 40% das compras foram pagas no exercício;

• Venda de mercadorias: R$ 1.100.000,00 (ICMS Sobre Vendas 15%; PIS Sobre Faturamento 5%) – 90% do total das vendas foi recebido durante o exercício;

• Apropriação do saldo de despesas antecipadas (seguros) constante do balanço de X4: R$ 12.000,00;

• Aquisição à vista de móveis e utensílios: R$ 60.000,00;

• Compra de ações da própria empresa para manutenção temporária em tesouraria: R$ 5.000;

• Aumento de capital com o total de reservas de lucros: R$ 120.000,00;

• Receita de equivalência patrimonial com coligada: R$ 30.000,00;

• Despesas com vendas contabilizadas e pagas no período: R$ 24.000,00;

• Despesas de aluguéis do período: R$ 50.000,00 (pagamento de 60% no exercício);

• Depreciação de móveis e utensílios: R$ 5.000,00; depreciação de edifícios: R$ 28.000,00;

• Pagamento de seguros para o exercício seguinte: R$ 10.000,00;

• Os tributos sobre as vendas foram totalmente recolhidos no período – não havia saldo a recuperar ou a recolher no início do exercício;

• Os tributos sobre o lucro são de R$ 22.000,00 e serão pagos no exercício seguinte.

• Informações adicionais: o saldo da conta Estoque de mercadorias no início de X5 era de R$ 2.000,00 e o Estoque final de mercadorias: R$ 23.000,00.

Partindo-se dos dados do TEXTO 2 na elaboração da Demonstração dos Fluxos de Caixa, o total de caixa gerado pelas atividades operacionais no período será de:

Na apresentação da demonstração dos fluxos de caixa pelo método direto, há a necessidade de apresentação de informações complementares em notas explicativas, o que não ocorre ao se optar pelo método indireto. Assim, caso a empresa opte pelo método direto, ela deverá evidenciar os montantes de juros, imposto de renda e contribuição social sobre o lucro líquido pagos durante o período.

O efeito das mudanças nas taxas de câmbio sobre o caixa e equivalentes de caixa, mantidos em moeda estrangeira, deve ser classificado, na demonstração dos fluxos de caixa, como fluxos de caixa das atividades operacionais.

A companhia F, obrigada à elaboração da demonstração dos fluxos de caixa de que trata o Pronunciamento Técnico CPC 03(R2) do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação CVM n° 641/2010, informou a realização das seguintes operações de caixa, no exercício social encerrado:

Pagamentos de Caixa: Reais

• ao investidor pela compra (resgate) das próprias ações 900,00

• pela aquisição de instrumentos patrimoniais 300,00

• por conta de empregados 700,00

Recebimentos de Caixa:

• da companhia seguradora por sinistro ocorrido 1.100,00

• pela venda de um intangível 500,00

• pelos Royalties de patentes 2.000,00

Considerando-se somente as informações recebidas e os dizeres do Pronunciamento Técnico, o fluxo de caixa da companhia F, advindo das atividades de investimento, apurado pelo método direto, em reais, é de