Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.542 questões

Considere as seguintes informações extraídas da Demonstração de Fluxo de Caixa (DFC) de uma entidade, elaborada pelo método direto, referente ao exercício 20X2:

Resultado das atividades operacionais: $ 2.720

Resultado das atividades de investimento: $ -1.930

Resultado das atividades de financiamentos: $ 1.050

Saldo da DFC em 31/12/20X2: $ 2.460

Com base nessas informações, é correto afirmar que o(s)

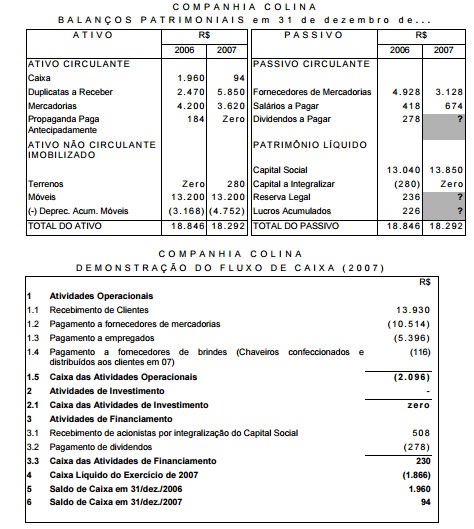

Considere as demonstrações a seguir.

A Cia. Colina negocia roupas e está sediada em um país sem inflação nem tributação. Ela encerra seus exercícios sociais a cada 31 de dezembro. O Estatuto Social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a Reserva Legal e que 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). Da Cia. Colina são a seguir apresentados: os Balanços Patrimoniais de 31/dez./06 e de 31/dez./07, e a Demonstração do Fluxo de Caixa de 2007.

Três valores não são informados no balanço de 31/dez./07. TAIS VALORES NÃO NECESSITAM SER PREENCHIDOS. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo: quer nas compras, quer nas vendas. Ela jamais dá qualquer adiantamento a seus Fornecedores e jamais recebe qualquer adiantamento de seus Clientes. Durante 2007 a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado / Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./06. Em 2007, comerciais da Cia. Colina foram levados ao ar por uma emissora de TV, sobre a qual a Cia. Colina possuía um direito em 31/dez./06. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.

Diante de tais demonstrações responda à questão.

Considere as demonstrações a seguir.

A Cia. Colina negocia roupas e está sediada em um país sem inflação nem tributação. Ela encerra seus exercícios sociais a cada 31 de dezembro. O Estatuto Social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a Reserva Legal e que 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). Da Cia. Colina são a seguir apresentados: os Balanços Patrimoniais de 31/dez./06 e de 31/dez./07, e a Demonstração do Fluxo de Caixa de 2007.

Três valores não são informados no balanço de 31/dez./07. TAIS VALORES NÃO NECESSITAM SER PREENCHIDOS. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo: quer nas compras, quer nas vendas. Ela jamais dá qualquer adiantamento a seus Fornecedores e jamais recebe qualquer adiantamento de seus Clientes. Durante 2007 a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado / Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./06. Em 2007, comerciais da Cia. Colina foram levados ao ar por uma emissora de TV, sobre a qual a Cia. Colina possuía um direito em 31/dez./06. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.

Diante de tais demonstrações responda à questão.

Considere as demonstrações a seguir.

A Cia. Colina negocia roupas e está sediada em um país sem inflação nem tributação. Ela encerra seus exercícios sociais a cada 31 de dezembro. O Estatuto Social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a Reserva Legal e que 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). Da Cia. Colina são a seguir apresentados: os Balanços Patrimoniais de 31/dez./06 e de 31/dez./07, e a Demonstração do Fluxo de Caixa de 2007.

Três valores não são informados no balanço de 31/dez./07. TAIS VALORES NÃO NECESSITAM SER PREENCHIDOS. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo: quer nas compras, quer nas vendas. Ela jamais dá qualquer adiantamento a seus Fornecedores e jamais recebe qualquer adiantamento de seus Clientes. Durante 2007 a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado / Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./06. Em 2007, comerciais da Cia. Colina foram levados ao ar por uma emissora de TV, sobre a qual a Cia. Colina possuía um direito em 31/dez./06. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.

Diante de tais demonstrações responda à questão.

Considere as demonstrações a seguir.

A Cia. Colina negocia roupas e está sediada em um país sem inflação nem tributação. Ela encerra seus exercícios sociais a cada 31 de dezembro. O Estatuto Social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a Reserva Legal e que 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). Da Cia. Colina são a seguir apresentados: os Balanços Patrimoniais de 31/dez./06 e de 31/dez./07, e a Demonstração do Fluxo de Caixa de 2007.

Três valores não são informados no balanço de 31/dez./07. TAIS VALORES NÃO NECESSITAM SER PREENCHIDOS. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo: quer nas compras, quer nas vendas. Ela jamais dá qualquer adiantamento a seus Fornecedores e jamais recebe qualquer adiantamento de seus Clientes. Durante 2007 a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado / Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./06. Em 2007, comerciais da Cia. Colina foram levados ao ar por uma emissora de TV, sobre a qual a Cia. Colina possuía um direito em 31/dez./06. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.

Diante de tais demonstrações responda à questão.

O - Atividades Operacionais I - Atividades de Investimento F - Atividades de Financiamento

( ) Compreendem as despesas com amortização e refinanciamento da dívida. ( ) Compreendem as despesas relativas às atividades fins da entidade, demonstrando-se os desembolsos de pessoal, os juros e encargos sobre a dívida e as transferências concedidas. ( ) Compreendem as receitas referentes à alienação de ativos não circulantes e de amortização de empréstimos e financiamentos concedidos ( ) Compreendem as receitas relativas às atividades fins da entidade líquidas das respectivas deduções e as transferências recebidas. ( ) Compreendem as despesas referentes à aquisição de ativos não circulantes e às concessões de empréstimos e financiamentos. ( ) Compreendem as obtenções de empréstimos, financiamentos e demais operações de crédito, inclusive o refinanciamento da dívida. Compreendem também a integralização do capital social de empresas dependentes.

Assinale a alternativa que contem a sequencia CORRETA.