Questões de Concurso

Sobre demonstrações das mutações do patrimônio líquido - dmpl em contabilidade geral

Foram encontradas 339 questões

I. Do resultado líquido.

II. De cada item dos outros resultados abrangentes.

III. De transações com os proprietários, realizadas na condição de proprietário, demonstrando separadamente suas integralizações e as distribuições realizadas, bem como modificações nas participações em controladas que não implicaram perda do controle.

IV. Da base para a elaboração das demonstrações contábeis e das políticas contábeis.

Quais estão corretas?

O registro contábil desta mutação patrimonial na investidora Marte, será:

A demonstração de lucros ou prejuízos acumulados pode ser substituída pela demonstração das mutações do patrimônio líquido.

Se determinada empresa aumentou seu capital social por meio da utilização de lucros e reservas, esse aumento integrará a demonstração das mutações do patrimônio líquido.

As receitas financeiras representaram 10% e 12% das receitas totais dos períodos X0 e X1, respectivamente. Em 31/12/X1, o passivo circulante possuía um valor equivalente a 30% dos ativos totais dessa empresa. Houve um aumento de 14% no montante dos ativos imobilizados entre 31/12/X0 e 31/12/X1. O resultado líquido do período X1 cresceu 61% em relação ao resultado do período anterior.

Com base nos conceitos de Análise Horizontal e Vertical da Análise de Demonstrações Contábeis, assinale a alternativa correta.

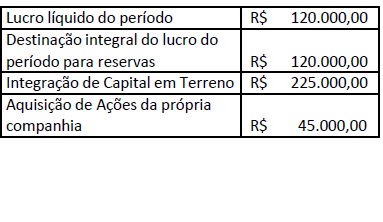

A empresa Flores de Jardim, apresentou o

patrimônio líquido no início do ano de 2018 no valor

de R$ 450.000 na demonstração das mutações

do patrimônio líquido. Ao longo de 2018, foram

registradas as ocorrências mostradas na tabela a

seguir:

Considerando somente essas informações, o saldo do patrimônio líquido no final do exercício de 2018 foi de:

( ) A demonstração das mutações do patrimônio líquido inclui informações do resultado abrangente do período, apresentando somente o montante atribuível aos proprietários da entidade controladora, excluindo-se a participação de não controladores. ( ) Para cada componente do patrimônio líquido, a entidade deve apresentar, ou na demonstração das mutações do patrimônio líquido, ou nas notas explicativas, uma análise dos outros resultados abrangentes por item. ( ) A entidade deve apresentar, na demonstração das mutações do patrimônio líquido ou nas notas explicativas, o montante de dividendos reconhecidos como distribuição aos proprietários durante o período e o respectivo montante dos dividendos por ação. ( ) O patrimônio líquido deve apresentar o capital social, as reservas de capital, os ajustes de avaliação patrimonial, as reservas de lucros, as ações ou quotas em tesouraria, os prejuízos acumulados, se legalmente admitidos os lucros acumulados e as demais contas exigidas pelos pronunciamentos técnicos emitidos pelo CPC.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

A respeito dos conceitos elementares de contabilidade, julgue o item.

O recebimento de receita referente a exercícios anteriores deve ser relacionado nos ajustes de exercícios anteriores da demonstração de lucros ou prejuízos acumulados.

I A demonstração do valor adicionado (DVA) expressa, em termos econômicos, o quanto cada entidade contribuiu para a geração de riqueza no país. II A demonstração das mutações do patrimônio líquido (DMPL) expressa o conjunto de transformações ocorridas nesse grupo patrimonial; ela é obrigatória, segundo pronunciamentos do CPC e a Lei n.º 6.404/1976. III Segundo a Lei n.º 6.404/1976, a demonstração de lucros ou prejuízos acumulados (DLPA) é uma demonstração obrigatória para todas as sociedades por ações e empresas de grande porte, podendo ser apresentada como demonstração independente ou como uma coluna da DMPL. IV Resultado abrangente é a mutação do patrimônio líquido provocada por transações e outros eventos não derivados de transações com os sócios enquanto proprietários da entidade contábil.

Assinale a opção correta.

A Lei 6.404/76, estabelece um conjunto de demonstrações contábeis/financeiras a serem elaboradas ao final de cada exercício social. Considerando a mencionada legislação, analise os itens abaixo e verifique quais são obrigatórios para companhias abertas:

I. balanço patrimonial;

II. demonstração dos lucros ou prejuízos acumulados;

III. demonstração do resultado do exercício;

IV. demonstração do resultado abrangente do período;

V. demonstração das mutações do patrimônio líquido;

VI. demonstração dos fluxos de caixa;

VII.demonstração do valor adicionado.

Assinale a alternativa correta:

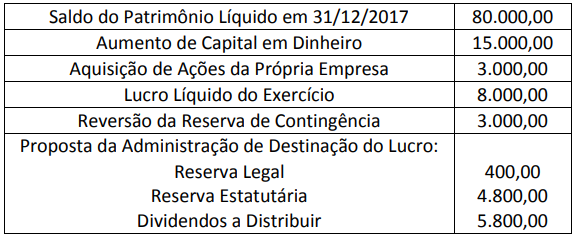

Considere os dados extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Exemplar S.A., referente ao exercício social de 2018.

É correto afirmar que a variação total no Patrimônio Líquido da empresa no exercício social foi de: