Questões de Concurso

Sobre demonstrações das mutações do patrimônio líquido - dmpl em contabilidade geral

Foram encontradas 333 questões

Acerca das demonstrações contábeis obrigatórias previstas na legislação societária (Lei n.º 6.404/1976), julgue o próximo item.

O balanço patrimonial e a demonstração das mutações do

patrimônio líquido fazem parte das demonstrações financeiras

de elaboração obrigatória pela companhia.

Julgue o item seguinte, relativos aos demonstrativos contábeis.

A destinação do lucro é evidenciada na demonstração das mutações

do patrimônio líquido.

Considere as seguintes informações sobre a empresa Verde & Branco correspondentes ao ano de 2018:

− A empresa apurou no ano Lucro Líquido de R$ 320.000,00.

− Ocorreu aumento do Capital Social no valor total de R$ 120.000,00, sendo R$ 50.000,00 com incorporação de reservas de lucros e R$ 70.000,00 em dinheiro.

− A destinação do lucro líquido do período foi a seguinte:

− Reserva Legal no valor de R$ 16.000,00.

− Reserva Estatutária no valor de R$ 32.000,00.

− Reserva para expansão no valor de R$ 100.000,00.

− Dividendos Obrigatórios no valor de R$ 75.000,00.

− Dividendos adicionais propostos no valor de R$ 97.000,00.

− A empresa vendeu por R$ 80.000,00 Ações em Tesouraria que haviam sido adquiridas em 2017 por R$ 45.000,00.

Sabendo que estes foram os únicos eventos que afetaram o Patrimônio Líquido da empresa em 2018, a Demonstração das Mutações do Patrimônio Líquido (DMPL) do período evidenciou um aumento no Patrimônio Líquido da empresa no valor total, em reais, de

Capital social 800.000,00 Reservas de capital 80.000,00 Reserva de retenção de lucro 100.000,00 Reserva legal 80.000,00 Reserva de lucros para aumento de capital 60.000,00

Baseado no artigo 189 da Lei n.º 6.404/76, qual será a apresentação do patrimônio líquido após a compensação do prejuízo contábil do exercício?

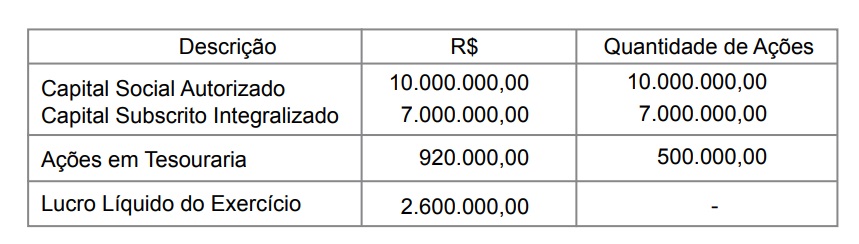

Em 31 de dezembro de 2007 a posição do capital em reais, a quantidade de ações e o lucro se apresentavam como segue:

Com base nas informações acima e nas normas da CVM, calcule o valor do dividendo por ação do capital social ao final do exercício de 2007 (valor arredondado).

R$

Capital social 500.000 Reserva de ágio na emissão de ações 20.000 Reserva oriunda de prêmio na emissão de debêntures 20.000 Reserva de doações e subvenções para investimentos 20.000 Reserva de reavaliação de bens imóveis 355.000 Reservas para aumento de capital 40.000 Reserva legal 85.000

De acordo com os preceitos da Lei das Sociedades por Ações - Lei nº 6.404/76 e alterações posteriores, a empresa deverá constituir reserva legal para o exercício de 2006. Assinale a alternativa que indica o valor correto da reserva a ser constituída:

Aplicações financeiras 26.000 Créditos de operações de seguros 11.000 Provisão para créditos duvidosos (5.000) Despesas antecipadas 9.000 Depósitos judiciais 4.000 Investimentos em seguradoras controladas 2.000 Imóveis destinados a renda 10.000 Diferido 3.000 Total Ativo 60.000

Débitos de operações de seguros 8.000 Depósitos de terceiros 1.000 Provisões técnicas 14.000 Provisões para contingências fiscais 6.000 Receitas de exercícios futuros 2.000 Patrimônio líquido (incluindo reservas de reavaliação de R$ 3.000) 29.000 Total Passivo 60.000