Questões de Concurso

Sobre demonstrações das mutações do patrimônio líquido - dmpl em contabilidade geral

Foram encontradas 339 questões

I Uma sociedade deve registrar uma provisão sempre que, em função de seu compromisso público e de sua reputação, for exigível um sacrifício de bens que possam gerar benefícios econômicos para ela, ainda que não haja legislação ou compromisso contratual que a obrigue a fazê-lo. II Na demonstração de resultado do período, contas como custo da mercadoria ou dos produtos vendidos, despesas administrativas, despesas comerciais e despesas financeiras constituem despesas denominadas em conformidade com sua natureza. III A demonstração de mutações do patrimônio líquido não é obrigatória, de acordo com a Lei n.º 6.404/1976, apesar da relevância dessa demonstração para o entendimento de fatos que possam modificar o patrimônio social de uma empresa em dado período.

Assinale a opção correta.

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

As alterações verificadas em lucros ou prejuízos acumulados,

entre dois períodos, apesar de comumente evidenciadas na

demonstração de mutações do patrimônio líquido, pode ser

objeto de demonstração própria.

A NBC TG (R5), que se refere às bases para apresentação das demonstrações contábeis, trata, dentre outras, da Demonstração das Mutações do Patrimônio Líquido (DMPL), cujo objetivo primeiro é o de evidenciar as variações ocorridas com o patrimônio líquido da empresa.

Uma das variações, evidenciadas pela DMPL, que aumenta a capacidade operacional da empresa é a

Conforme previsto no CPC 26 (R1), item 106, a Demonstração das Mutações do Patrimônio Líquido deve incluir as seguintes informações:

I. O resultado abrangente do período, apresentando separadamente somente o montante total atribuível aos proprietários da entidade controladora.

II. Para cada componente do patrimônio líquido, os efeitos da aplicação retrospectiva ou da reapresentação retrospectiva, reconhecidos de acordo com o CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro.

III. Para cada componente do patrimônio líquido, a conciliação do saldo no início e no final do período, demonstrando-se, separadamente, apenas cada item dos outros resultados abrangentes.

Assim sendo, estão INCORRETAS as afirmativas:

Julgue o item seguinte, a respeito da elaboração das demonstrações contábeis segundo os pronunciamentos do CPC e a legislação vigente.

Apesar de ser facultativa, segundo a legislação societária, a

demonstração de mutações do patrimônio líquido integra o rol

de demonstrações financeiras classificadas como obrigatórias

pelo CPC.

Considere as seguintes informações sobre a Cia. Verde & Azul correspondentes ao ano de 2017:

- A empresa apurou o lucro líquido de R$ 350.000,00.

- Destinação do Lucro do Período:

- Constituição de Reserva Legal no valor de R$ 15.000,00.

- Constituição de Reserva de Incentivos Fiscais no valor de R$ 30.000,00.

- Distribuição de Dividendos Obrigatórios no valor de R$ 105.000,00.

- Foi realizado aumento do Capital Social no valor total de R$ 100.000,00, sendo R$ 40.000,00 com incorporação de Reservas de Lucros e R$ 60.000,00 com um terreno.

- Aquisição de ações de emissão da própria Cia. Verde & Azul por R$ 80.000,00 à vista.

Após o reconhecimento destas operações, a Demonstração das Mutações do Patrimônio Líquido (DMPL) de 2017 evidenciou um aumento no Patrimônio Líquido da Cia. Verde & Azul no valor total de, em reais,

A Demonstração das Mutações do Patrimônio Líquido – DMPL – possibilita ao analista ou usuário das demonstrações contábeis conhecer toda a movimentação ocorrida nas diversas contas do Patrimônio Líquido durante o exercício. Trata-se, portanto, de informações que complementam as demais demonstrações, notadamente o Balanço Patrimonial e a Demonstração do Resultado do Exercício.

Acerca dessa temática, associe a primeira coluna com a segunda, numerando os parênteses:

(1) Movimentações que elevam o Patrimônio Líquido

(2) Movimentações que diminuem o Patrimônio Líquido

(3) Movimentações que não afetam o Patrimônio Líquido

( ) lucro líquido do exercício; aumento de capital por subscrição e integralização de novas ações; ágio cobrado na subscrição de ações e prêmio de debêntures.

( ) aumento de capital por incorporação de reservas; apropriação do lucro líquido da conta de lucros ou prejuízos acumulados para outras reservas; compensação de prejuízos através de reservas, etc.

( ) prejuízo líquido do exercício; aquisições de ações da própria sociedade (ações em tesouraria); dividendos, etc.

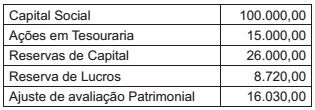

A sequência CORRETA, de cima para baixo, é:Considere as informações do Quadro a seguir, apresentadas em milhares de reais, que representam as contas do patrimônio líquido de uma companhia ao final do exercício de 2016:

Considerando-se que essas foram as únicas transações envolvendo o patrimônio líquido no período, a riqueza líquida da companhia, a ser apresentada na DMPL do exercício de 2017, em milhares de reais, totalizará

A Demonstração das Mutações do Patrimônio Líquido (DMPL) tem como objetivo fundamental apresentar as variações ocorridas nas contas que transitam pelo patrimônio líquido.

No contexto das variações do patrimônio líquido, uma variação evidenciada na DMPL que reduz a capacidade operacional da empresa é a

A Empresa Horus S.A. realizou, no exercício de 2017, as operações mostradas a seguir:

• capital inicial: R$ 10.000

• acréscimo por ajuste de exercícios anteriores: R$ 500

• distribuição de dividendos: R$ 2.000

• aumento de capital social com a integralização de recursos pelos sócios: R$ 5.000

• lucro líquido do exercício: R$ 4.000

Destinação do lucro para as reservas de lucros:

• reserva legal: R$ 200

• reserva para expansão: R$ 1.300

Observação a) não havia saldo na conta provisão para o imposto de renda, haja vista que a empresa já havia efetuado o pagamento do imposto de renda no valor de R$ 600.

Observação b) o erro que provocou aumento indevido do resultado foi detectado após o encerramento do período contábil.

A partir dessas operações, julgue o item subsecutivo, com referência à elaboração da demonstração de mutação do patrimônio líquido (DMPL).

As reduções por ajustes dos exercícios anteriores decorrem de

efeito de mudança de critério contábil ou de efeitos da

aquisição das próprias ações da empresa.