Questões de Concurso

Comentadas sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 332 questões

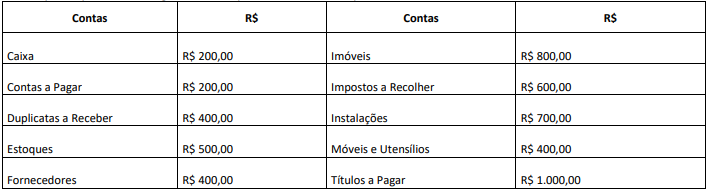

Uma empresa apresentou as seguintes contas patrimoniais e seus respectivos valores:

Considerando somente as informações, assinale o que é apresentado no patrimônio da empresa.

- Foi realizada a compra de materiais para revenda no Comércio Mais, no dia 10 de julho, pelo preço de R$ 15.700, a forma de pagamento foi 70% à vista em espécie e o restante a prazo.

Com base na operação acima, assinale a correta forma de registro da mesma:

I. Estorno de cobrança de taxa bancária no valor de R$ 50,00, ainda não contabilizado.

II. Saque de R$ 600,00, sacado pelo diretor e não contabilizado.

III. Pagamento de Pix em favor de determinada empresa no valor de R$ 450,00, ainda não contabilizado.

IV. Recebimento de boleto no valor de R$ 960,00, ainda não contabilizado.

Sabendo-se que o saldo do livro Razão para a conta bancária era de R$ 2.000,00, o saldo atualizado após a conciliação será de:

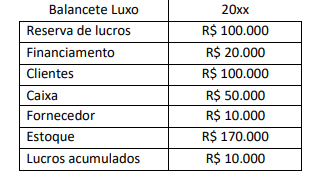

Um ente público apresentou as seguintes informações extraídas dos registros contábeis ao final de 2022.

Considerando somente os dados apresentados, foi evidenciado

• Pagamento de fornecedor realizado mediante transferência bancária referente compra realizada a prazo no mês anterior:

Valor R$ 12.000,00.

Débito: Fornecedor (passivo circulante)

Crédito: Custo dos Serviços Prestado - CSP (resultado)

• Concessão de adiantamento de salários para os empregados a ser descontado a partir de outubro/2023.

Valor R$ 48.000,00.

Débito: Despesa com salários (resultado)

Crédito: Banco conta corrente (ativo circulante)

• Aquisição à vista de material para utilizar, futuramente, na prestação dos serviços.

Valor R$ 26.000,00.

Débito: Custo dos Serviços Prestados – CSP (resultado)

Crédito: Fornecedor – (passivo circulante)

Após efetuados os registros contábeis acima, é possível afirmar que:

Considerando apenas esse fato contábil, qual o montante total que a empresa terá lançado como despesa de seguro, em 31 de dezembro de 2022, por ocasião da apuração do resultado?

Julgue o item abaixo.

A manutenção de contas a pagar no passivo exigível

em longo prazo, sem reclassificar as contas com

vencimento para o exercício seguinte, é indício de

tentativa de demonstrar uma situação de liquidez

mais favorável perante terceiros.

Acerca do lançamento contábil, assinale a alternativa correta.

Acerca do controle de bens e do inventário, julgue o item .

A contabilidade manterá registros sintéticos dos bens móveis e imóveis, e o levantamento geral dos bens terá por base, além desses registros, o inventário analítico de cada unidade administrativa.

Assinale a alternativa que descreve adequadamente de qual forma deverá ser feito o registro contábil.

Quanto ao programa de contabilidade geral, julgue o item.

Se uma companhia aumentar o valor do capital, o valor

da subscrição que ultrapassar o valor nominal das ações

constituirá reserva de capital, do mesmo modo que, no

caso das ações sem valor nominal, a parcela que exceder

o preço de emissão da importância destinada à

formação do capital social.