Questões de Contabilidade Geral - Escrituração e Lançamento Contábil para Concurso

Foram encontradas 2.052 questões

Partindo-se do pressuposto de que o objetivo da reavaliação é determinar os novos valores de ativos para fins contábeis, preservando-se o conceito do uso e o princípio da continuidade das atividades operacionais da entidade, o método de reavaliação mais apropriado é o do custo corrente de reposição.

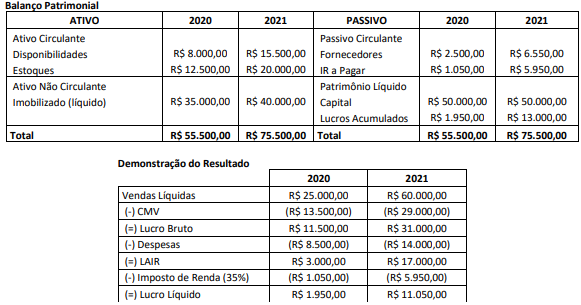

Após a correção do erro por meio de registro contábil e reelaboração das demonstrações contábeis do ano de 2020 e 2021, é correto afirmar que:

1 cobrança de despesa bancária de R$ 100,00 pelo banco, ainda não contabilizada;

2 emissão de cheque já contabilizado pela empresa no valor de R$ 1.400,00, ainda não sacado pelo favorecido; e

3 depósito de PIX à vista em favor da empresa no valor de R$ 1.450,00, ainda não contabilizado.

Nessa situação, o valor em conta corrente após a conciliação bancária efetuada seria de

Legenda: D - Débito C - Crédito

A escrituração contábil deve seguir algumas normas e apresentar alguns elementos básicos como:

I. Data do registro contábil.

II. Conta devedora, conta credora, valor do registro contábil e histórico da transação.

III. Quando se tratar de empresas transacionais os registros contábeis devem ser efetuados na moeda corrente do país da matriz da empresa.

IV.Os registros devem ser efetuados em ordem cronológica de dia, mês e ano.

Estão corretas as afirmativas:

Em 01/07/X0, uma entidade obteve um empréstimo bancário no valor de R$48.000. O montante foi recebido nesta data. A entidade elabora demonstrações contábeis mensais.

O empréstimo deverá ser pago em 48 parcelas mensais no valor de R$1.000, a partir de 01/08/X0. Junto com a parcela, a entidade deve pagar mensalmente R$200, a título de juros.

Assinale a opção que indica o montante apresentado,

respectivamente, como passivo circulante e como passivo não

circulante em 01/07/X0.

Uma sociedade empresária tem uma dívida operacional com vencimento em 14 meses. Essa dívida é apresentada no balanço patrimonial como passivo circulante.

Assinale a opção que indica a circunstância que permite essa contabilização.

Uma sociedade empresária tinha como atividade fim a prestação de serviços de educação. Ela possuía um prédio de 10 andares, que funcionava do seguinte modo:

• Andares 1 a 5: prestação de serviços

• Andares 6 e 7: aluguel para que terceiros prestem serviços

• Andares 8: aluguel para que seus funcionários originados de outras cidades residam

• Andares 9 a 10: aluguel para que terceiros residam

Cada andar do prédio era avaliado por R$2 milhões.

Assinale a opção que indica a contabilização relacionada ao

prédio no balanço patrimonial da sociedade empresária:

Em 31/12/X0, uma entidade adquiriu um instrumento financeiro para venda futura por R$50.000. A entidade costuma reconhecer o valor justo das variações de seus ativos financeiros no patrimônio líquido.

Em 31/12/X1, o instrumento financeiro rendeu juros de R$5.000 e apresentava valor de mercado de R$58.000.

Assinale a opção que indica a contabilização da contrapartida do aumento em Instrumento financeiro em 31/12/X1.

Com base nessas informações, o valor em Reais (R$) do ajuste a ser reconhecido nos estoques ao final de 20X1, bem como o lançamento contábil correspondente, são:

A respeito do processo de escrituração contábil, julgue o item subsequente.

São imprescindíveis, para a correta elaboração do livro

razão, a identificação da conta escriturada, o histórico do

lançamento e o saldo da conta contendo a indicação de

devedor ou credor.