Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.151 questões

Sabe-se que essas licenças são perpétuas e que todas as atualizações poderão ser feitas automaticamente por meio de acesso à internet.

Em virtude da característica dessas licenças, o contador da entidade decidiu classificá-las com vida útil indefinida e seu uso iniciou-se em 01.02.2023.

Considerando essas informações, é correto afirmar que contador deverá

No mesmo dia, a instituição financeira depositou na conta corrente da empresa o valor de R$ 337.050,00. Considerando essas informações, é correto afirmar que o contador da entidade, em virtude dessa transação, deverá, no dia 06.02.2023,

CONTA SALDO (R$)

Disponibilidades 1.000,00

Capital Social 12.000,00

Contas a Receber Curto Prazo 5.000,00

Imobilizado 10.000,00

Intangível 500,00

Empréstimos Curto Prazo 6.000,00

Reservas de Lucros 2.000,00

Investimentos Longo Prazo 1.500,00

Fornecedores Curto Prazo 2.000,00

Com base somente nessas informações, a liquidez corrente dessa entidade no ano de X1 é:

Nesse caso, a empresa deve reconhecer uma receita de:

O Método das Partidas Dobradas surgiu no século XV e mudou completamente o entendimento de contabilidade. Também chamado de Método Veneziano, esse sistema padrão é um dos mais utilizados por organizações e empresas no registro contábil das transações financeiras. Sobre o tema, atribua V para item verdadeiro e F para item falso:

( ) O método de partidas dobradas está baseado na compensação: para cada débito existente, um crédito deve ser tomado como correspondente.

( ) Um evento só pode ter um débito e um crédito, para que não haja desequilíbrio entre ativos e passivos.

( ) São usadas pelo menos duas contas, que representam as variáveis para cada transação financeira. Ambas demonstrarão um aspecto particular do negócio como um valor monetário. Daí percebe-se que o total de débitos é igual ao total de créditos.

( ) Normalmente uma transação possui duas entradas, sendo uma na conta de crédito e outra na de débito. Daí advém o nome de “dobrado”.

( ) A base da aplicação é a seguinte: o valor total lançado

nas contas a débito, em cada um dos

lançamentos, precisa ser exatamente igual ao

total lançado em contas a crédito.

Respondidos os itens, a sequência correta no sentido de cima

para baixo é

Escrituração é a técnica contábil responsável pelo registro dos fatos contábeis, aqueles acontecimentos que alteram a situação patrimonial da empresa. A escrituração Contábil deve ser executada:

I. Em idioma pátrio ou em caso do uso de outra língua, trará em anexo a tradução juramentada, e em moeda corrente nacional.

II. Em forma contábil.

III. Em ordem cronológica de dia, mês e ano.

IV. Com ausência de espaços em branco, entrelinhas, borrões, rasuras ou emendas.

V. Com base em documentos de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos contábeis.

Analisados os itens é correto afirmar que:

Para o cálculo do valor presente de itens do ativo realizável não circulante, a taxa de desconto a ser aplicada deve ser apurada antes dos efeitos tributários.

Uma empresa do ramo industrial, ao recolher seu imposto no âmbito municipal, o fez com 3 meses de atraso. O valor original do tributo era de R$ 2.700,00 e os encargos da dívida (juros e multa) por mora foram de R$ 305,00. Na data do vencimento, tal obrigação estava registrada como a recolher no passivo da empresa. O mês de referência do tributo era fevereiro do ano Y1, seu vencimento ocorreu em março e seu pagamento foi em junho, sempre no mesmo ano-calendário.

Com base nessa situação hipotética, assinale a alternativa

que apresenta o lançamento contábil correto no ato do

pagamento.

( ) Uma sociedade empresária fez assinaturas de jornais em 01/02/2022, pelo período de doze meses, tendo pago no ato o valor integral de R$ 12.000,00. No encerramento do exercício, em 31/12/2022, a conta patrimonial “Despesas Antecipadas –Ativo Circulante” deverá evidenciar um saldo de R$ 1.000,00.

( ) Uma sociedade empresária contratou um seguro contra incêndio em 01/07/2022, pelo período de doze meses, tendo o prêmio de R$ 3.000,00 sido pago 50% à vista e o restante dividido em três parcelas mensais. Em julho/2022, a conta patrimonial “Despesas Antecipadas – Ativo Circulante” deverá evidenciar um saldo de R$ 3.000,00 e, no encerramento do exercício, em 31/12/2022, deverá ser reconhecido como “Despesa com Seguros” o valor de R$ 1.500,00.

( ) Uma sociedade empresária pagou em 01/04/2022 o aluguel pelo período de doze meses no valor total de R$ 18.000,00. No encerramento do exercício, em 31/12/2022, a conta patrimonial “Despesas Antecipadas –Ativo Circulante” deverá evidenciar um saldo de R$ 13.500,00.

( ) Uma sociedade empresária pagou em 01/08/2022 o aluguel pelo período de doze meses no valor de R$ 30.000,00. No encerramento do exercício, em 31/12/2022, deverá ser reconhecida uma “Despesa com Aluguel” no valor de R$ 17.500,00.

A sequência está correta em

Em 30/11/2022, o saldo da conta corrente de uma entidade no Banco Ocidental apresentado no extrato bancário era credor em R$ 20.000. Na mesma data, a conta contábil da entidade que registra as transações do Banco Ocidental apresentou um saldo devedor de R$ 15.000.

Um técnico contábil financeiro acredita que a diferença entre os saldos do extrato bancário e da conta contábil da entidade é decorrente das seguintes transações:

■ O Banco Ocidental cobrou a despesa de manutenção da conta no valor de R$ 1.000, que não foi registrada pela contabilidade da entidade. ■ A entidade emitiu um cheque no valor de R$ 3.000, que foi contabilizado pela entidade, mas que ainda não foi compensado pelo Banco Ocidental. ■ A conta corrente no Banco Ocidental recebeu uma transferência bancária no valor de R$ 4.000, mas que ainda não foi contabilizada pela entidade. ■ A entidade efetuou o depósito de um cheque no valor de R$ 1.000, que foi contabilizado pela entidade, mas que ainda não foi compensado pelo Banco Ocidental.

Depois de realizada a conciliação bancária, o valor do saldo da conta no Banco Ocidental em 30/11/2022 é de:

Em agosto de 20X9, a empresa ABC recebeu comunicado de um processo trabalhista contra si, movido por um ex-funcionário seu que trabalhou para ela entre os anos de 20X6 e 20X7. O processo, no valor de R$150.000,00 está em trâmite judicial e seu advogado avaliou que é provável que empresa ABC seja condenada, ou seja, que tenha que pagar o valor pleiteado no processo.

Sobre o caso descrito acima e em relação à contabilidade da empresa ABC referente a agosto de 20X9, assinale a alternativa correta.

( ) As demonstrações contábeis devem ser elaboradas no pressuposto da continuidade. ( ) O ativo deve ser classificado como circulante quando se espera que seja realizado após doze meses da data do balanço. ( ) As alterações no patrimônio líquido da entidade entre duas datas de balanço devem refletir o aumento ou a redução nos seus ativos líquidos durante o período. ( ) As entidades devem divulgar informações que permitam aos usuários das demonstrações contábeis avaliarem seus objetivos, políticas e processos de gestão de capital. ( ) A entidade deve apresentar na Demonstração do Resultado Abrangente, ou nas notas explicativas, o montante de dividendos reconhecidos como distribuição aos proprietários durante o período e o respectivo montante por ação.

A sequência correta é

Com base apenas nessas informações, analise as asserções a seguir e a relação entre elas.

I - A despesa com seguro, no exercício de 2022, será de R$ 1.000,00

PORQUE,

II - a partir de abril de 2022, o valor referente à contratação do seguro afetará a demonstração do resultado, mas não afetará o caixa da empresa.

Sobre as asserções, é correto afirmar que

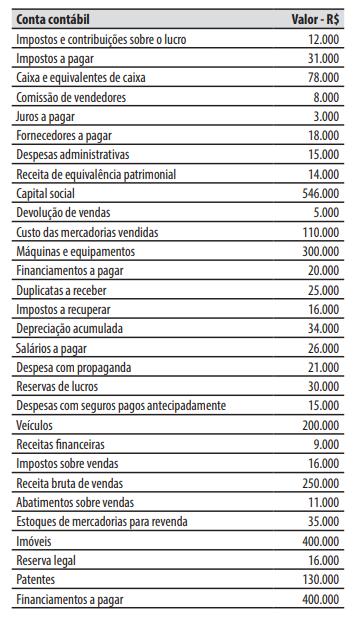

A companhia Pacífica comercializa fertilizantes e defensivos agrícolas e encerra seu exercício social em 31 de dezembro de cada ano. Na sua atividade há a incidência de impostos não cumulativos sobre o valor das suas operações de compra e venda de mercadorias, com alíquota de 10% (que estão incluídos no valor da operação). Em 30/11/2022, o contador da companhia elaborou um relatório gerencial com a seguinte relação de contas contábeis e valores de seus saldos.

No decorrer de dezembro de 2022, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Aquisição, a prazo, de mercadorias para revenda, no valor de R$ 15.000, nos quais estão incluídos R$ 1.500 referentes a impostos recuperáveis.

2. Aquisição, à vista, das ações emitidas pela própria companhia, que ficarão em tesouraria, no valor de R$ 20.000.

3. Vendas, a prazo, de mercadorias, no valor de R$ 25.000. As mercadorias vendidas tiveram um custo de R$ 14.000 para a companhia.

4. Recebimento, por meio de depósito bancário, do direito registrado na conta contábil “Duplicatas a receber”, no valor de R$ 5.000.

5. Pagamento, por meio de transferência bancária, da obrigação registrada na conta contábil “Fornecedores a pagar”, no valor de R$ 12.000.

6. Subscrição e integralização do capital social, no valor de R$ 50.000, sendo R$ 25.000 por meio de um equipamento, R$ 10.000 pela incorporação da reserva de lucros e R$ 15.000 por meio de um depósito bancário.

7. Reconhecimento da depreciação no valor de R$ 8.000.

8. Apropriação da despesa com seguros pagos antecipadamente no valor de R$ 5.000.

Ao final de dezembro de 2022 foi apurado o resultado

do exercício, sendo que o estatuto da companhia

determina a distribuição de 60% do lucro líquido

ajustado de acordo com a legislação como dividendos obrigatórios (que são pagos no exercício social

seguinte). A reserva legal foi constituída nos termos

também previstos na legislação. O saldo remanescente do lucro líquido foi retido como reserva de

lucros para atender a projeto de investimento.

Para a obra, foram adquiridos R$40.000 em material de construção.

Assinale a opção que indica a contabilização do material de construção no balanço patrimonial da sociedade empresária.