Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.087 questões

Q2015476

Contabilidade Geral

Uma Universidade Estadual construiu um conjunto de edifícios em seu principal campus universitário, e um deles,

atendendo a uma demanda da comunidade estudantil, foi destinado para locação para a operação de uma cafeteria. O

edifício em questão apresentou um custo total de construção de $ 400.000, e espera-se uma vida útil econômica de

40 anos. Em outubro/T0 foi assinado o contrato de locação, com vigência de 5 anos a partir da data de entrada em

operação da cafeteria, que, no caso, foi 01/01/T1. O contrato de locação prevê pagamentos mensais de aluguel no valor

de $ 3.000, com vencimento no último dia útil de cada mês, com o primeiro pagamento em janeiro/T1. De acordo com o

disposto na NBC TSP 06 – Propriedades para Investimento –, esse imóvel configura-se em propriedade para

investimento, tendo em vista que será mantido para auferir receitas de aluguel para a Universidade Estadual.

Considerando que em 31/12/T1 o edifício foi avaliado, a valor justo, em $ 560.000, identifique como verdadeiras (V) ou

falsas (F) as seguintes afirmativas:

( ) Se a Universidade Estadual optar pela mensuração de suas Propriedades para Investimento após o reconhecimento inicial com base no Modelo de Custo, o valor contábil do edifício locado à cafeteria em 31/12/T1 será $ 390.000.

( ) Se a Universidade Estadual optar pela mensuração de suas Propriedades para Investimento após o reconhecimento inicial com base no Modelo de Custo, apresentará variações patrimoniais quantitativas aumentativas de $ 36.000 a título de exploração de bens, serviços e direitos e $ 10.000 de variações patrimoniais quantitativas diminutivas a título de depreciação de bens.

( ) Caso opte pela mensuração de suas Propriedades para Investimento após o reconhecimento inicial com base no Modelo de Valor Justo, a Universidade Estadual reconhecerá variações patrimoniais quantitativas aumentativas de $ 36.000 a título de exploração de bens, serviços e direitos e de $ 134.000 a título de valorização e ganhos com ativos.

( ) Caso opte pela mensuração de suas Propriedades para Investimento após o reconhecimento inicial com base no Modelo de Valor Justo, a Universidade Estadual evidenciará o valor de $ 546.000 como o valor contábil de sua propriedade para investimento em 31/12/T1.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

( ) Se a Universidade Estadual optar pela mensuração de suas Propriedades para Investimento após o reconhecimento inicial com base no Modelo de Custo, o valor contábil do edifício locado à cafeteria em 31/12/T1 será $ 390.000.

( ) Se a Universidade Estadual optar pela mensuração de suas Propriedades para Investimento após o reconhecimento inicial com base no Modelo de Custo, apresentará variações patrimoniais quantitativas aumentativas de $ 36.000 a título de exploração de bens, serviços e direitos e $ 10.000 de variações patrimoniais quantitativas diminutivas a título de depreciação de bens.

( ) Caso opte pela mensuração de suas Propriedades para Investimento após o reconhecimento inicial com base no Modelo de Valor Justo, a Universidade Estadual reconhecerá variações patrimoniais quantitativas aumentativas de $ 36.000 a título de exploração de bens, serviços e direitos e de $ 134.000 a título de valorização e ganhos com ativos.

( ) Caso opte pela mensuração de suas Propriedades para Investimento após o reconhecimento inicial com base no Modelo de Valor Justo, a Universidade Estadual evidenciará o valor de $ 546.000 como o valor contábil de sua propriedade para investimento em 31/12/T1.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Q2015455

Contabilidade Geral

Uma empresa de transportes rodoviários adquiriu, no final de X0, um caminhão para uso na prestação de serviços de

transportes rodoviários, à vista, por $ 15.000. A vida útil contábil desse caminhão foi estipulada em 5 anos, com valor

residual de 20% do preço de aquisição. O caminhão entrou em uso operacional em 01/01/X1. Com base nessas

informações, assinale a alternativa correta.

Q2015453

Contabilidade Geral

Em setembro/X1 uma empresa industrial adquiriu uma máquina para utilização em sua linha de produção, à vista, por

$ 20.000. Os gastos com frete e montagem da máquina, incorridos e pagos pela empresa ao final de setembro/X1, foram

de $ 4.000. A estimativa inicial dos gastos com desmontagem da máquina após o fim de sua vida útil é de $ 2.000. A vida

útil da máquina foi estipulada em 10 anos, com valor residual de 10% do preço de aquisição. Com base nessas

informações, assinale a alternativa com os lançamentos contábeis corretos efetuados pela empresa em setembro/X1 em

relação à aquisição dessa máquina.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-EXE

Prova:

CESPE / CEBRASPE - 2022 - FUNPRESP-EXE - Analista de Previdência Complementar - Área de Atuação: Contábil |

Q2012014

Contabilidade Geral

Com base na legislação pertinente às entidades fechadas de previdência complementar (EFPC), julgue os itens a seguir.

Os lançamentos contábeis das EFPC devem ser registrados

com base no regime de caixa, de modo que, na determinação

do resultado, devem ser computadas as receitas, adições e

variações positivas auferidas no mês, considerando sua

efetiva realização; bem como as despesas, deduções e

variações negativas incorridas no mês correspondente.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-EXE

Prova:

CESPE / CEBRASPE - 2022 - FUNPRESP-EXE - Analista de Previdência Complementar - Área de Atuação: Contábil |

Q2011995

Contabilidade Geral

Considere que uma sociedade empresária esteja diante dos

eventos a seguir, cuja contabilização pode afetar diretamente seus

resultados.

1) Ação trabalhista no valor de R$ 25 mil, havendo 50 % de possibilidade de ser perdida pela sociedade. 2) Recurso contra tributação considerada indevida no valor de R$ 330 mil, havendo 75% de possibilidade de ser ganho pela sociedade. 3) Ressarcimento de danos ambientais causados no valor estimado de R$ 75 mil; sabendo-se que a entidade tem compromisso público e tradição de realizar esse pagamento, embora não haja legislação que a obrigue. 4) Encargos sociais por férias e 13º salário dos empregados no valor de R$ 66 mil.

Nessa situação, julgue os itens seguintes.

O evento 3 não deve ser contabilizado, uma vez que não há obrigação legal constituída.

1) Ação trabalhista no valor de R$ 25 mil, havendo 50 % de possibilidade de ser perdida pela sociedade. 2) Recurso contra tributação considerada indevida no valor de R$ 330 mil, havendo 75% de possibilidade de ser ganho pela sociedade. 3) Ressarcimento de danos ambientais causados no valor estimado de R$ 75 mil; sabendo-se que a entidade tem compromisso público e tradição de realizar esse pagamento, embora não haja legislação que a obrigue. 4) Encargos sociais por férias e 13º salário dos empregados no valor de R$ 66 mil.

Nessa situação, julgue os itens seguintes.

O evento 3 não deve ser contabilizado, uma vez que não há obrigação legal constituída.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-EXE

Prova:

CESPE / CEBRASPE - 2022 - FUNPRESP-EXE - Analista de Previdência Complementar - Área de Atuação: Contábil |

Q2011994

Contabilidade Geral

Considere que uma sociedade empresária esteja diante dos

eventos a seguir, cuja contabilização pode afetar diretamente seus

resultados.

1) Ação trabalhista no valor de R$ 25 mil, havendo 50 % de possibilidade de ser perdida pela sociedade. 2) Recurso contra tributação considerada indevida no valor de R$ 330 mil, havendo 75% de possibilidade de ser ganho pela sociedade. 3) Ressarcimento de danos ambientais causados no valor estimado de R$ 75 mil; sabendo-se que a entidade tem compromisso público e tradição de realizar esse pagamento, embora não haja legislação que a obrigue. 4) Encargos sociais por férias e 13º salário dos empregados no valor de R$ 66 mil.

Nessa situação, julgue os itens seguintes.

Devido à alta probabilidade de realização, o evento 2 deve ser reconhecido como um ativo.

1) Ação trabalhista no valor de R$ 25 mil, havendo 50 % de possibilidade de ser perdida pela sociedade. 2) Recurso contra tributação considerada indevida no valor de R$ 330 mil, havendo 75% de possibilidade de ser ganho pela sociedade. 3) Ressarcimento de danos ambientais causados no valor estimado de R$ 75 mil; sabendo-se que a entidade tem compromisso público e tradição de realizar esse pagamento, embora não haja legislação que a obrigue. 4) Encargos sociais por férias e 13º salário dos empregados no valor de R$ 66 mil.

Nessa situação, julgue os itens seguintes.

Devido à alta probabilidade de realização, o evento 2 deve ser reconhecido como um ativo.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-EXE

Prova:

CESPE / CEBRASPE - 2022 - FUNPRESP-EXE - Analista de Previdência Complementar - Área de Atuação: Contábil |

Q2011992

Contabilidade Geral

Considere que uma sociedade empresária esteja diante dos

eventos a seguir, cuja contabilização pode afetar diretamente seus

resultados.

1) Ação trabalhista no valor de R$ 25 mil, havendo 50 % de possibilidade de ser perdida pela sociedade. 2) Recurso contra tributação considerada indevida no valor de R$ 330 mil, havendo 75% de possibilidade de ser ganho pela sociedade. 3) Ressarcimento de danos ambientais causados no valor estimado de R$ 75 mil; sabendo-se que a entidade tem compromisso público e tradição de realizar esse pagamento, embora não haja legislação que a obrigue. 4) Encargos sociais por férias e 13º salário dos empregados no valor de R$ 66 mil.

Nessa situação, julgue os itens seguintes.

O evento 4, apesar de não ser um passivo, deve ser reconhecido como uma provisão.

1) Ação trabalhista no valor de R$ 25 mil, havendo 50 % de possibilidade de ser perdida pela sociedade. 2) Recurso contra tributação considerada indevida no valor de R$ 330 mil, havendo 75% de possibilidade de ser ganho pela sociedade. 3) Ressarcimento de danos ambientais causados no valor estimado de R$ 75 mil; sabendo-se que a entidade tem compromisso público e tradição de realizar esse pagamento, embora não haja legislação que a obrigue. 4) Encargos sociais por férias e 13º salário dos empregados no valor de R$ 66 mil.

Nessa situação, julgue os itens seguintes.

O evento 4, apesar de não ser um passivo, deve ser reconhecido como uma provisão.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-EXE

Prova:

CESPE / CEBRASPE - 2022 - FUNPRESP-EXE - Analista de Previdência Complementar - Área de Atuação: Contábil |

Q2011982

Contabilidade Geral

Tendo em vista que os usuários das demonstrações contábeis precisam de informações tanto sobre a posição financeira da entidade quanto de seu desempenho financeiro, julgue os itens a seguir.

A otimização dos custos dos produtos vendidos proporcionará um aumento na margem bruta da empresa.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-EXE

Prova:

CESPE / CEBRASPE - 2022 - FUNPRESP-EXE - Analista de Previdência Complementar - Área de Atuação: Contábil |

Q2011971

Contabilidade Geral

As demonstrações contábeis são elaboradas a partir dos registros

contábeis e representam a realidade econômico-financeira de uma

empresa em determinado período temporal. Considerando as

regras e normas específicas acerca dos registros contábeis, julgue

os itens que se seguem.

O registro contábil de brindes fornecidos aos clientes de uma empresa deverá ser a débito de despesa com vendas e a crédito de estoque de mercadorias. Caso os brindes sejam tributados, é necessário, ainda, registrá-los a débito de despesa com tributos e a crédito de tributos a recolher.

O registro contábil de brindes fornecidos aos clientes de uma empresa deverá ser a débito de despesa com vendas e a crédito de estoque de mercadorias. Caso os brindes sejam tributados, é necessário, ainda, registrá-los a débito de despesa com tributos e a crédito de tributos a recolher.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-EXE

Prova:

CESPE / CEBRASPE - 2022 - FUNPRESP-EXE - Analista de Previdência Complementar - Área de Atuação: Contábil |

Q2011970

Contabilidade Geral

As demonstrações contábeis são elaboradas a partir dos registros

contábeis e representam a realidade econômico-financeira de uma

empresa em determinado período temporal. Considerando as

regras e normas específicas acerca dos registros contábeis, julgue

os itens que se seguem.

O registro de vendas de ações em tesouraria à vista por valor inferior ao registrado deverá ser a débito do disponível e reserva de lucros e a crédito de ações em tesouraria.

O registro de vendas de ações em tesouraria à vista por valor inferior ao registrado deverá ser a débito do disponível e reserva de lucros e a crédito de ações em tesouraria.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-EXE

Prova:

CESPE / CEBRASPE - 2022 - FUNPRESP-EXE - Analista de Previdência Complementar - Área de Atuação: Contábil |

Q2011969

Contabilidade Geral

As demonstrações contábeis são elaboradas a partir dos registros

contábeis e representam a realidade econômico-financeira de uma

empresa em determinado período temporal. Considerando as

regras e normas específicas acerca dos registros contábeis, julgue

os itens que se seguem.

Suponha que uma empresa tenha registrado em seu passivo o valor a ser pago ao fornecedor de um serviço, mas não tenha realizado a previsão de retenção tributária sobre a nota fiscal emitida pelo fornecedor. Nessa situação, no momento do pagamento, quando do registro da retenção tributária, deverá ser feito o lançamento a débito de tributos a recolher e fornecedores e a crédito do disponível.

Suponha que uma empresa tenha registrado em seu passivo o valor a ser pago ao fornecedor de um serviço, mas não tenha realizado a previsão de retenção tributária sobre a nota fiscal emitida pelo fornecedor. Nessa situação, no momento do pagamento, quando do registro da retenção tributária, deverá ser feito o lançamento a débito de tributos a recolher e fornecedores e a crédito do disponível.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-EXE

Prova:

CESPE / CEBRASPE - 2022 - FUNPRESP-EXE - Analista de Previdência Complementar - Área de Atuação: Contábil |

Q2011968

Contabilidade Geral

Em um ambiente de negócios cada vez mais integrado entre

países de diversos continentes, as empresas se agrupam em busca

de aprimorar a competitividade. Ao se constituir um grupo

econômico, há a necessidade de adotar procedimentos contábeis

específicos para a divulgação das demonstrações contábeis

consolidadas. Acerca da consolidação de demonstrações

contábeis, julgue os itens seguintes.

A companhia aberta que tiver mais de 10% do valor do seu patrimônio líquido representado por investimentos em sociedades controladas deverá elaborar e divulgar, em conjunto com suas demonstrações contábeis, demonstrações consolidadas.

A companhia aberta que tiver mais de 10% do valor do seu patrimônio líquido representado por investimentos em sociedades controladas deverá elaborar e divulgar, em conjunto com suas demonstrações contábeis, demonstrações consolidadas.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-EXE

Prova:

CESPE / CEBRASPE - 2022 - FUNPRESP-EXE - Analista de Previdência Complementar - Área de Atuação: Contábil |

Q2011966

Contabilidade Geral

Em um ambiente de negócios cada vez mais integrado entre

países de diversos continentes, as empresas se agrupam em busca

de aprimorar a competitividade. Ao se constituir um grupo

econômico, há a necessidade de adotar procedimentos contábeis

específicos para a divulgação das demonstrações contábeis

consolidadas. Acerca da consolidação de demonstrações

contábeis, julgue os itens seguintes.

As sociedades que, embora não controladas, sejam financeira ou administrativamente dependentes de uma companhia devem ser incluídas na consolidação das demonstrações contábeis.

As sociedades que, embora não controladas, sejam financeira ou administrativamente dependentes de uma companhia devem ser incluídas na consolidação das demonstrações contábeis.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-EXE

Prova:

CESPE / CEBRASPE - 2022 - FUNPRESP-EXE - Analista de Previdência Complementar - Área de Atuação: Contábil |

Q2011965

Contabilidade Geral

Em um ambiente de negócios cada vez mais integrado entre

países de diversos continentes, as empresas se agrupam em busca

de aprimorar a competitividade. Ao se constituir um grupo

econômico, há a necessidade de adotar procedimentos contábeis

específicos para a divulgação das demonstrações contábeis

consolidadas. Acerca da consolidação de demonstrações

contábeis, julgue os itens seguintes.

As entidades de propósito específico (EPE) poderão ser incluídas na consolidação das demonstrações contábeis, desde que tenham relevância no grupo econômico, devendo, nessa hipótese, ser avaliadas pelo método de custo.

As entidades de propósito específico (EPE) poderão ser incluídas na consolidação das demonstrações contábeis, desde que tenham relevância no grupo econômico, devendo, nessa hipótese, ser avaliadas pelo método de custo.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-EXE

Prova:

CESPE / CEBRASPE - 2022 - FUNPRESP-EXE - Analista de Previdência Complementar - Área de Atuação: Contábil |

Q2011964

Contabilidade Geral

Com a perda do poder aquisitivo da moeda, mecanismos são

adotados para refletir os valores de itens patrimoniais de maneira

mais próxima à realidade econômica das empresas e do país onde

elas atuam. Considerando esse contexto, julgue os itens a seguir,

acerca da reavaliação de ativos.

Partindo-se do pressuposto de que o objetivo da reavaliação é determinar os novos valores de ativos para fins contábeis, preservando-se o conceito do uso e o princípio da continuidade das atividades operacionais da entidade, o método de reavaliação mais apropriado é o do custo corrente de reposição.

Partindo-se do pressuposto de que o objetivo da reavaliação é determinar os novos valores de ativos para fins contábeis, preservando-se o conceito do uso e o princípio da continuidade das atividades operacionais da entidade, o método de reavaliação mais apropriado é o do custo corrente de reposição.

Q2011709

Contabilidade Geral

A empresa ABC realizou uma venda a prazo no

valor de R$ 55.500,00, cujo recebimento será em parcela única, após o prazo de dois anos. No que tange a

NBC TG 12 – Ajuste a Valor Presente, foi registrado

um ajuste a valor presente desta operação, considerando-se uma taxa de juros composta de 5% a.a.

O resultado do ajuste a valor presente da operação,

na data de seu registro inicial, é de:

Ano: 2022

Banca:

FADENOR

Órgão:

Prefeitura de Dores de Guanhães - MG

Prova:

FADENOR - 2022 - Prefeitura de Dores de Guanhães - MG - Técnico em Contabilidade |

Q2002039

Contabilidade Geral

Nesse ano de 2022, o município Águas Cristalinas arrecadou 20% a mais do valor previsto no orçamento anual com

o Imposto Predial e Territorial Urbano. Assinale a alternativa que contém em que tipo de receita esse valor

arrecadado deve ser contabilizado.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998871

Contabilidade Geral

Uma empresa apresenta as seguintes informações: Ativo Circulante de R$ 1.350,00; Ativo Não Circulante de R$ 5.690,00;

Passivo Não Circulante de R$ 2.600,00; e, Patrimônio Líquido

de R$ 3.890,00. Considerando tais informações, defina o valor

do Passivo Circulante.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998837

Contabilidade Geral

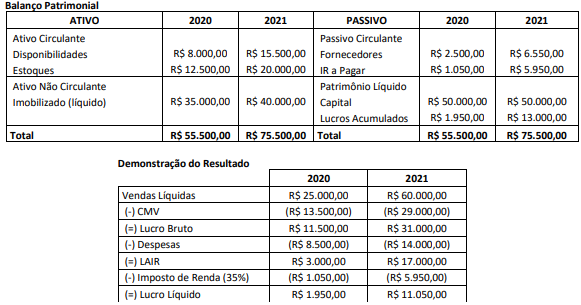

Ao final do exercício de 2021, uma empresa identificou erro na apuração do resultado do exercício de 2020, decorrente do não

reconhecimento de vendas realizadas a prazo com vencimento em 2022, no valor de R$ 5.000,00. Antes da identificação do erro, as

demonstrações contábeis apresentavam:

Após a correção do erro por meio de registro contábil e reelaboração das demonstrações contábeis do ano de 2020 e 2021, é correto afirmar que:

Após a correção do erro por meio de registro contábil e reelaboração das demonstrações contábeis do ano de 2020 e 2021, é correto afirmar que:

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

PC-RO

Prova:

CESPE / CEBRASPE - 2022 - PC-RO - Escrivão de Polícia |

Q1998612

Contabilidade Geral

Em relação ao registro contábil do consumo de material de

expediente em estoque, é correto afirmar que