Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.087 questões

Ano: 2022

Banca:

IBADE

Órgão:

Prefeitura de Barra de São Francisco - ES

Prova:

IBADE - 2022 - Prefeitura de Barra de São Francisco - ES - Auditor Fiscal |

Q2055182

Contabilidade Geral

Em qual conta do Balanço Patrimonial são registradas as

dívidas fundadas e outras, pagamento que independa de

autorização orçamentária?

Ano: 2017

Banca:

COVEST-COPSET

Órgão:

UFPE

Prova:

COVEST-COPSET - 2017 - UFPE - Técnico em Contabilidade |

Q2053582

Contabilidade Geral

A partir do exame do livro Razão Contábil de uma

empresa, constataram-se os seguintes saldos

contábeis, ao final de determinado período: Receita

bruta de vendas de mercadorias = R$ 35.000,00;

Estoque inicial de mercadorias = R$ 5.800,00; Estoque

final de mercadorias = R$ 6.400,00; Fornecedores: =

R$ 4.500,00; ICMS sobre vendas = R$ 5.950,00;

Comissões sobre vendas = R$ 3.200,00; Compras de

mercadorias no período = R$ 14.600,00. Com base

nesses valores, o lucro bruto apurado é:

Ano: 2017

Banca:

COVEST-COPSET

Órgão:

UFPE

Prova:

COVEST-COPSET - 2017 - UFPE - Técnico em Contabilidade |

Q2053581

Contabilidade Geral

Os bens tangíveis sofrem perdas de valor pelo uso,

pela ação da natureza e por obsolescência. O registro

contábil que contempla esta perda é:

Ano: 2022

Banca:

FUNDATEC

Órgão:

Prefeitura de Taquari - RS

Prova:

FUNDATEC - 2022 - Prefeitura de Taquari - RS - Contador |

Q2050828

Contabilidade Geral

Uma empresa prestadora de serviços assinou um contrato para prestar serviços a

determinado cliente, que pagou integralmente o valor contratado, em dinheiro, no ato da assinatura

do termo, entretanto a empresa só iniciará a prestação do serviço na semana seguinte. Qual dos

lançamentos sintetizados a seguir representa adequadamente o registro contábil na data da assinatura

do contrato?

Q2049742

Contabilidade Geral

Assinale a única alternativa que não

apresenta uma conta contábil classificada no

grupo patrimonial correto:

Q2049030

Contabilidade Geral

Assinale a alternativa que representa corretamente o

registro contábil orçamentário da contratação de uma

operação de crédito de longo prazo no valor de R$

1.950.000.00.

Q2049028

Contabilidade Geral

A LUFABI S.A assinou, em 05.07.2022, um contrato que lhe

garante o direito de explorar um espaço em uma praça de

alimentação de um centro de convenções municipal. No

contrato, está previsto que a LUFABI poderá utilizar o

espaço por 10 (dez) anos, sem direito à prorrogação, por

um valor total de R$ 1.150.000,00. O Contador da LUFABI

S.A deverá reconhecer o espaço como:

Ano: 2018

Banca:

IBADE

Órgão:

Câmara de Cocoal - RO

Prova:

IBADE - 2018 - Câmara de Cocoal - RO - Contador |

Q2047608

Contabilidade Geral

Identifique, entre as alternativas, o livro utilizado para

materializar a escrituração contábil, que é destinado

ao registro dos débitos e créditos de cada conta,

possibilitando a visualização do saldo final em

determinado período.

Ano: 2023

Banca:

FCM

Órgão:

Prefeitura de Contagem - MG

Prova:

FCM - 2023 - Prefeitura de Contagem - MG - Analista Fazendário |

Q2042719

Contabilidade Geral

A Cia Gama possuía, em 31/12/2021, estoques de

mercadorias para revenda no valor de R$ 120.000,00.

Em janeiro/2022, ela comprou mercadorias no valor

de R$ 200.000,00 e possuía, ao final do mês, estoques no valor de R$ 90.000,00.

Nesse mesmo período, sabe-se que suas receitas e despesas incluem:

Receita de vendas: R$ 600.000,00 Despesas de vendas e administrativas: R$ 100.000,00 Despesas financeiras: R$ 10.000,00

Com base apenas nessas informações, o lucro antes das receitas e despesas financeiras da Cia Gama, em janeiro/2022, foi de R$

Nesse mesmo período, sabe-se que suas receitas e despesas incluem:

Receita de vendas: R$ 600.000,00 Despesas de vendas e administrativas: R$ 100.000,00 Despesas financeiras: R$ 10.000,00

Com base apenas nessas informações, o lucro antes das receitas e despesas financeiras da Cia Gama, em janeiro/2022, foi de R$

Ano: 2023

Banca:

FCM

Órgão:

Prefeitura de Contagem - MG

Prova:

FCM - 2023 - Prefeitura de Contagem - MG - Analista Fazendário |

Q2042717

Contabilidade Geral

A Cia Beta, em fevereiro/2022, realizou vendas, com

entrega imediata das mercadorias negociadas, no

valor de R$ 140.000,00. Desse valor, ela recebeu R$

80.000,00 dentro do próprio mês. Nesse mesmo período, a empresa recebeu antecipadamente de clientes R$ 30.000,00 referentes a mercadorias que serão

entregues em março/2022.

Com base apenas nessas informações, a receita de

vendas da Cia Beta, em fevereiro/2022, foi de R$

Ano: 2023

Banca:

FCM

Órgão:

Prefeitura de Contagem - MG

Prova:

FCM - 2023 - Prefeitura de Contagem - MG - Analista Fazendário |

Q2042716

Contabilidade Geral

A Cia Alfa adquiriu, em 01/02/2022, equipamentos

cujo valor de aquisição foi de R$ 90.000,00. Para

deixar o ativo em condições de uso, a empresa teve

gastos com instalação no valor de R$ 5.000,00. Sabendo-se que o bem estava disponível para uso em

01/03/2022, que seu valor residual é de R$ 35.000,00

e sua vida útil é de 5 anos, indique o valor da depreciação acumulada no exercício de 2022 (em R$).

Ano: 2023

Banca:

FCM

Órgão:

Prefeitura de Contagem - MG

Prova:

FCM - 2023 - Prefeitura de Contagem - MG - Analista Fazendário |

Q2042715

Contabilidade Geral

Analise as informações e, em seguida, preencha as

lacunas do texto.

A Cia ABC apresentou, em 31/12/2021, os seguintes saldos, em R$:

Ativo Circulante: 200.000,00 Ativo Não Circulante: 100.000,00 Passivo Circulante: 150.000,00 Passivo Não Circulante: 50.000,00 Patrimônio Líquido: 100.000,00

Sabendo-se que o lucro líquido da Cia, no exercício de 2021, foi de R$ 80.000,00, é correto afirmar que ela apresenta Liquidez _________, Endividamento = _________, Capital Circulante Líquido = _________.

A sequência que preenche corretamente as lacunas é

A Cia ABC apresentou, em 31/12/2021, os seguintes saldos, em R$:

Ativo Circulante: 200.000,00 Ativo Não Circulante: 100.000,00 Passivo Circulante: 150.000,00 Passivo Não Circulante: 50.000,00 Patrimônio Líquido: 100.000,00

Sabendo-se que o lucro líquido da Cia, no exercício de 2021, foi de R$ 80.000,00, é correto afirmar que ela apresenta Liquidez _________, Endividamento = _________, Capital Circulante Líquido = _________.

A sequência que preenche corretamente as lacunas é

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Auditor |

Q2039562

Contabilidade Geral

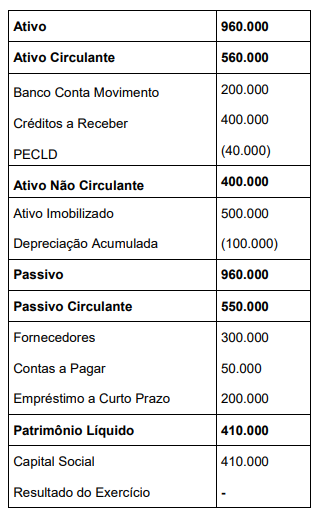

A empresa XYZ apresentava a seguinte situação patrimonial em 31 de dezembro de 20x1:

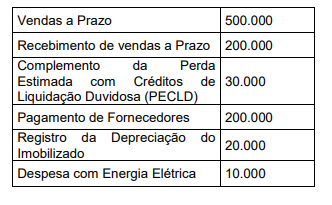

No exercício de 20x2, a empresa realizou as operações abaixo:

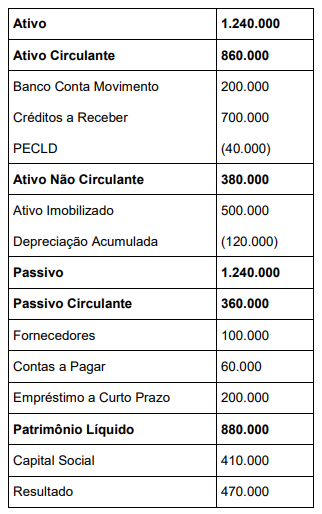

No encerramento do exercício de 20x2, elaborou-se o

Balanço Patrimonial da empresa XYZ para

apresentação aos sócios:

Entretanto, verificou-se que o Balanço Patrimonial da

Empresa XYZ apresenta omissão de registro contábil

na conta:

Ano: 2023

Banca:

FGV

Órgão:

SEFAZ-MG

Prova:

FGV - 2023 - SEFAZ-MG - Auditor Fiscal da Receita Estadual - Auditoria e Fiscalização (Manhã) |

Q2035795

Contabilidade Geral

Em 31/12/X0, uma sociedade empresária adquiriu móveis para

utilizar em seu negócio por R$ 12.000 para pagamento em um

ano. Esse prazo era maior do que os prazos normais de crédito

para a sociedade empresária. Se os móveis fossem adquiridos à

vista, o valor seria de R$ 10.000.

Assinale a opção que indica os lançamentos contábeis realizados pela sociedade empresária na data em que os móveis foram adquiridos.

Assinale a opção que indica os lançamentos contábeis realizados pela sociedade empresária na data em que os móveis foram adquiridos.

Ano: 2023

Banca:

FGV

Órgão:

SEFAZ-MG

Prova:

FGV - 2023 - SEFAZ-MG - Auditor Fiscal da Receita Estadual - Auditoria e Fiscalização (Manhã) |

Q2035794

Contabilidade Geral

Uma instituição de ensino adquiriu, em 01/01/X0, um prédio para

alugar a terceiros por R$500.000. A vida útil do prédio foi

estimada em 50 anos.

Após o reconhecimento inicial, a instituição de ensino escolheu mensurar o prédio pelo método do valor justo, com acréscimo reconhecido anualmente na Demonstração do Resultado. Na data, este era de R$600.000.

Em 31/12/X1, a instituição decidiu que iria utilizar o prédio em seus negócios, passando a contabiliza-lo como ativo imobilizado. Na data, o valor justo do prédio era de R$700.000.

Assinale a opção que indica o valor contábil do prédio no balanço patrimonial da instituição de ensino, em 31/12/X1.

Após o reconhecimento inicial, a instituição de ensino escolheu mensurar o prédio pelo método do valor justo, com acréscimo reconhecido anualmente na Demonstração do Resultado. Na data, este era de R$600.000.

Em 31/12/X1, a instituição decidiu que iria utilizar o prédio em seus negócios, passando a contabiliza-lo como ativo imobilizado. Na data, o valor justo do prédio era de R$700.000.

Assinale a opção que indica o valor contábil do prédio no balanço patrimonial da instituição de ensino, em 31/12/X1.

Q2034453

Contabilidade Geral

É a técnica utilizada para o registro de fatos administrativos,

pois provocam alterações no patrimônio ou no resultado do

exercício da empresa. Deve seguir a legislação vigente e pode

ser realizado em livros ou em fichas, de forma eletrônica ou

manual.

O conceito apresentado se refere ao que a Contabilidade chama de

O conceito apresentado se refere ao que a Contabilidade chama de

Ano: 2022

Banca:

Quadrix

Órgão:

Câmara de Goianésia - GO

Prova:

Quadrix - 2022 - Câmara de Goianésia - GO - Controlador Interno |

Q2026324

Contabilidade Geral

As contribuições de detentores de direitos sobre o

patrimônio e as distribuições a eles caracterizam-se como

Ano: 2022

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2022 - SEAD-AP - Perito Criminal - Ciências Contábeis |

Q2022602

Contabilidade Geral

Em 31/12/X0, uma livraria vendeu três vales presentes de R$200,

que poderiam ser usados em no máximo 30 dias. A livraria não

reembolsa valores não utilizados.

No mês de janeiro de X1, as trocas dos vales aconteceram do

seguinte modo:

1. Troca por um livro de R$250 com pagamento à vista dos R$50 adicionais. 2. Troca por um livro de R$180. 3. Um vale-brinde não foi trocado.

Assinale a opção que indica a receita contabilizada pela livraria em 31/01/X1, considerando apenas esses fatos.

1. Troca por um livro de R$250 com pagamento à vista dos R$50 adicionais. 2. Troca por um livro de R$180. 3. Um vale-brinde não foi trocado.

Assinale a opção que indica a receita contabilizada pela livraria em 31/01/X1, considerando apenas esses fatos.

Ano: 2022

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2022 - SEAD-AP - Perito Criminal - Ciências Contábeis |

Q2022601

Contabilidade Geral

Uma loja de eletrodomésticos vende aparelhos de ar

condicionado e sua instalação por R$2.000. Do valor, 80% é

recebido no momento da compra e 20%, após a instalação,

quando o cliente avalia que o aparelho está pronto para uso.

Após analisar a essência da operação e da forma de celebração do contrato, os contadores da loja determinaram que não é apropriado contabilizar o serviço de instalação como um componente separado da receita da venda dos aparelhos.

Assinale a opção que indica a contabilização da receita relativa à venda do ar condicionado na Demonstração do Resultado do Exercício da loja.

Após analisar a essência da operação e da forma de celebração do contrato, os contadores da loja determinaram que não é apropriado contabilizar o serviço de instalação como um componente separado da receita da venda dos aparelhos.

Assinale a opção que indica a contabilização da receita relativa à venda do ar condicionado na Demonstração do Resultado do Exercício da loja.

Q2015487

Contabilidade Geral

Em 30/06/T1, a Unidade Gestora do Regime Próprio de Previdência Social (RPPS) apresentou em seu Ativo Imobilizado

um edifício, que nessa data estava registrado contabilmente por $ 144.000, sendo esse valor o resultado da

confrontação do seu custo histórico, de $ 396.000, com a depreciação acumulada, de $ 252.000. Em atendimento ao

disposto na NBC TSP 07 – Ativo Imobilizado –, a Unidade Gestora do RPPS procedeu à reavaliação desse edifício. O

Laudo de Avaliação, elaborado por perito externo e datado de 30/06/T1, apontou $ 216.000 como o novo valor contábil do

edifício e vida útil remanescente de 12 anos a partir dessa data. Com base no exposto, abaixo são apresentados 05

possíveis lançamentos contábeis que podem ser feitos pela Unidade Gestora do RPPS relacionados ao Edifício para o

período entre 30/06/T1 e 31/07/T1:

D – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial: ................. 252.000 C – 1.2.3.2.1.01.03 – Ativo Imobilizado – Edifício:.............................................................................................. 252.000 D – 1.2.3.2.1.01.03 – Ativo Imobilizado – Edifício:............................................................................................... 72.000 C – 2.3.6.1.1.00.00 – Patrimônio Líquido – Reserva de Reavaliação: ................................................................. 72.000 D – 3.3.3.1.1.01.02 – Variações Patrimoniais Diminutivas – Depreciação de bens imóveis............................... 1.500 C – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial ....................... 1.500 D – 2.3.6.1.1.00.00 – Patrimônio Líquido – Reserva de Reavaliação ....................................................................... 500 C – 4.6.1.1.1.02.01 – Variações Patrimoniais Aumentativas – Reavaliação de Bens de uso especial ................ 500 D – 3.3.3.1.1.01.02 – Variações Patrimoniais Diminutivas – Depreciação de bens imóveis............................... 3.250 C – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial ....................... 3.250

De acordo com os procedimentos contábeis que devem ser adotados pela Unidade Gestora do RPPS em relação à reavaliação de ativos imobilizados, estão corretos os lançamentos contábeis:

D – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial: ................. 252.000 C – 1.2.3.2.1.01.03 – Ativo Imobilizado – Edifício:.............................................................................................. 252.000 D – 1.2.3.2.1.01.03 – Ativo Imobilizado – Edifício:............................................................................................... 72.000 C – 2.3.6.1.1.00.00 – Patrimônio Líquido – Reserva de Reavaliação: ................................................................. 72.000 D – 3.3.3.1.1.01.02 – Variações Patrimoniais Diminutivas – Depreciação de bens imóveis............................... 1.500 C – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial ....................... 1.500 D – 2.3.6.1.1.00.00 – Patrimônio Líquido – Reserva de Reavaliação ....................................................................... 500 C – 4.6.1.1.1.02.01 – Variações Patrimoniais Aumentativas – Reavaliação de Bens de uso especial ................ 500 D – 3.3.3.1.1.01.02 – Variações Patrimoniais Diminutivas – Depreciação de bens imóveis............................... 3.250 C – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial ....................... 3.250

De acordo com os procedimentos contábeis que devem ser adotados pela Unidade Gestora do RPPS em relação à reavaliação de ativos imobilizados, estão corretos os lançamentos contábeis: