Questões de Concurso

Sobre estrutura conceitual básica em contabilidade geral

Foram encontradas 1.170 questões

Para a questão, relativo à editores de planilha, considere a tabela abaixo do Excel (em Português):

I. Um recurso econômico presente e controlado pela entidade como resultado de eventos passados; II. Um direito que tem o potencial de produzir benefícios econômicos; III. Um dever ou responsabilidade de proceder ou de desempenhar a liquidação ou o pagamento de uma determinada obrigação.

Estão corretas as afirmativas:

É CORRETO afirmar que as contas contábeis: “Estoques”, “Máquinas e Equipamentos”, “Fornecedores”, e “Caixa”, são consideradas:

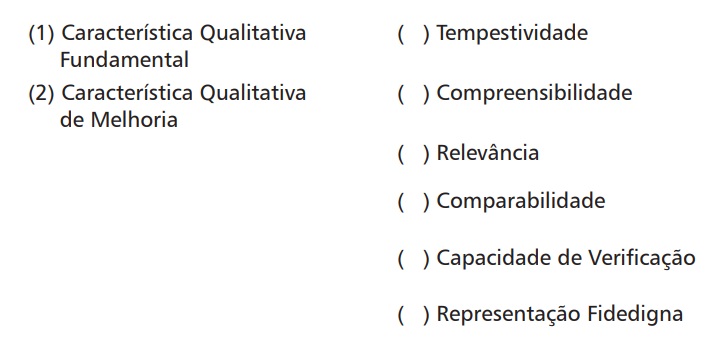

De acordo com o Pronunciamento Técnico CPC 00 – Estrutura Conceitual para Relatório Financeiro, a representação fidedigna é uma das características qualitativas fundamentais de informações financeiras úteis.

Para ser fidedigna, a representação deve ser

A associação correta é

I. Ativo é um recurso financeiro passado, controlado pela entidade como resultado de eventos futuros. II. Passivo é uma obrigação passada da entidade de transferir um recurso financeiro como resultado de eventos futuros. III. Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio. IV. Despesas são reduções nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio. V. Receitas e despesas são os elementos das demonstrações contábeis que se referem ao desempenho financeiro da entidade.

Estão corretas apenas as afirmativas

A estrutura conceitual para relatório financeiro tanto descreve o objetivo quanto os conceitos para a elaboração do relatório financeiro para fins gerais. Acerca desse assunto, julgue o próximo item.

A utilidade da informação divulgada no relatório financeiro

está diretamente relacionada à relevância e à fidedignidade

daquilo que elas pretendem representar. Assim, quanto

mais compreensível for a informação divulgada, mais útil ela

será ao usuário interessado.

Ao considerar a nova perspectiva do conservadorismo contábil, as decisões dos gestores devem fundamentar-se nas informações que geram valor confirmatório. Desse modo, a relevância das informações financeiras não se vincula a informações que tenham valor preditivo.