Questões de Concurso

Sobre estrutura conceitual básica em contabilidade geral

Foram encontradas 1.166 questões

Ano: 2021

Banca:

FGV

Órgão:

Prefeitura de Paulínia - SP

Prova:

FGV - 2021 - Prefeitura de Paulínia - SP - Auditor Fiscal Tributário |

Q1871023

Contabilidade Geral

Assinale a opção que indica o reconhecimento do ágio derivado

da expectativa de rentabilidade futura gerado internamente nas

demonstrações contábeis de uma sociedade empresária.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870186

Contabilidade Geral

De acordo com o CPC 00(R2) – Estrutura Conceitual para

Relatório Financeiro, as reivindicações contra os recursos

econômicos da entidade que reporta são compostas

exclusivamente pelo(s) elemento(s) das demonstrações contábeis

da referida entidade denominado(s) de

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870183

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 00(R2) –

Estrutura Conceitual para Relatório Financeiro, a elaboração do

relatório financeiro, para fins gerais, deve priorizar a prestação

de informações financeiras que sejam úteis para a tomada de

decisões de

Ano: 2021

Banca:

Quadrix

Órgão:

CRBio-6ª Região

Prova:

Quadrix - 2021 - CRBio-6ª Região - Assistente Contábil-Financeiro |

Q1861483

Contabilidade Geral

Os princípios de contabilidade representam a essência das

doutrinas e das teorias relativas à ciência contábil e sua

aplicação na escrituração contábil decorre de previsão

expressa de norma específica do Conselho Federal de

Contabilidade (ITG 2000 [R1] – item 3). Acerca dessa tema,

assinale a alternativa correta.

Q1857104

Contabilidade Geral

Texto associado

Para a questão, relativo à editores de planilha, considere a tabela abaixo do Excel (em Português):

O total de ativo representa um conjunto de bens e

direitos aplicados pela entidade, aos quais trazem

benefícios e proporcionam ganhos para a entidade.

Corroborando com a afirmação acima, o ativo é:

I. Um recurso econômico presente e controlado pela entidade como resultado de eventos passados; II. Um direito que tem o potencial de produzir benefícios econômicos; III. Um dever ou responsabilidade de proceder ou de desempenhar a liquidação ou o pagamento de uma determinada obrigação.

Estão corretas as afirmativas:

I. Um recurso econômico presente e controlado pela entidade como resultado de eventos passados; II. Um direito que tem o potencial de produzir benefícios econômicos; III. Um dever ou responsabilidade de proceder ou de desempenhar a liquidação ou o pagamento de uma determinada obrigação.

Estão corretas as afirmativas:

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

TJM-MG

Prova:

Instituto Consulplan - 2021 - TJM-MG - Analista Judiciário - Contador |

Q1856422

Contabilidade Geral

As informações financeiras devem ser úteis; devem ser relevantes e representar fidedignamente aquilo que pretendem

representar. De acordo o CPC 00 (R2) – Estrutura Conceitual

para Relatório Financeiro – sobre a comparabilidade, uma das

características qualitativas de melhoria, é correto afirmar

que:

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

TJM-MG

Prova:

Instituto Consulplan - 2021 - TJM-MG - Analista Judiciário - Contador |

Q1856416

Contabilidade Geral

Os elementos reconhecidos nas demonstrações contábeis são

quantificados em termos monetários. Isso exige a seleção de

uma base de mensuração. Ao aplicar a base de mensuração a

Ativo ou Passivo, cria-se uma mensuração para esse Ativo ou

Passivo e para as respectivas Receitas e Despesas. O CPC 00

(R2) – Estrutura Conceitual para Relatório Financeiro – um

ativo mensurado por seu valor em uso reflete:

Ano: 2018

Banca:

VUNESP

Órgão:

Câmara de Itaquaquecetuba - SP

Prova:

VUNESP - 2018 - Câmara de Itaquaquecetuba - SP - Contador |

Q1854403

Contabilidade Geral

De acordo com a Estrutura Conceitual da Contabilidade,

a característica da informação contábil-financeira que é

capaz de fazer diferença nas decisões que possam ser

tomadas pelos usuários por ter valor preditivo, valor confirmatório ou ambos, é denominada:

Ano: 2021

Banca:

IBGP

Órgão:

Prefeitura de São João del Rei - MG

Prova:

IBGP - 2021 - Prefeitura de São João del Rei - MG - Técnico de Contabilidade |

Q1850003

Contabilidade Geral

A NBC TG Estrutura Conceitual define o Ativo como

“um recurso controlado pela entidade como resultado

de eventos passados e do qual se espera que fluam

futuros benefícios econômicos para a entidade”.

Marion (2018) define o Ativo Imobilizado como

“bens corpóreos destinados à manutenção da

atividade principal da empresa ou exercidos com essa

finalidade, inclusive os decorrentes de operações que

transfiram à empresa os benefícios, riscos e controle

desses bens.”

É CORRETO afirmar que as contas contábeis: “Estoques”, “Máquinas e Equipamentos”, “Fornecedores”, e “Caixa”, são consideradas:

É CORRETO afirmar que as contas contábeis: “Estoques”, “Máquinas e Equipamentos”, “Fornecedores”, e “Caixa”, são consideradas:

Ano: 2021

Banca:

IBFC

Órgão:

Prefeitura de São Gonçalo do Amarante - RN

Prova:

IBFC - 2021 - Prefeitura de São Gonçalo do Amarante - RN - Analista de Controle Interno - Contador |

Q1847808

Contabilidade Geral

De acordo com a Norma Brasileira de

Contabilidade, NBC TG Estrutura Conceitual de

21.11.2019, “Passivo é uma obrigação presente

da entidade de transferir um recurso econômico

como resultado de eventos passados”. Nesse

sentido, assinale a alternativa que apresenta

apenas contas do Passivo.

Ano: 2021

Banca:

FGV

Órgão:

FUNSAÚDE - CE

Prova:

FGV - 2021 - FUNSAÚDE - CE - Técnico em Contabilidade |

Q1847360

Contabilidade Geral

Os recursos econômicos presentes controlados por uma entidade

como resultado de eventos passados são denominados

Ano: 2021

Banca:

FGV

Órgão:

IMBEL

Prova:

FGV - 2021 - IMBEL - Analista Especializado - Analista Contábil - Reaplicação |

Q1846082

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 00 – Estrutura

Conceitual para Relatório Financeiro, para ajudar os usuários a

identificar e avaliar mudanças e tendências, as demonstrações

contábeis devem

Ano: 2021

Banca:

FGV

Órgão:

IMBEL

Prova:

FGV - 2021 - IMBEL - Analista Especializado - Analista Contábil - Reaplicação |

Q1846081

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 00 – Estrutura Conceitual para Relatório Financeiro, a representação fidedigna é uma das características qualitativas fundamentais de informações financeiras úteis.

Para ser fidedigna, a representação deve ser

Ano: 2021

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2021 - Prefeitura de Niterói - RJ - Contador |

Q1842597

Contabilidade Geral

Considerando que a relevância e a

compreensibilidade são características

qualitativas da informação contábil, o que, em

conjunto com outros atributos, as tornam úteis

para os seus usuários, dando suporte para a

prestação de contas, responsabilização

(accountability) e tomada de decisão, há que se

ter um tratamento cuidadoso com as

informações relevantes, sabendo que a

ocultação das mesmas pode ser causada por

situações como:

Ano: 2021

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2021 - Prefeitura de Niterói - RJ - Contador |

Q1842568

Contabilidade Geral

Um importante ramo da contabilidade é a

contabilidade financeira, que tem como

principal objetivo coletar e processar todos os

dados financeiros e contábeis de uma

organização, seguindo princípios e normas dos

órgãos técnicos e reguladores. No processo de

contabilização, em uma fundação de direito

privado, esses princípios e normas devem ser

observados. Neste contexto, no

reconhecimento da receita e da despesa,

aplicam-se os seguintes princípios:

Ano: 2021

Banca:

FGV

Órgão:

FUNSAÚDE - CE

Prova:

FGV - 2021 - FUNSAÚDE - CE - Analista Administrativo - Contabilidade |

Q1841525

Contabilidade Geral

Com relação à finalidade da Estrutura Conceitual da

Contabilidade, de acordo com o Pronunciamento Técnico CPC 00

(R2) - Estrutura Conceitual para Relatório Financeiro, analise as

afirmativas a seguir.

I. Auxiliar o desenvolvimento das normas internacionais de

contabilidade, para que tenham base em conceitos

consistentes.

II. Auxiliar os usuários a interpretar e entender os

pronunciamentos técnicos.

III. Auxiliar os responsáveis pela elaboração dos relatórios

financeiros a desenvolver políticas contábeis consistentes.

São finalidades da Estrutura Conceitual da Contabilidade o que se

afirma em

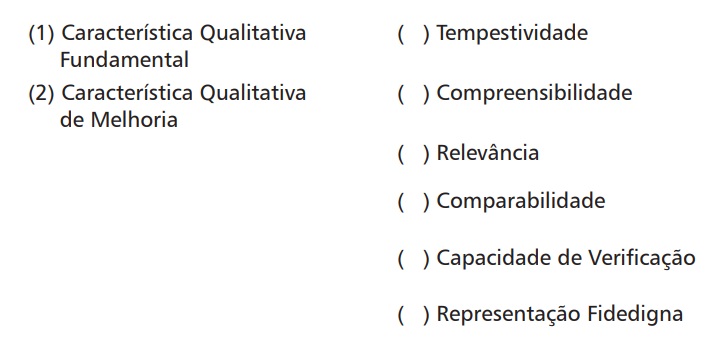

Q1841506

Contabilidade Geral

Associe as características qualitativas da informação contábil financeira útil à sua correspondente classificação, conforme disposto na NBC

TG Estrutura Conceitual.

A associação correta é

A associação correta é

Q1841505

Contabilidade Geral

Considere as seguintes afirmações em relação ao disposto na NBC TG

Estrutura Conceitual:

I. Ativo é um recurso financeiro passado, controlado pela entidade como resultado de eventos futuros. II. Passivo é uma obrigação passada da entidade de transferir um recurso financeiro como resultado de eventos futuros. III. Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio. IV. Despesas são reduções nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio. V. Receitas e despesas são os elementos das demonstrações contábeis que se referem ao desempenho financeiro da entidade.

Estão corretas apenas as afirmativas

I. Ativo é um recurso financeiro passado, controlado pela entidade como resultado de eventos futuros. II. Passivo é uma obrigação passada da entidade de transferir um recurso financeiro como resultado de eventos futuros. III. Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio. IV. Despesas são reduções nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio. V. Receitas e despesas são os elementos das demonstrações contábeis que se referem ao desempenho financeiro da entidade.

Estão corretas apenas as afirmativas

Ano: 2021

Banca:

Quadrix

Órgão:

CRP 4ª Região (MG)

Prova:

Quadrix - 2021 - CRP - MG - Assistente Especializado Financeiro - Contábil |

Q1838907

Contabilidade Geral

A revogação da Resolução n.° 750/1993 não extinguiu os

princípios contábeis contidos naquela norma do Conselho

Federal de Contabilidade, segundo os quais é correto afirmar

que a adoção da atualização monetária como base de

mensuração é um desdobramento do princípio do(da)

Ano: 2021

Banca:

FADESP

Órgão:

Câmara de Marabá - PA

Prova:

FADESP - 2021 - Câmara de Marabá - PA - Técnico de Contabilidade |

Q1836024

Contabilidade Geral

Conforme aponta a Estrutura Conceitual para Relatório Financeiro emitido mediante Normas

Brasileiras de Contabilidade (NBC TG Estrutura Conceitual de 2019), a entidade que reporta é a

entidade que é obrigada a, ou decide, elaborar demonstrações contábeis. Assim, o objetivo das

demonstrações contábeis consiste em fornecer informações financeiras sobre os ativos, passivos,

patrimônio líquido, receitas e despesas da entidade que reporta. Portanto, conforme a NBC TG

Estrutura Conceitual de 2019, pode-se afirmar que Patrimônio Líquido é participação residual