Questões de Concurso

Sobre estrutura conceitual básica em contabilidade geral

Foram encontradas 1.166 questões

Ano: 2016

Banca:

FUNDATEC

Órgão:

CRQ 9º Região - PR

Prova:

FUNDATEC - 2016 - CRQ 9º Região - PR - Contador |

Q1344336

Contabilidade Geral

O Princípio Contábil que

determina que os efeitos das transações e

outros eventos sejam reconhecidos nos

períodos a que se referem, independentemente

do recebimento ou pagamento, pressupondo a

simultaneidade da confrontação de receitas e

de despesas correlatas, é o da:

Ano: 2016

Banca:

FUNDATEC

Órgão:

CRQ 9º Região - PR

Prova:

FUNDATEC - 2016 - CRQ 9º Região - PR - Contador |

Q1344335

Contabilidade Geral

O Princípio Contábil da

Oportunidade determina que:

Ano: 2019

Banca:

Instituto UniFil

Órgão:

Prefeitura de Iretama - PR

Prova:

Instituto UniFil - 2019 - Prefeitura de Iretama - PR - Contador |

Q1338965

Contabilidade Geral

O profissional contábil conta com guias,

denominadas convenções, para normatizar padrões

de conduta no momento da escrituração dos fatos

contábeis. Sobre as convenções assinale a

alternativa correta.

Ano: 2019

Banca:

Instituto UniFil

Órgão:

Prefeitura de Iretama - PR

Prova:

Instituto UniFil - 2019 - Prefeitura de Iretama - PR - Contador |

Q1338959

Contabilidade Geral

Os princípios de Contabilidade representam

doutrinas e teorias relacionados a ciência, aplicados

no sentido mais amplo, sendo o objetivo o

patrimônio das empresas. Sobre os princípios,

assinale a alternativa incorreta.

Ano: 2019

Banca:

Instituto UniFil

Órgão:

Prefeitura de Iretama - PR

Prova:

Instituto UniFil - 2019 - Prefeitura de Iretama - PR - Contador |

Q1338954

Contabilidade Geral

De acordo as Normas Brasileiras da Contabilidade

(NBC): NBC TB Estrutura Conceitual

Conceitual-Estrutura para elaboração e divulgação de

relatório contábil-financeiro, informe se é

verdadeiro (V) ou falso (F) para o que se afirma e

assinale a alternativa que apresenta a sequência

correta.

( ) A Estrutura Conceitual aborda as características quantitativas que determinam a utilidade das informações contidas nas demonstrações contábeis.

( ) Uma das finalidades da Estrutura Conceitual é apoiar os usuários das demonstrações contábeis na interpretação de informações nelas contidas, preparadas em conformidade com as normas.

( ) As demonstrações contábeis são elaboradas de acordo com o regime de caixa, com o pressupos continuidade das atividades da instituição.

( ) As demonstrações contábeis englobam relatórios da administração, relatórios do presidente da instituição, comentários e analises gerenciais.

( ) A Estrutura Conceitual aborda as características quantitativas que determinam a utilidade das informações contidas nas demonstrações contábeis.

( ) Uma das finalidades da Estrutura Conceitual é apoiar os usuários das demonstrações contábeis na interpretação de informações nelas contidas, preparadas em conformidade com as normas.

( ) As demonstrações contábeis são elaboradas de acordo com o regime de caixa, com o pressupos continuidade das atividades da instituição.

( ) As demonstrações contábeis englobam relatórios da administração, relatórios do presidente da instituição, comentários e analises gerenciais.

Ano: 2015

Banca:

FUNCAB

Órgão:

Prefeitura de Araruama - RJ

Prova:

FUNCAB - 2015 - Prefeitura de Araruama - RJ - Contador |

Q1335637

Contabilidade Geral

As desmonstrações contábeis normalmente são

elaboradas tendo como premissa que a entidade está

em atividade e irá manter-se em operação por um

futuro previsível. A que premissa o texto faz

referência?

Ano: 2015

Banca:

FUNCAB

Órgão:

Prefeitura de Araruama - RJ

Prova:

FUNCAB - 2015 - Prefeitura de Araruama - RJ - Contador |

Q1335633

Contabilidade Geral

Assinale a alternativa que apresenta o Princípio de

Contabilidade que enuncia: “A falta de integridade e

tempestividade na produção e na divulgação da

informação contábil pode ocasionar a perda de sua

relevância”.

Ano: 2015

Banca:

FUNCAB

Órgão:

Prefeitura de Araruama - RJ

Prova:

FUNCAB - 2015 - Prefeitura de Araruama - RJ - Contador |

Q1335629

Contabilidade Geral

Marque a alternativa que, de acordo com a

Resolução CFC nº 1.132/2008, apresenta a

denominação da seguinte característica: “Os

registros contábeis e as informações apresentadas

devem conter todos os aspectos relevantes”.

Ano: 2017

Banca:

UNIMONTES

Órgão:

Prefeitura de Jaíba - MG

Prova:

UNIMONTES - 2017 - Prefeitura de Jaíba - MG - Auditor Interno |

Q1331456

Contabilidade Geral

Nos termos da Estrutura Conceitual para Trabalhos de Asseguração, os critérios são referências usadas para

mensurar ou avaliar determinado objeto. Os critérios adequados são requeridos para mensuração ou avaliação

razoável consistente com o objeto dentro do contexto do julgamento profissional. Analise os itens a seguir

considerando a característica exigida dos critérios adequados.

( ) Relevância: critérios relevantes resultam na informação do objeto que auxilia a tomada de decisões dos usuários previstos. ( ) Compreensibilidade: critérios compreensíveis resultam em informação do objeto a qual pode ser compreendida pelos usuários previstos. ( ) Confiabilidade: critérios confiáveis resultam em informação do objeto que está livre de tendências como apropriado nas circunstâncias do trabalho. ( ) Neutralidade: critérios neutros permitem a mensuração ou a avaliação consistente de determinado objeto, incluindo, se relevante, apresentação e divulgação, quando usadas em circunstâncias similares por auditores independentes diferentes. ( ) Integralidade: critérios integrais resultam em informação do objeto, preparada de acordo com eles, sem omissão de fatores relevantes que poderiam, razoavelmente, afetar decisões dos usuários tomadas com base nessa informação.

Assinale a alternativa que apresenta a sequência CORRETA, de cima para baixo.

( ) Relevância: critérios relevantes resultam na informação do objeto que auxilia a tomada de decisões dos usuários previstos. ( ) Compreensibilidade: critérios compreensíveis resultam em informação do objeto a qual pode ser compreendida pelos usuários previstos. ( ) Confiabilidade: critérios confiáveis resultam em informação do objeto que está livre de tendências como apropriado nas circunstâncias do trabalho. ( ) Neutralidade: critérios neutros permitem a mensuração ou a avaliação consistente de determinado objeto, incluindo, se relevante, apresentação e divulgação, quando usadas em circunstâncias similares por auditores independentes diferentes. ( ) Integralidade: critérios integrais resultam em informação do objeto, preparada de acordo com eles, sem omissão de fatores relevantes que poderiam, razoavelmente, afetar decisões dos usuários tomadas com base nessa informação.

Assinale a alternativa que apresenta a sequência CORRETA, de cima para baixo.

Ano: 2017

Banca:

CPCON

Órgão:

Prefeitura de Riacho da Cruz - RN

Prova:

CPCON - 2017 - Prefeitura de Riacho da Cruz - RN - Contador |

Q1328688

Contabilidade Geral

Sobre arevogação da Resolução CFC n. 750/1993, que trata dos Princípios de Contabilidade, marque a alternativa INCORRETA.

Ano: 2017

Banca:

UNIMONTES

Órgão:

Prefeitura de Jaíba - MG

Prova:

UNIMONTES - 2017 - Prefeitura de Jaíba - MG - Contador |

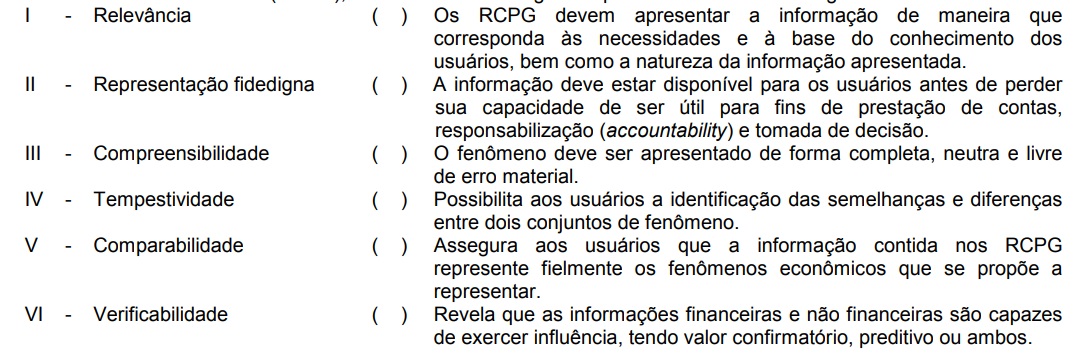

Q1325244

Contabilidade Geral

Considerando as características qualitativas da informação incluída nos Relatórios Contábeis de Propósito Geral das

Entidades do Setor Público (RCPG), associe as terminologias da primeira coluna com a segunda coluna.

Assinale a alternativa que apresenta a sequência CORRETA da segunda coluna, de cima para baixo.

Assinale a alternativa que apresenta a sequência CORRETA da segunda coluna, de cima para baixo.

Ano: 2020

Banca:

COTEC

Órgão:

Câmara de Montes Claros - MG

Prova:

COTEC - 2020 - Câmara de Montes Claros - MG - Analista do Legislativo - Contador |

Q1317429

Contabilidade Geral

Sobre o tema Estrutura Conceitual, assinale a alternativa que contenha somente características qualitativas.

Ano: 2020

Banca:

COTEC

Órgão:

Câmara de Montes Claros - MG

Prova:

COTEC - 2020 - Câmara de Montes Claros - MG - Analista do Legislativo - Contador |

Q1317423

Contabilidade Geral

Considerando NBC TSP Estrutura Conceitual, especificamente o que dispõe sobre a característica da tempestividade, preencha os espaços de forma que a informação fique totalmente CORRETA.

A utilidade das demonstrações contábeis é prejudicada quando essas não são disponibilizadas aos usuários dentro de período razoável após ____________ das demonstrações contábeis. A entidade deve estar pronta para divulgar suas demonstrações contábeis em até ____________ a partir da ____________ das demonstrações contábeis. Fatores constantemente presentes, como _______________________________, não são razões suficientes para deixar de se divulgar as demonstrações contábeis dentro de prazo aceitável.

Q1312967

Contabilidade Geral

Com base na NBC TG ESTRUTURA CONCEITUAL - Estrutura Conceitual para Elaboração e Divulgação

de Relatório Contábil-Financeiro, assinale a alternativa incorreta.

Q1309755

Contabilidade Geral

O objetivo das demonstrações contábeis é fornecer informações sobre a posição

patrimonial e financeira, o desempenho e as mudanças na posição financeira

da entidade. Os pressupostos básicos para atingir este objetivo, segundo o

Pronunciamento Conceitual Básico, são:

Q1309741

Contabilidade Geral

A mensuração é o processo que consiste em determinar os valores pelos quais os

elementos das demonstrações contábeis devem ser reconhecidos e apresentados no

balanço patrimonial e na demonstração do resultado. As quatro bases de mensuração

acolhidas pelo Pronunciamento Conceitual Básico são:

Q1309738

Contabilidade Geral

As características qualitativas são os atributos que tornam as demonstrações

contábeis úteis para os usuários. As quatro principais características qualitativas,

segundo o Pronunciamento Conceitual Básico, são:

Q1309728

Contabilidade Geral

Reconhecimento de elementos das demonstrações contábeis é o processo que

consiste em incorporar ao balanço patrimonial ou à demonstração do resultado um

item que se enquadre na definição de um elemento e que satisfaça aos critérios de

reconhecimento estabelecidos pela NBC T 1 – Estrutura Conceitual para a Elaboração

e Apresentação das Demonstrações Contábeis. Assinale a opção que apresenta a

informação que se enquadra nesses critérios.

Q1308841

Contabilidade Geral

Conforme a Resolução CFC n.º 1.121/08, que aprovou a NBC T 1 que versa sobre a Estrutura Conceitual

para a Elaboração e Apresentação das Demonstrações Contábeis, estas são preparadas objetivando

fornecer informações que sejam úteis na tomada de decisões e nas avaliações por parte dos seus usuários. Com relação a este assunto, assinale a opção que apresenta aspectos que NÃO se enquadram

nesses objetivos.

Q1308833

Contabilidade Geral

Conforme a Resolução CFC n.º 1.121/08, que aprovou a NBC T 1, que trata sobre a Estrutura Conceitual

para a Elaboração e Apresentação das Demonstrações Contábeis, o seu alcance envolve os seguintes

aspectos, EXCETO: