Questões de Concurso

Sobre folha de pagamento em contabilidade geral

Foram encontradas 211 questões

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AL

Prova:

CESPE - 2012 - TJ-AL - Analista Judiciário - Contabilidade |

Q260746

Contabilidade Geral

Assinale a opção que apresenta corretamente dedução mensal que pode ser feita do rendimento do trabalho assalariado.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257603

Contabilidade Geral

Uma empresa que comercializa equipamentos pesados, com enquadramento no grau de risco grave de acidentes do trabalho, com base na atividade preponderante e de acordo com a relação de Atividades Preponderantes e Correspondentes Graus de Risco, informou que a remuneração bruta de seus empregados, na folha de pagamento de fevereiro de 2012, foi de R$ 800.000,00.

Considerando-se tais informações e as normas previdenciárias (INSS) em vigor para a contribuição de previdência, a parte patronal, a ser recolhida à Previdência Social por essa empresa, com base no salário bruto da folha de pagamento de fevereiro de 2012, em reais, é de

Considerando-se tais informações e as normas previdenciárias (INSS) em vigor para a contribuição de previdência, a parte patronal, a ser recolhida à Previdência Social por essa empresa, com base no salário bruto da folha de pagamento de fevereiro de 2012, em reais, é de

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256013

Contabilidade Geral

Texto associado

Com relação ao imposto sobre a renda de pessoa jurídica (IRPJ) e

ao imposto de renda retido na fonte (IRRF), julgue os itens a seguir.

ao imposto de renda retido na fonte (IRRF), julgue os itens a seguir.

A primeira parcela da gratificação natalina, que deve ser paga entre os meses de fevereiro e novembro, está sujeita à incidência do IRRF.

Q254974

Contabilidade Geral

O salário família e o aviso prévio indenizado integram a base de cálculo do PIS/PASEP incidente sobre a folha de salários mensal.

Q245106

Contabilidade Geral

Acerca dos lançamentos contábeis de uma folha de pagamento num determinado período, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. A empresa tem um empregado da área administrativa, com salário mensal de R$800,00. Foi realizado o desconto de R$64,00 referente à contribuição previdenciária do empregado.

Os lançamentos contábeis realizados foram:

1) Débito de Despesas com Salários e Ordenados e Crédito de Salários e Ordenados a Pagar, no montante de R$800,00.

2) Débito de Salários e Ordenados a Pagar e Crédito de INSS a Recolher, no montante de R$64,00.

II. A empresa tem um sócio-administrador, que realiza uma retirada de pró labore no valor de R$1.000,00, com desconto de R$110,00 de contribuição previdenciária.

Os lançamentos contábeis realizados foram:

1) Débito de Despesas com Pró labore e Crédito de Pró Labore a Pagar, no montante R$1.000,00.

2) Débito de Pró Labore a Pagar e Crédito de INSS a Recolher, no montante de R$110,00.

III. A empresa pagou prestação de serviços de autônomos – serviços de manutenção de equipamentos administrativos – no valor de R$1.000,00, com retenção de contribuição previdenciária de R$110,00 no momento do pagamento.

Os lançamentos contábeis realizados foram:

1) Débito de Despesas Administrativas com Manutenção e Crédito de Bancos conta Movimento, no montante de R$1.000,00.

2) Débito de Despesas Administrativas com Manutenção e Crédito de INSS a Recolher, no montante de R$110,00.

Estão certos os itens:

I. A empresa tem um empregado da área administrativa, com salário mensal de R$800,00. Foi realizado o desconto de R$64,00 referente à contribuição previdenciária do empregado.

Os lançamentos contábeis realizados foram:

1) Débito de Despesas com Salários e Ordenados e Crédito de Salários e Ordenados a Pagar, no montante de R$800,00.

2) Débito de Salários e Ordenados a Pagar e Crédito de INSS a Recolher, no montante de R$64,00.

II. A empresa tem um sócio-administrador, que realiza uma retirada de pró labore no valor de R$1.000,00, com desconto de R$110,00 de contribuição previdenciária.

Os lançamentos contábeis realizados foram:

1) Débito de Despesas com Pró labore e Crédito de Pró Labore a Pagar, no montante R$1.000,00.

2) Débito de Pró Labore a Pagar e Crédito de INSS a Recolher, no montante de R$110,00.

III. A empresa pagou prestação de serviços de autônomos – serviços de manutenção de equipamentos administrativos – no valor de R$1.000,00, com retenção de contribuição previdenciária de R$110,00 no momento do pagamento.

Os lançamentos contábeis realizados foram:

1) Débito de Despesas Administrativas com Manutenção e Crédito de Bancos conta Movimento, no montante de R$1.000,00.

2) Débito de Despesas Administrativas com Manutenção e Crédito de INSS a Recolher, no montante de R$110,00.

Estão certos os itens:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-NACIONAL

Prova:

CESPE - 2011 - SEBRAE-NACIONAL - Analista Técnico - Ciências Contábeis |

Q244737

Contabilidade Geral

Texto associado

Com base na legislação vigente, julgue os itens a seguir, a respeito

das retenções na fonte de INSS e ISS.

das retenções na fonte de INSS e ISS.

A retenção previdenciária será dispensada quando o valor correspondente a 11% dos serviços contidos em cada nota fiscal, fatura ou recibo de prestação de serviços for inferior ao limite mínimo estabelecido pelo INSS ou quando a contratada não possuir empregados e o serviço for prestado pessoalmente pelo titular ou sócio e seu faturamento do mês anterior for igual ou inferior a duas vezes o limite máximo do salário de contribuição, cumulativamente.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-NACIONAL

Prova:

CESPE - 2011 - SEBRAE-NACIONAL - Analista Técnico - Ciências Contábeis |

Q244728

Contabilidade Geral

Texto associado

A respeito das retenções do imposto de renda na fonte, julgue os

seguintes itens à luz do Código Tributário Nacional e das demais

regulamentações pertinentes.

seguintes itens à luz do Código Tributário Nacional e das demais

regulamentações pertinentes.

O décimo terceiro salário e os rendimentos de aplicações financeiras de pessoa física, por estarem sujeitos à tributação exclusiva/definitiva na fonte, podem ser compensados na declaração de ajuste anual do imposto de renda.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200025

Contabilidade Geral

A Lei no 8.212 de 24 de junho de 1991 que dispõe sobre a organização da Seguridade Social e institui o seu Plano de Custeio, estabelece no art. 10, que a Seguridade Social será financiada por toda a sociedade, de forma direta ou indireta, nos termos do art. 195 da Constituição. O art. 11 estabelece as receitas orçamentárias, incluindo no item II as receitas das contribuições sociais, das empresas, incidentes sobre a remuneração paga ou creditada aos segurados a seu serviço. Tais contribuições conhecidas na prática como encargos sociais sobre a folha de pagamento, contemplam além da Contribuição ao INSS, os Seguros de Acidentes de Trabalho, os encargos de terceiros também denominado de grupo “S”, formado pelo Salário Educação; SESI, SESC ou SEST; SENAI, SENAC ou SENAT; SEBRAE; INCRA e o FGTS.

O percentual de contribuição para este grupo “S”, incidente sobre a folha de pagamento, suportado pelas empresas comerciais, industriais e de prestação de serviços, é

O percentual de contribuição para este grupo “S”, incidente sobre a folha de pagamento, suportado pelas empresas comerciais, industriais e de prestação de serviços, é

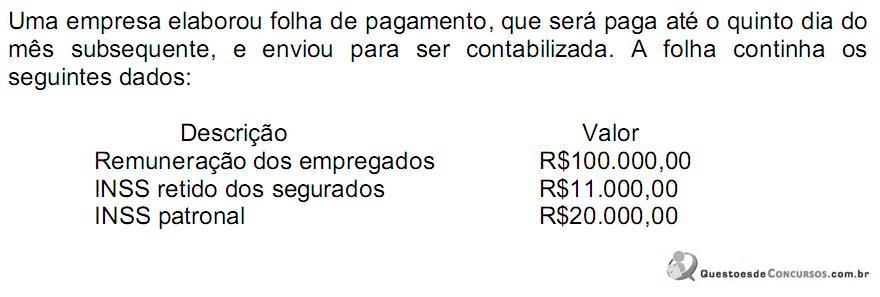

Q173368

Contabilidade Geral

A contabilização dessa folha resultará em um aumento no Passivo no valor de:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

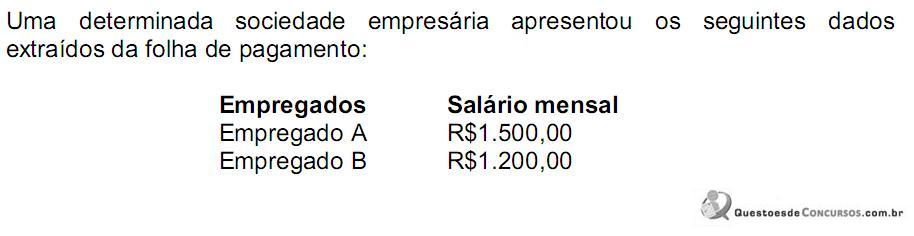

Q173320

Contabilidade Geral

Foi solicitado que a empresa elaborasse as demonstrações contábeis para janeiro de 2011.

Considerando os dados da folha de pagamento e a premissa de que o percentual total dos Encargos Sociais é de 20%, em janeiro de 2011, a empresa deverá registrar um gasto total com o 13º Salário e Encargos Sociais no montante de:

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Técnico de Contabilidade |

Q154121

Contabilidade Geral

Texto associado

O registro dos eventos contábeis segue o que preconiza o método

das partidas dobradas. Acerca desse tema, julgue os itens

subseqüentes.

das partidas dobradas. Acerca desse tema, julgue os itens

subseqüentes.

A contabilização dos encargos sobre a folha de pagamento provisionada deve ser a débito de encargos sobre folha de pagamento e a crédito de salários a pagar.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

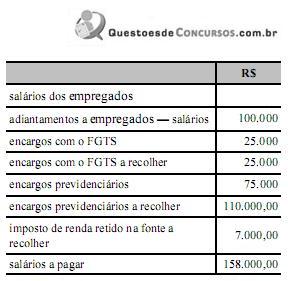

Q105546

Contabilidade Geral

Os encargos sociais, as contribuições ao INSS e o FGTS, calculados com base na folha de pagamentos da empresa, ainda não pagos, devem ser lançados na conta Encargos Sociais a Pagar e FGTS a Recolher.

A parcela do INSS a pagar deve incluir

A parcela do INSS a pagar deve incluir

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105536

Contabilidade Geral

Uma empresa do ramo atacadista adota a política de pagar os salários de seus empregados mediante crédito em conta-corrente bancária, em duas etapas:

• primeira etapa, correspondente a 40% dos salários, feita na segunda semana de cada mês;

• segunda etapa, até ao 5º dia útil do mês seguinte.

Sabendo-se que, em outubro/2009, a folha de pagamentos dessa empresa totalizava R$ 500.000,00 e, considerando-se única e exclusivamente as informações recebidas, o registro do adiantamento do salário de outubro, pelo regime de competência, em reais, foi

• primeira etapa, correspondente a 40% dos salários, feita na segunda semana de cada mês;

• segunda etapa, até ao 5º dia útil do mês seguinte.

Sabendo-se que, em outubro/2009, a folha de pagamentos dessa empresa totalizava R$ 500.000,00 e, considerando-se única e exclusivamente as informações recebidas, o registro do adiantamento do salário de outubro, pelo regime de competência, em reais, foi

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90413

Contabilidade Geral

Texto associado

Acerca de demonstração do resultado do exercício, julgue os itens

a seguir.

a seguir.

A subconta INSS, do agrupamento das despesas com pessoal, compreende o total dos recolhimentos de responsabilidade da empresa efetuados ao INSS, e constantes de seu passivo.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90398

Contabilidade Geral

Texto associado

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

hipotética, seguida de uma assertiva a ser julgada.

Em novembro de 2010, um técnico em contabilidade apurou a folha de pagamento de determinada empresa, conforme a tabela abaixo. No entanto, ele deixou de registrar a despesa mensal de salário dos empregados, cujo pagamento ocorrerá até o quinto dia útil do mês seguinte.

Nessa situação, para completar a contabilização, deverá ser lançado o valor de R$ 400.000,00 como despesa de salário do mês de novembro de 2010.

Nessa situação, para completar a contabilização, deverá ser lançado o valor de R$ 400.000,00 como despesa de salário do mês de novembro de 2010.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88257

Contabilidade Geral

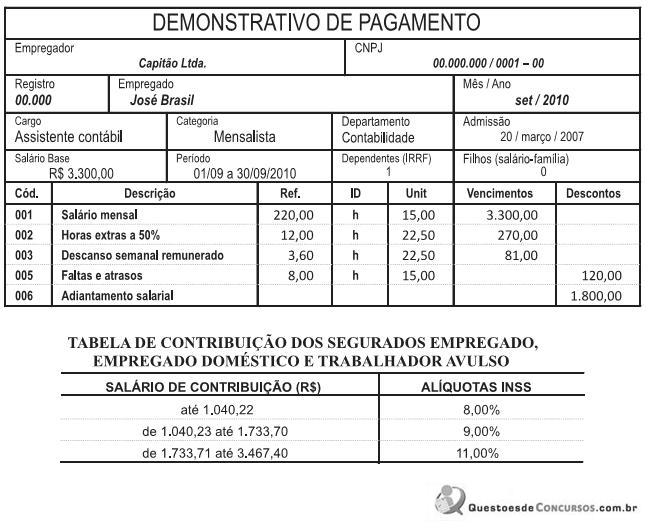

A Empresa Capitão Ltda. elaborou o seguinte demonstrativo de pagamento salarial, referente ao mês de setembro de 2010:

Admitindo-se a exatidão do demonstrativo de pagamento e considerando-se as determinações vigentes, à época, para a contribuição previdenciária dos empregados, a Empresa Capitão reteve do empregado José, a título de INSS, o valor, em reais, de

Admitindo-se a exatidão do demonstrativo de pagamento e considerando-se as determinações vigentes, à época, para a contribuição previdenciária dos empregados, a Empresa Capitão reteve do empregado José, a título de INSS, o valor, em reais, de

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66619

Contabilidade Geral

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

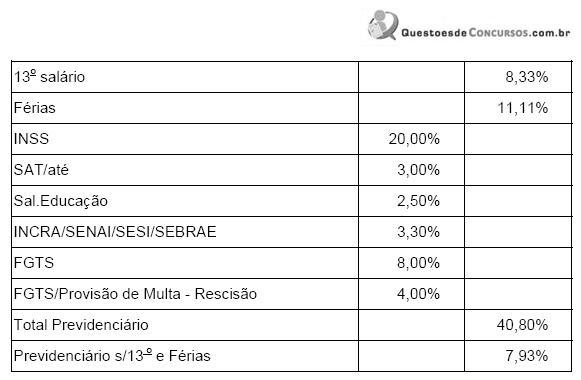

Com base na estrutura de encargos sociais apresentados na tabela, para empresa não-optante pelo SIMPLES, os encargos de mão de obra assalariada, mensalista no valor de R$ 1.000,00, será, em R$, de

Ano: 2010

Banca:

FCC

Órgão:

TRE-AL

Prova:

FCC - 2010 - TRE-AL - Analista Judiciário - Contabilidade |

Q30156

Contabilidade Geral

O reconhecimento de um imposto retido do funcionário em folha de pagamento deve

Ano: 2021

Banca:

FGV

Órgão:

IMBEL

Prova:

FGV - 2021 - IMBEL - Analista Especializado - Analista de Orçamento |

Q1754626

Contabilidade Geral

Assinale a opção que indica o fato que deve ser incluído na base

de cálculo das contribuições sociais previdenciárias de uma

empresa.

Ano: 2016

Banca:

FCC

Órgão:

CREMESP

Prova:

FCC - 2016 - CREMESP - Analista de Gestão Financeira e Contábil - Área Contábil |

Q1008521

Contabilidade Geral

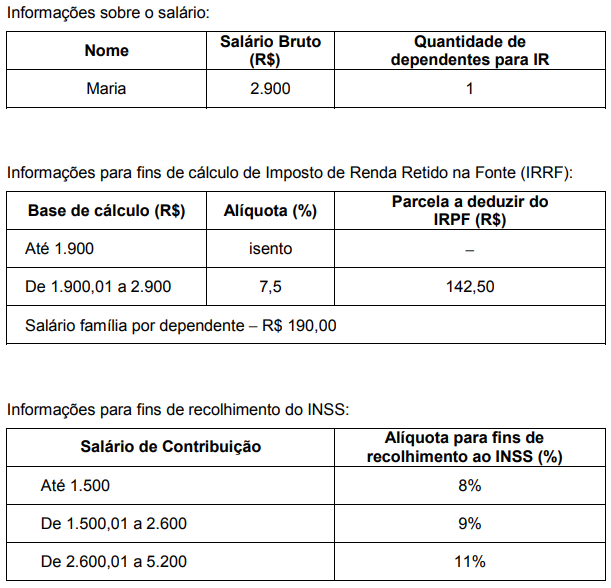

A empresa Papa Jerimum possui uma funcionária, cujas informações referentes ao mês de setembro de 2016 estão nas tabelas abaixo:

Com base nessas informações, é correto afirmar que, no mês de setembro de 2016,