Questões de Concurso

Sobre folha de pagamento em contabilidade geral

Foram encontradas 211 questões

Analise as seguintes informações acerca das vantagens previstas para os servidores públicos federais do IBGE, nos termos da Lei n° 8.112/1990 e suas alterações:

Vencimento Básico R$ 220.000,00

Função de Confiança R$ 86.000,00

Diárias R$ 32.000,00

Adicional de Periculosidade R$ 48.000,00

Adicional de Insalubridade R$ 28.000,00

Auxílio-Moradia R$ 56.000,00

Indenização de Transporte R$ 6.500,00

Gratificação Natalina R$ 45.000,00

Adicional de Férias R$ 12.000,00

Adicional de Serviços Extraordinário R$ 5.000,00

Gratificação por Encargo de Curso ou Concurso R$ 7.000,00

Ajuda de Custo R$ 60.000,00

Com base nas informações apresentadas, o Gestor do Departamento de Gestão de Pessoas

(DGP) do IBGE verifica que o valor total das despesas com as indenizações será de

Com relação aos diversos tipos de contabilização, julgue o item.

A folha de pagamentos deve ser dividida em duas partes,

sendo os encargos trabalhistas classificados como

despesas e os salários como investimentos.

Informações: - Total de Salários: R$253.500,00 - Horas Extras (50%): R$23.800,00 - IR retido na Fonte: R$22.100,00 - Contribuição para o INSS, empregado: 11% - Contribuição Patronal: 20% - Contribuição para o FGTS: 8%

O custo total é:

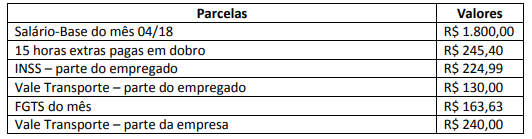

Após verificar que não havia saldos de períodos anteriores, com base nos dados apresentados e acatando o regime de competência de exercícios, o saldo líquido da conta “Salários a Pagar” da Sociedade Empresária, em 30 de abril de 2018, é de:

Com relação aos pronunciamentos vigentes do Comitê de Pronunciamentos Contábeis (CPC), julgue o item.

O plano de contribuição definida consiste em um benefício pós‐emprego em que a entidade patrocinadora tem a obrigação de pagar contribuições adicionais se o fundo não tiver ativos suficientes para pagar os benefícios devidos aos (ex‐)empregados.

Analise os seguintes registros contábeis relativos aos gastos com a folha de pagamento dos funcionários de uma determinada empresa:

Salários R$ 50.000,00

Horas extras trabalhadas R$ 5.500,00

Imposto de renda retido na fonte R$ 5.600,00

Contribuição para o INSS, empregado 11%

Contribuição para o INSS, empregador 20%

Depósito do FGTS 8%

Insalubridade R$ 2.500,00

Com base nessas informações, é correto afirmar que a despesa total do empregador, com a folha de pagamento, será de

Utilizando ainda os dados do enunciado da questão anterior, qual o valor do imposto de renda devido?

Uma determinada empresa, ao encerrar a folha de pagamento no dia 30 de novembro de 2017, apresentou as seguintes informações, cujos valores foram contabilizados no mesmo dia, de acordo com o regime de competência:

Considerando somente essas informações apresentadas e que a empresa utilizou alíquota

de 8% no cálculo do FGTS, o valor da despesa de FGTS, contabilizado no dia 30 de novembro

de 2017, em reais, é

No dia 1º de janeiro de 2017, a sociedade empresária Beta Ltda. contratou 10 empregados. O salário mensal de cada um deles é de R$ 1.000,00. A contribuição previdenciária patronal é de 30%. A contribuição dos empregados ao Instituto Nacional do Seguro Social (INSS) é de 8%. Os salários, a contribuição previdenciária patronal e a contribuição dos empregados ao INSS são pagos no mês subsequente ao mês trabalhado pelos empregados.

A esse respeito, é correto afirmar que o impacto no balanço patrimonial da sociedade empresária Beta Ltda., em 31 de janeiro de 2017, decorrente, exclusivamente, da contabilização dos salários, da contribuição previdenciária patronal e da contribuição dos empregados ao INSS,

Considere os seguintes valores, relativos à Folha de Pagamento para o mês de março/X1, da Companhia Batel:

• Montante total de salários de funcionários: $ 50.000.

• Encargo patronal relativo à Contribuição Previdenciária ao INSS: $ 10.000.

• Contribuição patronal para o FGTS: $ 4.000.

• Benefício a funcionários a título de vale-refeição: $ 8.000.

• Desconto de funcionários relativo a vale-refeição: $ 2.000.

• Benefício a funcionários a título de vale-transporte: $ 4.000.

• Desconto de funcionários relativo a vale-transporte: $ 3.000.

• Benefício a funcionários a título de plano de saúde: $ 6.000.

• Contribuição previdenciária dos funcionários ao INSS: $ 5.000.

• Imposto de Renda retido na fonte relativo aos salários dos funcionários: $ 6.000.

• Salário-família: $ 1.000.

O valor total das Despesas com Salários, Benefícios e Encargos Sociais e o montante de salários e benefícios a pagar a funcionários, respectivamente, para o mês em questão é de:

Informações recebidas do departamento de recursos humanos:

- Total de salários: $ 57.600,00;

- Horas extras trabalhadas: $ 5.400,00;

- Imposto retido na fonte: $ 6.000,00;

- Contribuição para o INSS, empregado: 11%;

- Contribuição patronal para o INSS: 20%;

- Contribuição para o FGTS: 8%.

Com base exclusivamente nas informações apresentadas, fornecidas pelo departamento de recursos humanos para cálculo do custo da folha de pagamento do período, o valor correto da despesa com a folha de pagamento é igual a

A seguir, são apresentados fatos, numerados de I a VII, relativos à empresa Comercial Varejos Ltda., que utiliza o sistema de conta-corrente para apurar o ICMS.

Mês de janeiro de 2017

I Venda de mercadorias a prazo no valor de R$ 6.000, com desconto incondicional concedido de R$ 250.

II Contabilização de ajuste mensal relativo ao ICMS, considerando-se que já foi apurado saldo credor de R$ 500 na conta ICMS a recuperar.

III Apropriação da despesa relativa ao aluguel do prédio onde a empresa está instalada, no valor de R$ 2.000.

IV Apropriação das despesas relativas aos salários dos empregados (R$ 2.000) e registro dos valores retidos dos empregados, relativos a contribuições de previdência social (R$ 160).

V Venda de veículo pelo valor de R$ 10.000, registrado no ativo imobilizado por R$ 30.000, com depreciação acumulada de R$ 25.000.

Mês de fevereiro de 2017

VI Pagamento do aluguel referente ao mês de janeiro de 2017.

VII Pagamento dos salários dos empregados e das contribuições de previdência social, relativos ao mês de janeiro de 2017.

Tendo como referência as informações apresentadas, julgue o próximo item, relativo à contabilização de operações contábeis diversas.

Os fatos IV e VII deverão ser registrados por meio dos seguintes lançamentos.

Fato IV

D – Salários – R$ 2.000

C – Salários a pagar – R$ 2.000

e

D – Salários a pagar – R$ 160

C – Contribuições previdenciárias a recolher – R$ 160

Fato VII

D – Salários a pagar – R$ 1.840

D – Contribuições previdenciárias a recolher – R$ 160

C – Caixa/Bancos – R$ 2.000