Questões de Concurso

Sobre folha de pagamento em contabilidade geral

Foram encontradas 212 questões

Relacione a Coluna 1 à Coluna 2, conforme a classificação no plano de contas.

Coluna 1

1. Salários a pagar.

2. Receita financeira.

3. Capital Social.

4. Clientes a receber.

Coluna 2

( ) Ativo.

( ) Patrimônio Líquido.

( ) Resultado.

( ) Passivo.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

I. Em relação ao valor evidenciado de R$ 350.000,00, a empresa figura como contribuinte e por essa razão o valor pago por ela é considerada como despesa e encargos sociais.

Porque

II. Um segundo valor deverá ser recolhido aos cofres públicos. Trata-se do total descontado do empregado, logo, a empresa está na condição única de responsável pelo repasse deste valor descontado, aos cofres públicos.

A respeito dessas afirmativas, assinale a opção correta.

Com referência à contabilização da folha de pagamento, julgue o item subsecutivo.

O FGTS é um encargo social de responsabilidade do

empregador, cujo valor corresponde a 8% da remuneração de

cada trabalhador, nela incluída a gratificação de natal.

Com referência à contabilização da folha de pagamento, julgue o item subsecutivo.

Os encargos sociais incidentes sobre as férias dos

empregados devem ser reconhecidos contabilmente pelo

empregador no mesmo período em que os empregados

desfrutarem desse direito.

Em 2022, havia cinquenta empregados, sendo que todos trabalharam o ano todo. Ainda, não houve variação no salário mensal. Nessa sociedade empresária, o décimo terceiro salário, integral e no valor de R$ 480.000, foi pago aos empregados em parcela única no dia 30 de novembro.

Assinale a opção que indica a contabilização da despesa com o décimo terceiro salário, sem considerar a incidência de encargos.

Com base nos dados acima, julgue o item.

Em 31/10/2023, a conta‑contábil “Salários a pagar”,

do Passivo Circulante, evidenciará saldo credor

de 124.500.

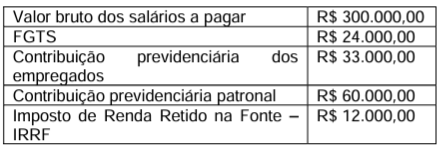

Observe a tabela a seguir.

A tabela apresenta informações da folha de pagamento de uma empresa, referentes ao mês de setembro de 2023, que serão pagas em outubro de 2023. Baseando-se apenas nas informações e nos valores apresentados, os lançamentos contábeis provocarão um aumento do passivo circulante no valor de

• Remuneração bruta dos funcionários: R$ 100.000,00

• Contribuição Social e encargos sociais devidos pelo empregador: R$ 26.800,00

• Contribuição Social dos empregados: R$ 11.000,00

• Imposto de Renda Retido na Fonte: R$ 7.000,00

• Fundo de Garantia por Tempo de Serviço (FGTS): R$ 8.000,00

Com base nas informações apresentadas, a contabilização deste resumo da folha de pagamento irá gerar um aumento na despesa da empresa no valor de:

Julgue o item abaixo.

Com a chamada reforma trabalhista, a contribuição

sindical anual passou a ser facultativa. O trabalhador

deve autorizar o empregador a efetuar o respectivo

desconto na folha de pagamento.

Julgue o item abaixo.

Os valores do FGTS são descontados da remuneração

do empregado, à razão de 8%, devendo ser

discriminados na folha de pagamento, e servem

para amparar o trabalhador no caso de demissão

voluntária.

- Valor da folha bruta no mês: R$ 1.800.000,00.

Desconsiderando os valores de encargos sociais, é correto afirmar que:

Em janeiro de X0, João obteve um adiantamento de R$5.000 com a empresa, para ser descontado do salário de março.

Assinale a opção que indica os lançamentos contábeis realizados em 31/03/X0:

( ) No que se refere às obrigações da empresa, a parcela do INSS a pagar engloba somente os valores do encargo devidos pela empresa, não devendo ser registrada a contribuição devida pelo empregado.

( ) As obrigações junto à Previdência Social, resultantes dos salários pagos pela empresa, deverão ser registradas em conta do Passivo.

( ) Os registros das obrigações da empresa junto à Previdência Social (INSS e FGTS) devem ser feitos no mês de competência da folha de pagamento a que se referem.

A sequência está correta em

QUADRO I Valor bruto dos salários a pagar R$ 200.000,00 Contribuição previdenciária patronal R$ 40.000,00 Contribuição previdenciária dos empregados R$ 22.000,00 Imposto de Renda Retido na Fonte – IRRF R$ 7.000,00 FGTS R$ 16.000,00

Considerando, exclusivamente, as informações e os valores apresentados no Quadro I, a contabilização das informações extraídas da folha de pagamento provocarão aumento do passivo circulante no montante de:

Uma empresa com fins lucrativos possui dez empregados cujas remunerações, após os descontos permitidos por lei, ultrapassam a faixa de renda de isenção do imposto de renda, havendo, desse modo, imposto de renda retido na fonte (IRRF).

Nessa situação hipotética, a responsabilidade pela retenção e recolhimento do IRRF sobre a folha de pagamento é