Questões de Concurso

Sobre folha de pagamento em contabilidade geral

Foram encontradas 211 questões

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2022 - Prefeitura de São José dos Campos - SP - Analista Previdenciário - Contabilidade |

Q2116690

Contabilidade Geral

Texto associado

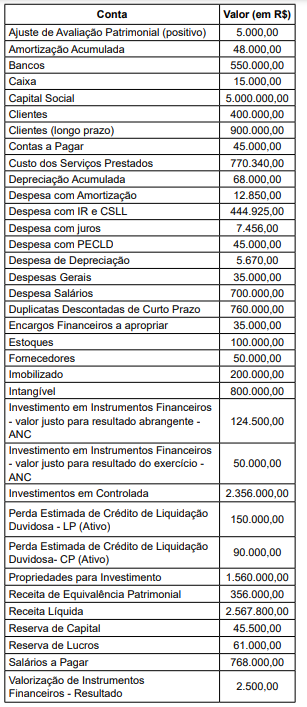

Uma entidade prestadora de serviços apresentou as seguintes contas e seus respectivos saldos em 2021, em módulo:

Considerando que, no período anterior, o saldo final de

salários a pagar era R$ 600.000,00, o pagamento de salários no período atual, foi, em R$,

Ano: 2023

Banca:

FUMARC

Órgão:

AL-MG

Prova:

FUMARC - 2023 - AL-MG - Analista Legislativo - Contador |

Q2075480

Contabilidade Geral

Sobre a folha de pagamento, incidem encargos sociais (obrigações tributárias e trabalhistas), que as empresas normalmente devem pagar ou recolher, de forma mensal ou anual.

Analise as alternativas abaixo e indique aquela que NÃO contempla encargo social que incide sobre a folha de pagamento.

Ano: 2023

Banca:

FUMARC

Órgão:

AL-MG

Prova:

FUMARC - 2023 - AL-MG - Analista Legislativo - Contador |

Q2075476

Contabilidade Geral

Diversos são os tributos pagos pelas empresas prestadoras de serviços. Dentre

eles, estão aqueles que incidem diretamente sobre o faturamento. Assim sendo,

são exemplos de tributos, que incidem diretamente sobre o faturamento das empresas prestadoras de serviços:

Ano: 2023

Banca:

FUMARC

Órgão:

AL-MG

Prova:

FUMARC - 2023 - AL-MG - Analista Legislativo - Contador |

Q2075473

Contabilidade Geral

Acerca das Contribuições sobre a Folha de Pagamento, é INCORRETO afirmar

que:

Q2038422

Contabilidade Geral

Texto associado

Considere os dados a seguir, para responder à questão.

As demonstrações contábeis a seguir foram publicadas pela XYC S.A:

Os pagamentos de salários e IR e CSLL no período são,

em R$, respectivamente:

Ano: 2022

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2022 - SEAD-AP - Perito Criminal - Ciências Contábeis |

Q2022598

Contabilidade Geral

Uma sociedade empresária iniciou o ano de X0 com folha de

pagamento de R$120.000.

Em fevereiro de X0, a sociedade empresária aumentou o salário de seus empregados em 10%, de modo que a folha de pagamento passou a ser de R$132.000.

Assinale a opção que indica o valor contabilizado como “Despesa com 13º salário”, nos meses de janeiro, fevereiro e março de X0.

Em fevereiro de X0, a sociedade empresária aumentou o salário de seus empregados em 10%, de modo que a folha de pagamento passou a ser de R$132.000.

Assinale a opção que indica o valor contabilizado como “Despesa com 13º salário”, nos meses de janeiro, fevereiro e março de X0.

Q2015461

Contabilidade Geral

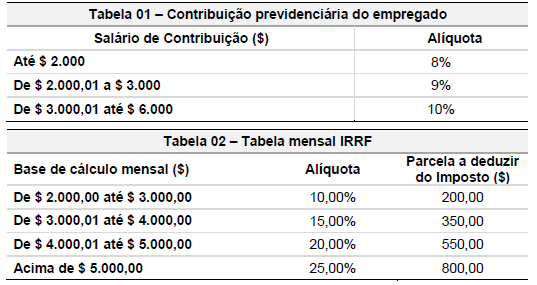

Considere os seguintes dados, relativos à folha de pagamento do mês corrente de um funcionário de uma empresa

comercial:

Salário mensal, $ 6.000,00. Valor das horas extras no mês, $ 1.200,00.

Valor do cartão-alimentação e cartão-refeição, $ 1.000,00.

Contribuição previdenciária do empregado deve ser calculada conforme Tabela 1 abaixo.

Imposto de Renda Retido na Fonte do empregado deve ser calculado conforme Tabela 2 abaixo.

Com base nos dados acima, assinale a alternativa que apresenta o valor de salário líquido a pagar para esse funcionário:

Salário mensal, $ 6.000,00. Valor das horas extras no mês, $ 1.200,00.

Valor do cartão-alimentação e cartão-refeição, $ 1.000,00.

Contribuição previdenciária do empregado deve ser calculada conforme Tabela 1 abaixo.

Imposto de Renda Retido na Fonte do empregado deve ser calculado conforme Tabela 2 abaixo.

Com base nos dados acima, assinale a alternativa que apresenta o valor de salário líquido a pagar para esse funcionário:

Q1979433

Contabilidade Geral

Nos cálculos de folha de pagamento mensais,

as empresas devem fazer provisões de

despesas relativas aos funcionários. Analise as

afirmativas a seguir.

I. Provisão para Férias.

II. Provisão para 13º salário.

III. Provisão de 1/3 sobre as férias.

Estão corretas as afirmativas:

I. Provisão para Férias.

II. Provisão para 13º salário.

III. Provisão de 1/3 sobre as férias.

Estão corretas as afirmativas:

Ano: 2022

Banca:

FGV

Órgão:

Câmara de Taubaté - SP

Prova:

FGV - 2022 - Câmara de Taubaté - SP - Contador Legislativo - Edital nº 01 |

Q1973615

Contabilidade Geral

Uma pessoa trabalhou como servidor do Município de Taubaté

nos meses de janeiro a setembro de X0. Em junho de X0, houve

um aumento de 10% em seus rendimentos.

De acordo com a Lei Complementar nº 01/1990, o 13º deverá ser

pago

Ano: 2022

Banca:

UECE-CEV

Órgão:

METROFOR - CE

Prova:

UECE-CEV - 2022 - METROFOR - CE - Analista de Gestão - Ciências Contábeis |

Q1958167

Contabilidade Geral

Se João, empregado desde 15/09/2021, com

remuneração mensal bruta de R$ 2.400,00, for

dispensado por justa causa, ao final do 15º dia de

trabalho, no mês de setembro de 2022, terá direito a

receber verbas rescisórias no montante de

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Renascença - PR

Prova:

FAU - 2022 - Prefeitura de Renascença - PR - Técnico em Contabilidade |

Q1956728

Contabilidade Geral

No mês de novembro de 2021, o

departamento de contabilidade decidiu

realizar a conferência dos registros contábeis

relacionados ao pagamento do décimo

terceiro salário. As informações necessárias

para a análise foram as seguintes:

- O valor bruto mensal da folha de salários é R$ 1.800.000,00.

- No dia 20/11/2021, foi realizado um adiantamento de R$ 900.000,00 para os servidores públicos do órgão.

Você como Técnico em Contabilidade responsável pela análise, pode afirmar que:

- O valor bruto mensal da folha de salários é R$ 1.800.000,00.

- No dia 20/11/2021, foi realizado um adiantamento de R$ 900.000,00 para os servidores públicos do órgão.

Você como Técnico em Contabilidade responsável pela análise, pode afirmar que:

Ano: 2022

Banca:

IBADE

Órgão:

Prefeitura de Costa Marques - RO

Prova:

IBADE - 2022 - Prefeitura de Costa Marques - RO - Contador |

Q1953824

Contabilidade Geral

Despesas como folha de pagamento e aluguel devem ser

classificadas na Demonstração do Resultado do Exercício,

como:

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2022 - APEX Brasil - Perfil 3: Processos Contábeis |

Q1950139

Contabilidade Geral

O imposto de renda incidente sobre os salários dos empregados

deverá ser retido na fonte pelo empregador, o qual, no momento

da retenção, efetuará um lançamento contábil

Q1948641

Contabilidade Geral

Determinado empregado, contratado pelo regime

celetista em uma empresa de calçados, tem salário-base

mensal de R$ 2.000, não trabalha aos sábados e domingos e

executa 8 horas extraordinárias no mês.

Tendo como referência essa situação hipotética, considerando um divisor mensal de duzentas horas, julgue o item, com relação aos aspectos de folha de pagamento que envolvem direitos e contribuições do empregado e do empregador e a assuntos correlatos.

Considerando-se que a empresa pague 20% de contribuição previdenciária e o empregado pague 8%, o valor a ser recolhido ao Regime Geral de Previdência Social (INSS) será de R$ 601,20.

Tendo como referência essa situação hipotética, considerando um divisor mensal de duzentas horas, julgue o item, com relação aos aspectos de folha de pagamento que envolvem direitos e contribuições do empregado e do empregador e a assuntos correlatos.

Considerando-se que a empresa pague 20% de contribuição previdenciária e o empregado pague 8%, o valor a ser recolhido ao Regime Geral de Previdência Social (INSS) será de R$ 601,20.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946608

Contabilidade Geral

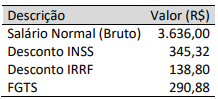

As informações seguintes foram obtidas junto a uma sociedade empresária e constavam no contracheque do gerente

de loja (funcionário X) no encerramento do exercício do mês de março/2022.

Outras informações:

• A sociedade empresária efetua o pagamento do salário do funcionário X até o 5º dia útil do mês subsequente ao encerramento de cada exercício mensal.

• O funcionário X tem registro na Carteira de Trabalho e Previdência Social (CTPS) junto à sociedade empresária.

• Os descontos de INSS (contribuição previdenciária do funcionário) e IRRF (imposto de renda retido na fonte) são valores que a sociedade empresária recolhe e efetua o pagamento, respectivamente, ao Instituto Nacional de Seguro Social e à Receita Federal.

• O FGTS é o Fundo de Garantia do Tempo de Serviço que a sociedade empresária deposita em conta bancária vinculada ao funcionário X.

Considerando somente as informações apresentadas, assinale a alternativa que evidencia os lançamentos contábeis que a sociedade empresária deverá realizar no encerramento do exercício do mês de março/2022, para registro das obrigações constantes no contracheque do funcionário X.

Outras informações:

• A sociedade empresária efetua o pagamento do salário do funcionário X até o 5º dia útil do mês subsequente ao encerramento de cada exercício mensal.

• O funcionário X tem registro na Carteira de Trabalho e Previdência Social (CTPS) junto à sociedade empresária.

• Os descontos de INSS (contribuição previdenciária do funcionário) e IRRF (imposto de renda retido na fonte) são valores que a sociedade empresária recolhe e efetua o pagamento, respectivamente, ao Instituto Nacional de Seguro Social e à Receita Federal.

• O FGTS é o Fundo de Garantia do Tempo de Serviço que a sociedade empresária deposita em conta bancária vinculada ao funcionário X.

Considerando somente as informações apresentadas, assinale a alternativa que evidencia os lançamentos contábeis que a sociedade empresária deverá realizar no encerramento do exercício do mês de março/2022, para registro das obrigações constantes no contracheque do funcionário X.

Ano: 2022

Banca:

Quadrix

Órgão:

CRP - 11ª Região (CE)

Prova:

Quadrix - 2022 - CRP - 11ª Região (CE) - Técnico Financeiro |

Q1945043

Contabilidade Geral

A tabela a seguir apresenta informações que serão utilizadas nos cálculos trabalhistas de uma companhia quando da elaboração da folha de pagamento referente a determinado mês.

número de empregados 1 salário-base R$4.620 horas extraordinárias* 16 contribuição previdenciária patronal 20% contribuição previdenciária empregado 10% Fundo Garantidor do Tempo de Serviço 8%

*considerando-se divisor de 220 horas mensais

Com base nessa situação hipotética, julgue o item.

O valor total que a empresa deverá repassar ao Regime Geral de Previdência Social no mês de referência importa em R$ 1.386.

número de empregados 1 salário-base R$4.620 horas extraordinárias* 16 contribuição previdenciária patronal 20% contribuição previdenciária empregado 10% Fundo Garantidor do Tempo de Serviço 8%

*considerando-se divisor de 220 horas mensais

Com base nessa situação hipotética, julgue o item.

O valor total que a empresa deverá repassar ao Regime Geral de Previdência Social no mês de referência importa em R$ 1.386.

Ano: 2022

Banca:

Quadrix

Órgão:

CRP - 11ª Região (CE)

Prova:

Quadrix - 2022 - CRP - 11ª Região (CE) - Técnico Financeiro |

Q1945042

Contabilidade Geral

A tabela a seguir apresenta informações que serão utilizadas nos cálculos trabalhistas de uma companhia quando da elaboração da folha de pagamento referente a determinado mês.

número de empregados 1 salário-base R$4.620 horas extraordinárias* 16 contribuição previdenciária patronal 20% contribuição previdenciária empregado 10% Fundo Garantidor do Tempo de Serviço 8%

*considerando-se divisor de 220 horas mensais

Com base nessa situação hipotética, julgue o item.

A despesa total da empresa com pessoal e encargos no mês de referência será de R$ 6.148,80.

número de empregados 1 salário-base R$4.620 horas extraordinárias* 16 contribuição previdenciária patronal 20% contribuição previdenciária empregado 10% Fundo Garantidor do Tempo de Serviço 8%

*considerando-se divisor de 220 horas mensais

Com base nessa situação hipotética, julgue o item.

A despesa total da empresa com pessoal e encargos no mês de referência será de R$ 6.148,80.

Ano: 2022

Banca:

Quadrix

Órgão:

CRP - 11ª Região (CE)

Prova:

Quadrix - 2022 - CRP - 11ª Região (CE) - Técnico Financeiro |

Q1945041

Contabilidade Geral

A tabela a seguir apresenta informações que serão utilizadas nos cálculos trabalhistas de uma companhia quando da elaboração da folha de pagamento referente a determinado mês.

número de empregados 1 salário-base R$4.620 horas extraordinárias* 16 contribuição previdenciária patronal 20% contribuição previdenciária empregado 10% Fundo Garantidor do Tempo de Serviço 8%

*considerando-se divisor de 220 horas mensais

Com base nessa situação hipotética, julgue o item.

No mês em questão, haverá um desconto do empregado, a título de contribuição previdenciária, no valor de R$ 512,40.

número de empregados 1 salário-base R$4.620 horas extraordinárias* 16 contribuição previdenciária patronal 20% contribuição previdenciária empregado 10% Fundo Garantidor do Tempo de Serviço 8%

*considerando-se divisor de 220 horas mensais

Com base nessa situação hipotética, julgue o item.

No mês em questão, haverá um desconto do empregado, a título de contribuição previdenciária, no valor de R$ 512,40.

Ano: 2022

Banca:

Quadrix

Órgão:

CRP - 11ª Região (CE)

Prova:

Quadrix - 2022 - CRP - 11ª Região (CE) - Técnico Financeiro |

Q1945040

Contabilidade Geral

A tabela a seguir apresenta informações que serão utilizadas nos cálculos trabalhistas de uma companhia quando da elaboração da folha de pagamento referente a determinado mês.

número de empregados 1 salário-base R$4.620 horas extraordinárias* 16 contribuição previdenciária patronal 20% contribuição previdenciária empregado 10% Fundo Garantidor do Tempo de Serviço 8%

*considerando-se divisor de 220 horas mensais

Com base nessa situação hipotética, julgue o item.

Considerando-se que as horas extraordinárias tenham sido todas realizadas em dias úteis e que o empregador pague o percentual mínimo estipulado na legislação, é correto afirmar que, no mês em questão, será devido ao empregado um valor inferior a R$ 500 a título de remuneração pelas horas extraordinárias.

número de empregados 1 salário-base R$4.620 horas extraordinárias* 16 contribuição previdenciária patronal 20% contribuição previdenciária empregado 10% Fundo Garantidor do Tempo de Serviço 8%

*considerando-se divisor de 220 horas mensais

Com base nessa situação hipotética, julgue o item.

Considerando-se que as horas extraordinárias tenham sido todas realizadas em dias úteis e que o empregador pague o percentual mínimo estipulado na legislação, é correto afirmar que, no mês em questão, será devido ao empregado um valor inferior a R$ 500 a título de remuneração pelas horas extraordinárias.

Q1936574

Contabilidade Geral

Uma empresa optante pelo SIMPLES federal

possui uma folha de pagamento no valor bruto

mensal de R$ 12.000,00. A Previdência Social

dos empregados referente a esta folha de

pagamento monta em R$ 824,00. Assinale

alternativa que apresenta as contas de débito e

crédito dos lançamentos para a contabilização

da folha de pagamento no último dia do mês: