Questões de Contabilidade Geral - Instrumentos Financeiros e Derivativos para Concurso

Foram encontradas 223 questões

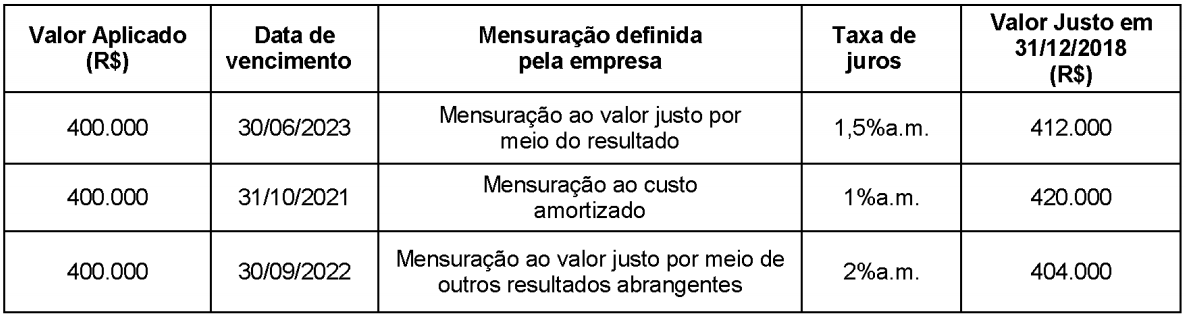

Uma empresa realizou três aplicações financeiras no dia 01/12/2018 e as características de cada uma são apresentadas na tabela abaixo.

O valor total destas aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2018, foi, em reais:

Acerca de empréstimos e financiamentos, debêntures, provisões e passivos e ativos contingentes, julgue o item que se segue.

O custo dos empréstimos contraídos para aquisição de um ativo pronto para uso ou venda pretendidos deve ser incorporado ao custo do respectivo ativo.

Os 3 (três) tipos de relações de Hedge são:

No que se refere aos diferentes enfoques da administração, julgue o item.

Se determinado empréstimo foi contratado com a

previsão de cobrança de taxas de juros diferentes a cada

período de capitalização, o contrato contém taxas de

juros flutuantes.

− Prazo total: 3 anos − Taxa de juros compostos: 9% ao ano − Pagamentos: parcelas iguais e anuais de R$ 1.975.273,79. − Datas de vencimentos das parcelas: 31 de dezembro de cada ano.

Para a obtenção do empréstimo, a empresa incorreu em custos de transação no valor total de R$ 90.000,00 e a taxa de custo efetivo da emissão foi 10% ao ano. O saldo líquido total apresentado para o empréstimo no balanço patrimonial de 31/12/2017, após o pagamento da primeira parcela, e o valor dos encargos financeiros reconhecidos no resultado de 2017 foram, respectivamente, em reais,

São consideradas fontes de financiamento de longo prazo:

1. A abertura de capital por meio de oferta pública de ações.

2. O aumento de capital por meio de oferta pública de ações.

3. Subscrição de debêntures.

4. Arrendamentos mercantis (leasing).

Assinale a alternativa que indica todas as afirmativas corretas.

Em um processo judicial houve a seguinte decisão: “Condeno o réu ao pagamento da diferença, apurada no mês de março de 199X entre os percentuais ‘BCD’ (10%) e ‘XYZ’ (5%), ao autor que efetivamente pagou com atualização do financiamento pelo percentual ilegal de 10%. A diferença apurada deverá ser corrigida monetariamente a contar da data do pagamento a maior, pelos percentuais mensais do ‘BCD’, acrescidos de juros de mora de 1% ao mês.”

Parâmetros financeiros para o cálculo:

1. Data da emissão: 1º/1/199X

2. Vencimento: 1º/5/199X

3. Valor $ 100,00

4. Forma de pagamento:

• Em 1º/3/199X, 50% do saldo devido e

• Em 1º/5/199X o saldo remanescente.

5. Percentuais do “BCD” para todo o período: 10% ao mês.

Com base nos dados acima, assinale a opção que apresenta a diferença apurada entre o valor da correção monetária cobrada na data da sua ocorrência e o valor da correção monetária devida, de acordo com os parâmetros fixados na decisão judicial.

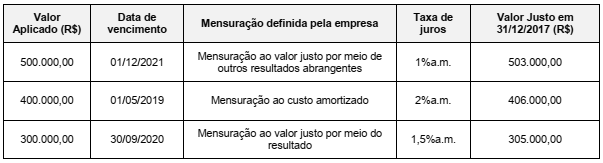

A empresa Dinheiro & Cia. realizou 3 aplicações financeiras em 01/12/2017 e as características de cada uma delas são apresentadas na tabela a seguir:

O valor total apresentado no Balanço Patrimonial da empresa, em 31/12/2017, e o efeito total apresentado na Demonstração do

Resultado de 2017, para as três aplicações em conjunto foram, respectivamente, em reais,

• Apropriou a terceira cota anual cheia de depreciação de um veículo, originalmente adquirido por R$ 60.000, com vida útil estimada em 5 anos. A empresa tem como política considerar um valor residual de 10% para todos os seus bens. O método de depreciação empregado é o da soma dos dígitos dos anos. • Descontou, no banco onde mantém conta, uma duplicata a vencer em 60 dias. O título, com valor nominal de R$ 100.000, gerou um crédito de R$ 97.000 na conta-corrente da empresa. • Vendeu mercadorias por R$ 10.000, líquido de tributos, realizando a baixa dos estoques correspondentes, no valor de R$ 5.500.

Nessa situação hipotética,

a empresa, no momento do desconto do título, contabilizou

despesa com encargos financeiros de R$ 3.000.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Analisada a situação concreta, o reconhecimento da perda de

valor recuperável de um instrumento financeiro poderá se dar

por meio de uma abordagem prospectiva, ponderado o

significativo incremento no risco de crédito, ou por meio

de uma abordagem simplificada baseada na perda esperada.

O valor total apresentado no Balanço Patrimonial da empresa, em 31/12/2016, e o efeito total na Demonstração do Resultado de 2016, para as três aplicações em conjunto foram, respectivamente, em reais,

Por essa norma, o ajuste diário na adequada conta de ativo ou passivo, apropriado como receita ou despesa, no mínimo, por ocasião dos balancetes mensais e balanços, é um procedimento a ser seguido em relação ao derivativo: