Questões de Contabilidade Geral - Instrumentos Financeiros e Derivativos para Concurso

Foram encontradas 223 questões

Q531793

Contabilidade Geral

A tabela a seguir apresenta as características de algumas aplicações financeiras que foram realizadas por uma empresa em

31/10/2014:

Valor aplicado (R$) Taxa de juros Data de vencimento Classificação pela empresa

2.000.000,00 0,9%a.m. 01/12/2016 Disponível para venda futura

2.000.000,00 0,8%a.m. 01/12/2018 Destinados para venda imediata

2.000.000,00 1,0%a.m. 01/12/2018 Mantidos até o vencimento

Os valores justos destas aplicações, em 31/12/2014, eram os seguintes:

Classificação pela empresa Valor Justo (R$)

Disponível para venda futura 2.040.000,00

Destinados para venda imediata 2.010.000,00

Mantidos até o vencimento 2.020.000,00

Sabendo que todas as aplicações remuneram juros compostos, os valores evidenciados no Balanço Patrimonial de 31/12/2014 para os títulos disponíveis para venda futura, para os títulos destinados para venda imediata e para os títulos mantidos até o vencimento, foram, respectivamente, em reais,

Valor aplicado (R$) Taxa de juros Data de vencimento Classificação pela empresa

2.000.000,00 0,9%a.m. 01/12/2016 Disponível para venda futura

2.000.000,00 0,8%a.m. 01/12/2018 Destinados para venda imediata

2.000.000,00 1,0%a.m. 01/12/2018 Mantidos até o vencimento

Os valores justos destas aplicações, em 31/12/2014, eram os seguintes:

Classificação pela empresa Valor Justo (R$)

Disponível para venda futura 2.040.000,00

Destinados para venda imediata 2.010.000,00

Mantidos até o vencimento 2.020.000,00

Sabendo que todas as aplicações remuneram juros compostos, os valores evidenciados no Balanço Patrimonial de 31/12/2014 para os títulos disponíveis para venda futura, para os títulos destinados para venda imediata e para os títulos mantidos até o vencimento, foram, respectivamente, em reais,

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500216

Contabilidade Geral

Os eventos subsequentes ao período a que se referem as demonstrações contábeis podem originar ou não ajustes nas demonstrações. Constitui um exemplo de evento subsequente que não origina ajustes nas demonstrações contábeis:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500215

Contabilidade Geral

A Cia Belos Tempos concluiu a preparação das demonstrações contábeis do exercício encerrado em 31 de dezembro de 2013 no dia 23 de fevereiro de 2014. A administração autorizou a emissão das demonstrações em 07 de março de 2014. As demonstrações contábeis foram disponibilizadas aos acionistas em 17 de março de 2014. A assembleia aprovou as demonstrações em 26 de março de 2014. As demonstrações foram arquivadas junto ao órgão de regulação do mercado em 31 de março de 2014. De acordo com o CPC 24, as demonstrações da Cia Belos Tempos deverão considerar os eventos subsequentes ocorridos até:

Ano: 2014

Banca:

VUNESP

Órgão:

PRODEST-ES

Prova:

VUNESP - 2014 - PRODEST-ES - Analista Organizacional - Ciências Contábeis |

Q498782

Contabilidade Geral

De acordo com a Lei n.º 6.404/76, as aplicações em instrumentos financeiros, inclusive em derivativos, e em direitos e títulos de créditos, classificados no ativo circulante ou no realizável a longo prazo, serão avaliadas

Q488057

Contabilidade Geral

Segundo o Pronunciamento n° 19 do Comitê de Pronunciamentos Contábeis, em um empreendimento controlado em conjunto (joint venture),

Q482658

Contabilidade Geral

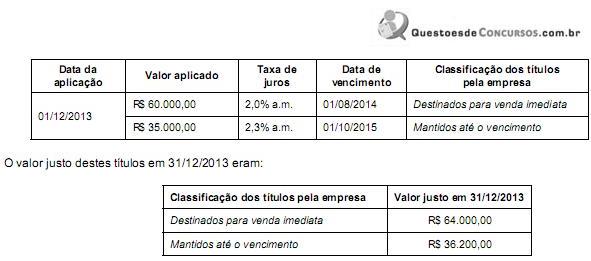

Durante o ano de 2014 a Cia. 1001 Noites realizou as seguintes aplicações financeiras:

Em 31/12/2014, a empresa não havia resgatado nenhuma das aplicações financeiras e eram conhecidas as seguintes informações sobre estas aplicações:

A Cia. 1001 Noites evidenciou, no Balanço Patrimonial de 31/12/2014, o seguinte valor total para as aplicações financeiras, em reais, desconsiderando-se os centavos,

Em 31/12/2014, a empresa não havia resgatado nenhuma das aplicações financeiras e eram conhecidas as seguintes informações sobre estas aplicações:

A Cia. 1001 Noites evidenciou, no Balanço Patrimonial de 31/12/2014, o seguinte valor total para as aplicações financeiras, em reais, desconsiderando-se os centavos,

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477847

Contabilidade Geral

A empresa Exportação S.A. tem seu fluxo de caixa garantido por contratos de hedge. A proteção alcançada pelo instrumento é de 90% de efetividade. A empresa tem como procedimento adotar a contabilidade de hedge. Fundamentado nas normas, deve a empresa:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476917

Contabilidade Geral

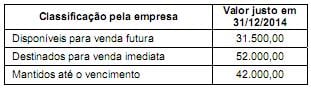

Durante o ano de 2013 uma empresa realizou duas aplicações financeiras e os valores e as condições negociadas em cada uma

são apresentados a seguir:

Os valores que deveriam ser evidenciados pela empresa no Balanço Patrimonial de 31/12/2013 para os títulos Destinados para venda imediata e para os títulos que serão Mantidos até o vencimento são, respectivamente, em reais:

Os valores que deveriam ser evidenciados pela empresa no Balanço Patrimonial de 31/12/2013 para os títulos Destinados para venda imediata e para os títulos que serão Mantidos até o vencimento são, respectivamente, em reais:

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458530

Contabilidade Geral

Em relação à divulgação sobre partes relacionadas, considere:

I. Uma pessoa está relacionada com a entidade que reporta a informação se for membro do pessoal chave da administração da controladora da entidade que reporta a informação.

II. Uma entidade está relacionada com a entidade que reporta a informação se a entidade e a entidade que reporta a informação são membros do mesmo grupo econômico.

III. Os relacionamentos entre controladora e suas controladas devem ser divulgados somente quando há transações entre essas partes relacionadas.

IV. A atenção deve ser direcionada para a forma legal e não para a essência do relacionamento, ao considerar cada um dos possíveis relacionamentos com partes relacionadas.

Está correto o que consta APENAS em

I. Uma pessoa está relacionada com a entidade que reporta a informação se for membro do pessoal chave da administração da controladora da entidade que reporta a informação.

II. Uma entidade está relacionada com a entidade que reporta a informação se a entidade e a entidade que reporta a informação são membros do mesmo grupo econômico.

III. Os relacionamentos entre controladora e suas controladas devem ser divulgados somente quando há transações entre essas partes relacionadas.

IV. A atenção deve ser direcionada para a forma legal e não para a essência do relacionamento, ao considerar cada um dos possíveis relacionamentos com partes relacionadas.

Está correto o que consta APENAS em

Ano: 2014

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2014 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q438826

Contabilidade Geral

Uma entidade que analisou um instrumento financeiro à luz dos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis em vigor, referentes ao reconhecimento, mensuração e evidenciação de instrumentos financeiros, fez o reconhecimento inicial, classificando o tal instrumento financeiro na categoria de Disponível para Venda.

Tal classificação indica que, em relação a esse mesmo instrumento financeiro, a entidade

Tal classificação indica que, em relação a esse mesmo instrumento financeiro, a entidade

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436216

Contabilidade Geral

Acerca da forma de contabilização e mensuração de itens patrimoniais, julgue os itens subsecutivos.

A expectativa de alta efetividade do hedge é condição para a adoção da hedge accounting.

A expectativa de alta efetividade do hedge é condição para a adoção da hedge accounting.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436199

Contabilidade Geral

Considerando o disposto na Lei n.º 6.404/1976 e em suas alterações, julgue os itens a seguir.

Os derivativos disponíveis para venda classificados no ativo realizável a longo prazo devem ser avaliados pelo valor de custo de aquisição e ajustados pelo valor provável de realização caso este seja inferior ao valor de custo

Os derivativos disponíveis para venda classificados no ativo realizável a longo prazo devem ser avaliados pelo valor de custo de aquisição e ajustados pelo valor provável de realização caso este seja inferior ao valor de custo

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426695

Contabilidade Geral

A NBC TG 38 – Instrumentos Financeiros: Reconhecimento e Mensuração fundamenta que “se a transferência não resultar em desreconhecimento porque a entidade reteve, substancialmente, todos os riscos e benefícios da propriedade do ativo transferido, a entidade deve continuar a reconhecer o ativo transferido na sua totalidade e deve reconhecer um passivo financeiro pela retribuição recebida. Em períodos posteriores, a entidade deve reconhecer qualquer rendimento do ativo transferido e qualquer gasto incorrido como passivo financeiro”.

Essa fundamentação teórica se aplica aos casos de:

Essa fundamentação teórica se aplica aos casos de:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403198

Contabilidade Geral

Com base no pronunciamento técnico Contabilidade para Pequenas e Médias Empresas, julgue os itens subsecutivos.

Ao penhorar ativos financeiros para garantir seus passivos, incluindo-se os passivos contingentes, uma empresa deve divulgar o valor contábil dos ativos financeiros penhorados como garantia e os termos e condições relativos a esse penhor.

Ao penhorar ativos financeiros para garantir seus passivos, incluindo-se os passivos contingentes, uma empresa deve divulgar o valor contábil dos ativos financeiros penhorados como garantia e os termos e condições relativos a esse penhor.

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q398294

Contabilidade Geral

Em relação às características dos instrumentos financeiros, considere:

I. Seu valor se altera em resposta a mudanças na taxa de juros específica, no preço de instrumento financeiro, preço de commodity, taxa de câmbio, índice de preços ou de outras taxas.

II. Não é necessário qualquer desembolso inicial ou o desembolso inicial é menor do que seria exigido para outros tipos de contratos nos quais seria esperada resposta semelhante às mudanças nos fatores de mercado.

III. É um contrato que requer que o emissor faça pagamentos pré-especificados ao detentor para reembolsá-lo de perda ocasionada pela inadimplência de credor específico.

IV. Deve ser liquidado em data futura.

V. É qualquer contrato que estabeleça um interesse residual nos ativos de uma entidade após a dedução de todos os seus passivos.

Para ser caracterizado como derivativo, o instrumento financeiro deve apresentar, concomitantemente, as características presentes APENAS em :

I. Seu valor se altera em resposta a mudanças na taxa de juros específica, no preço de instrumento financeiro, preço de commodity, taxa de câmbio, índice de preços ou de outras taxas.

II. Não é necessário qualquer desembolso inicial ou o desembolso inicial é menor do que seria exigido para outros tipos de contratos nos quais seria esperada resposta semelhante às mudanças nos fatores de mercado.

III. É um contrato que requer que o emissor faça pagamentos pré-especificados ao detentor para reembolsá-lo de perda ocasionada pela inadimplência de credor específico.

IV. Deve ser liquidado em data futura.

V. É qualquer contrato que estabeleça um interesse residual nos ativos de uma entidade após a dedução de todos os seus passivos.

Para ser caracterizado como derivativo, o instrumento financeiro deve apresentar, concomitantemente, as características presentes APENAS em :

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Técnico Judiciário - Contabilidade |

Q376160

Contabilidade Geral

Uma empresa obteve um empréstimo de R$ 100.000,00. A taxa de juros compostos negociada com a instituição financeira foi de 0,8% ao mês e o empréstimo deverá ser pago integralmente (principal e juros) após 180 dias. Na data da obtenção do empréstimo a empresa pagou, adicionalmente, uma tarifa de contrato no valor de R$ 1.200,00, o que faz com que o custo efetivo da operação seja de 1% ao mês. Os efeitos decorrentes deste empréstimo, 30 dias após o início de vigência do contrato, são:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370328

Contabilidade Geral

Acerca da legislação societária, julgue os itens subsequentes.

Na ausência de mercado ativo para um instrumento financeiro, o valor justo desse instrumento pode ser assumido como o valor que se obteria, em um mercado ativo, com a negociação de outro instrumento financeiro de natureza, prazo e riscos similares.

Na ausência de mercado ativo para um instrumento financeiro, o valor justo desse instrumento pode ser assumido como o valor que se obteria, em um mercado ativo, com a negociação de outro instrumento financeiro de natureza, prazo e riscos similares.

Q368302

Contabilidade Geral

Texto associado

A respeito do reconhecimento, da mensuração e da evidenciação dos instrumentos financeiros, julgue o item a seguir.

Para que um investimento seja caracterizado como instrumento financeiro derivativo, deve ocorrer desembolso inicial para a contratação, mesmo que esse desembolso seja inferior ao que seria exigido em contratos financeiros de outra natureza.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2010 - MPU - Técnico de Apoio Especializado - Controle Interno |

Q339859

Contabilidade Geral

Texto associado

A contabilização de componentes patrimoniais obedece à legislação societária e às resoluções do Conselho Federal de Contabilidade (CFC). Acerca da contabilização dos itens patrimoniais, julgue os itens subsequentes.

O registro de instrumentos financeiros destinados à venda futura, atualmente denominados disponíveis para venda, ocorre pelo valor histórico.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290464

Contabilidade Geral

Texto associado

A respeito dos conceitos e aplicações das operações de leasing e

derivativos financeiros, julgue os itens que se seguem.

derivativos financeiros, julgue os itens que se seguem.

Independentemente do instrumento financeiro principal, um derivativo que esteja anexo ao instrumento financeiro, ainda que seja contratualmente transferível, será considerado um derivativo embutido.