Questões de Concurso

Comentadas sobre investimentos em contabilidade geral

Foram encontradas 310 questões

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue o item subsequente.

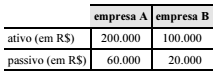

Situação hipotética: Duas empresas com interesses comuns, porém sem participação acionária entre si, apresentam a seguinte situação patrimonial.

Assertiva: Nesse caso, a fusão das empresas A e B gera uma

nova empresa, com patrimônio líquido superior a R$ 215.000.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Ao apurar os lucros no exercício, exceto aqueles computados

no resultado abrangente, a entidade que reporta a informação

contábil deve atribuí-los aos proprietários e às participações de

não controladores.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Situação hipotética: Uma empresa obteve lucro de

R$ 400.000 com a venda de estoque para outra empresa do

mesmo grupo. No final do exercício, o estoque negociado

permaneceu no ativo da empresa compradora. A empresa

vendedora está sujeita a uma alíquota de 30% de impostos e

contribuições sobre o lucro. Assertiva: Nesse caso, na

consolidação dos balanços, o lucro consolidado será reduzido

pela diferença entre o lucro obtido na negociação intergrupo e

a tributação sobre esse lucro.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

A obrigatoriedade de consolidação das demonstrações

contábeis está diretamente associada ao controle que uma

empresa investidora exerce sobre uma empresa investida.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Para fins de consolidação dos balanços, caso o período

contábil da controlada seja encerrado seis meses antes do final

do período contábil da controladora, a controlada deverá

elaborar informações contábeis adicionais de mesma data que

as demonstrações contábeis da controladora

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Se uma entidade de investimento controlar outra entidade de

investimento, a controladora deverá consolidar as

demonstrações contábeis da controlada.

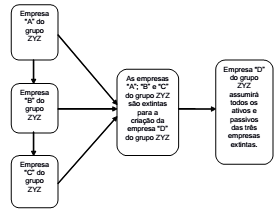

A situação representada na figura acima demonstra que as empresas do grupo ZYZ passaram pelo processo de

Na mesma data, as empresas fizeram uma fusão, constituindo a Cia. Gama.

Considerando apenas o efeito da fusão, o valor do Patrimônio Líquido inicial da Cia. Gama, em 31/12/2014, foi de

Os valores justos destas aplicações, em 31/12/2013, eram os seguintes:

Classificação dos títulos pela empresa Valor Justo (R$)

Mantidos até o vencimento 516.000,00

Destinados para venda imediata 410.000,00

Disponível para venda futura 302.000,00

Todas as aplicações remuneram juros compostos por dia corrido. Adotando-se que os meses são de 30 dias corridos, o valor total que impactou o resultado do ano de 2013, correspondente às três aplicações realizadas no ano, foi, em reais,

O método da equivalência patrimonial é adotado pela atual legislação societária para a avaliação e contabilização das aplicações em determinadas participações no capital de outras empresas, entretanto ele não deve ser adotado para avaliação de investidas nas quais as investidoras, em conjunto com outras investidoras, detenham o controle.

O fato de uma empresa conceder a outra empréstimos de acordo com as condições usuais de mercado, com a prática de juros e prazos habituais semelhantes às negociações com as demais empresas, é um indício, segundo a legislação societária, de que as empresas são coligadas e a investidora possui influência significativa na investida.

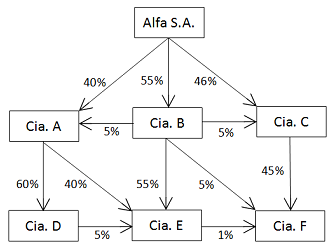

Em cada uma das companhias, o restante das participações societárias, não indicadas no diagrama, é detido por um único acionista, que não é parte relacionada da Alfa S.A. e não mantém nenhum tipo de acordo de acionistas com ela. As demonstrações contábeis consolidadas da Alfa S.A. deverão incluir, como se fossem uma única entidade econômica, os ativos, passivos, patrimônio líquido, receitas, despesas e fluxos de caixa:

Os saldos dos ativos, dos passivos e do patrimônio líquido das empresas envolvidas no processo de fusão terão de ser zerados da seguinte forma: os ativos serão debitados em contrapartida a uma conta transitória criada especificamente para atender ao processo de fusão; e os passivos e o patrimônio líquido serão creditados em contrapartida à mesma conta transitória de fusão.

Os direitos de voto potenciais — como os decorrentes de instrumentos conversíveis e de opções —, somente se forem substantivos, serão considerados na determinação da entidade que detém o controle sobre uma investida.

Para a empresa consolidadora, a eliminação dos lucros não realizados resultantes de transações entre entidades do mesmo grupo deve ser feita a crédito de uma conta de ativo e a débito de uma conta de resultado.

Um hedge de valor justo é utilizável para mitigar uma exposição a variações tanto cambiais quanto de outros indexadores que possam apresentar oscilações positivas e negativas ao longo de um dado período.

Dividendos de controladas devem ser reconhecidos nas demonstrações separadas da entidade controladora no momento em que se transformarem em caixa.

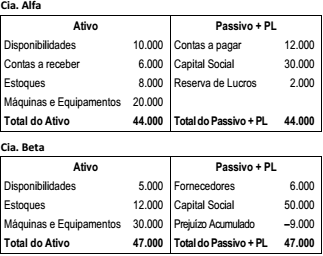

Em 02/01/2013, a empresa Frigideira S.A. vendeu 70% das suas ações para a empresa Panela Funda S.A. pelo valor de R$ 40.000.000,00 à vista. Com a aquisição, a empresa Panela Funda S.A. passou a deter o controle da empresa Frigideira S.A. Na data da concretização da compra, o Patrimônio Líquido contábil da empresa Frigideira S.A. era R$ 55.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis era R$ 60.000.000,00, sendo que a diferença entre o valor justo líquido dos ativos e passivos identificáveis e o valor do Patrimônio Líquido contábil era decorrente da variação entre o valor contabilizado pelo custo e o valor justo de um terreno à época da negociação.

No ano de 2013, a Frigideira S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido de 2013 ............................................................................................R$ 3.000.000,00

− Ajustes de avaliação patrimonial (variação positiva) ............................................. R$ 200.000,00

− Pagamento de dividendos extraordinários (relativos às Reservas de Lucros)........R$ 400.000,00

− Dividendos propostos (relativos ao resultado do ano de 2013) ..............................R$ 1.000.000,00

Os valores reconhecidos na conta Investimentos, no Balanço Patrimonial individual da Panela Funda S.A., em 31/12/2013, e na

Demonstração do Resultado de 2013, relativos exclusivamente à participação que detém na empresa Frigideira S.A. foram,

respectivamente, em reais:

A B C

patrimônio líquido, em 31/12/2012 1.000.000 2.000.000 3.000.000

resultado do período 100.000 200.000 300.000

lucro não realizado na coligada 30.000 20.000 10.000

lucro não realizado na investidora 10.000 20.000 30.000

participação da investidora (%) 30 35 40

o resultado da equivalência patrimonial é superior a R$ 2 milhões.

− A empresa contratou uma aplicação financeira, em 01/12/X1, no valor de R$ 100.000,00 com taxa de juros contratuais de 2% ao mês. No final de dezembro, o valor justo da aplicação financeira era R$ 103.000,00 e a empresa a classificava como mantida até o vencimento. Nenhuma alteração havia sido reconhecida no valor desta aplicação financeira no mês de dezembro de X1.

− A empresa realizou o teste de impairment de um ativo intangível com vida útil indefinida em 31/12/X1. Nesta data, o valor contábil era R$ 30.000,00, o valor justo líquido de despesa de venda R$ 29.000,00 e o valor em uso R$ 31.000,00.

− A empresa recebeu dividendos de uma empresa controlada no montante de R$ 2.500,00.

− A empresa pagou antecipadamente, em 31/12/X1, uma assinatura de jornal por um período de seis meses no valor de R$ 900,00.

Com base nestas informações, houve um aumento no lucro referente a dezembro de X1, em reais, de