Questões de Concurso

Comentadas sobre investimentos em contabilidade geral

Foram encontradas 310 questões

Julgue o item a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976 (e alterações posteriores) e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Na demonstração do valor adicionado, o reconhecimento de resultado positivo de equivalência patrimonial aumenta o valor adicionado recebido em transferência.

Acerca de companhias abertas, julgue o item que se segue.

Em caso de alienação direta do controle de companhia aberta,

o adquirente é obrigado a fazer oferta pública de aquisição das

ações com direito a voto de propriedade dos demais acionistas

da companhia, assegurando-lhes o preço no mínimo igual a

80% do valor pago por ação com direito a voto, integrante do

bloco de controle.

Em cada item a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

Uma companhia brasileira é investidora de uma companhia

estrangeira, que elabora suas demonstrações financeiras usando

o dólar norte-americano. Nessa situação, para realizar a

conversão das demonstrações para a moeda funcional da

investidora, utilizando o método da taxa corrente, a investidora

deverá converter os valores dos ativos e passivos pela taxa de

fechamento do dólar na data do respectivo balanço. As receitas

e as despesas deverão ser convertidas pelas taxas cambiais em

vigor nas datas das transações ou pela taxa média do período,

sendo reconhecidas as variações cambiais resultantes em conta

específica do patrimônio líquido.

Em cada item a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

As companhias Ydra e Kithero investiram na companhia Xios,

detendo, respectivamente, 44,5% e 9% das ações ordinárias

emitidas por essa companhia. A companhia Ydra não investiu

na companhia Kithero, mas realizou com ela um acordo,

segundo o qual a Kithero sempre seguiria os votos da Ydra nas

decisões relativas à Xios. Nessa situação, é correto afirmar que

as demonstrações financeiras da Xios deverão,

obrigatoriamente, ser consolidadas pela companhia Ydra.

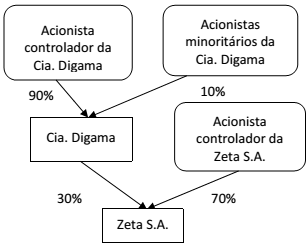

Os capitais sociais da Cia. Digama e da Zeta S.A. eram compostos integralmente por ações ordinárias, distribuídas conforme indicado pelo diagrama abaixo.

Em 5 de maio de 2015 foi celebrado um contrato entre os acionistas de ambas as companhias, nos seguintes termos:

• A Zeta S.A. incorporou a Cia. Digama;

• As 30.000 ações da Zeta S.A. que a Cia. Digama possuía foram canceladas;

• A Zeta S.A. emitiu 90.000 novas ações, que foramdistribuídas aos acionistas da Cia. Digama na proporçãodas participações que detinham nessa companhia antesda celebração do contrato.

Sabendo que após a celebração desse contrato não houve qualquer acordo entre os acionistas da Zeta S.A. que impusesse restrições a seus direitos de voto, para que essa combinação de negócios seja contabilizada, é necessário que:

Valor aplicado (R$) Taxa de juros Data de vencimento Classificação pela empresa

2.000.000,00 0,9%a.m. 01/12/2016 Disponível para venda futura

2.000.000,00 0,8%a.m. 01/12/2018 Destinados para venda imediata

2.000.000,00 1,0%a.m. 01/12/2018 Mantidos até o vencimento

Os valores justos destas aplicações, em 31/12/2014, eram os seguintes:

Classificação pela empresa Valor Justo (R$)

Disponível para venda futura 2.040.000,00

Destinados para venda imediata 2.010.000,00

Mantidos até o vencimento 2.020.000,00

Sabendo que todas as aplicações remuneram juros compostos, os valores evidenciados no Balanço Patrimonial de 31/12/2014 para os títulos disponíveis para venda futura, para os títulos destinados para venda imediata e para os títulos mantidos até o vencimento, foram, respectivamente, em reais,

Uma empresa está captando recursos no mercado de capitais e emitiu 50.000.000 de debêntures pelo valor nominal unitário de R$ 4,00 com o objetivo de obter um total de recursos no valor de R$ 200.000.000,00. As características das debêntures emitidas foram as seguintes:

− Data da emissão: 02/01/2014

− Prazo total: 20 anos

− Taxa de juros: 10% ao ano (prefixada)

− Pagamentos: parcelas anuais de R$ 23.491.924,95

− Gastos incorridos para a emissão e colocação das debêntures: R$ 552.890,20

Como há uma tendência de redução das taxas de juros nos próximos anos, houve uma grande procura pelas debêntures emitidas e a empresa conseguiu vendê-las pelo valor total de R$ 215.000.000,00, fazendo com que o custo efetivo final da emissão fosse 9,0% ao ano.

Considerando que a primeira parcela anual foi paga em 31/12/2014, o saldo apresentado no balanço patrimonial de 31/12/2014

e o valor total dos encargos financeiros apropriados no resultado de 2014, relativos às debêntures emitidas, foram,

respectivamente, em reais,

Os créditos existentes entre sociedades coligadas e controladas, de um lado, e as respectivas sociedades participantes e controladoras, de outro, devem ser detalhados nas notas explicativas.