Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 1.957 questões

Em 01/01/2023, a entidade adquiriu um imóvel por R$300.000 à vista, com o intuito de revendê-lo. Em 01/04/2023, a entidade vendeu o imóvel por R$320.000. O pagamento foi recebido no mês seguinte.

Assinale a opção que indica a variação do fluxo de caixa, respectivamente, das atividades operacional e de investimento em 2023.

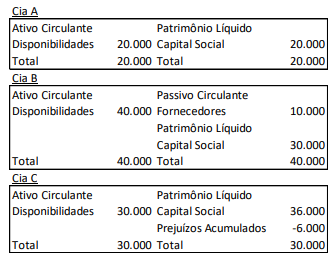

As investidas possuem o capital integralizado exclusivamente em ações ordinárias e não há nenhuma cláusula específica diferenciada.

Para a caracterização da forma de participação, a Cia. X utiliza como referência a presunção enunciada na NBC TG 18 (R3) – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

Os Balanços Patrimoniais das investidas, em 31/12/X0, eram os seguintes:

Na data, os investimentos da Cia. X nas Cias. A, B e C eram, respectivamente, de R$ 5.000, R$ 6.000 e R$ 6.000.

De acordo com a norma, presume-se que a Cia. X tenha influência significativa nas empresas

Com fundamento na Lei n.º 6.404/1976 (e atualizações posteriores), julgue o item.

O subgrupo “Investimentos” destina‑se a evidenciar

as participações permanentes em outras sociedades e

os direitos de qualquer natureza, não classificáveis no

ativo circulante e que não se destinem à manutenção

da atividade da companhia ou da empresa.

Nessa situação hipotética, para a adequação das demonstrações contábeis da entidade à nova estimação de perdas associadas a créditos de liquidação duvidosa, deve ser feito registro a débito

A Cia. X avalia o investimento pelo método de equivalência patrimonial. No ano de 2022 houve flutuações no câmbio.

Os efeitos das mudanças no câmbio são reconhecidos diretamente na

I. antes do período de reporte corrente.

II. durante o período de reporte corrente.

III. após o final do período de reporte, mas antes de autorizada a emissão das demonstrações contábeis.

IV. após o final do período de reporte, e depois de autorizada a emissão das demonstrações contábeis.

De acordo com o Pronunciamento Técnico CPC 15 (R1) – Combinação de Negócios, quando não há ajustes específicos decorrentes da própria operação de combinação de negócios, o adquirente deve divulgar informações que permitam aos usuários das demonstrações contábeis avaliar a natureza e os efeitos financeiros de combinação de negócios que ocorram em

A empresa optou por reconhecer o valor justo da debênture através de Outros Resultados Abrangentes.

O lançamento contábil relacionado à debênture em 31/12/2022 será:

Em 31/12/2021, uma entidade apresentava as seguintes contas em seu balanço patrimonial:

Receita de venda recebida antecipadamente: R$ 50.000,00;

Clientes com vencimento em 90 dias: R$ 20.000,00;

Perdas estimadas com crédito de liquidação duvidosa: R$ 3.000,00;

Estoques com previsão de venda de 60 dias: R$ 44.000,00;

Perdas estimadas com estoque: R$ 2.000,00;

Empréstimo a sócio para recebimento em 45 dias: R$ 16.000,00;

Caixa e equivalente de caixa: R$ 35.000,00;

Empréstimo bancário para pagamento em 120 dias: R$ 30.000,00.

Com base nos dados acima, qual o Ativo Circulante da entidade, em 31/12/2021?

A empresa Cia. X é uma prestadora de serviços que gerencia três propriedades imobiliárias. Uma delas é usada como sua própria sede, enquanto as outras duas foram alugadas para fins comerciais.

O primeiro imóvel foi alugado para um hotel. O locatário, que é um chef de cozinha, não possui experiência em gestão empresarial e, portanto, optou por delegar a administração do hotel à Cia. X. A empresa assumiu a responsabilidade pela gestão e operação do hotel em nome do locatário.

O segundo imóvel foi alugado para uma casa de eventos. Embora a Cia. X não tenha influência nas decisões do locatário da casa de eventos, ela oferece serviços de manutenção para garantir que a propriedade esteja em boas condições. Além disso, devido à localização do imóvel em um bairro considerado perigoso, a Cia. X também fornece serviços de segurança para garantir a proteção do local e dos eventos realizados nele.

Assinale a opção que indica a contabilização correta que a Cia. X deve realizar em relação aos seus imóveis.

Julgue o item a seguir.

De acordo a CVM, a elaboração da demonstração da

mutação do patrimônio líquido é facultativa para as

demonstrações contábeis consolidadas.

Julgue o item a seguir.

O valor presente líquido de um projeto compara os fluxos

de saída e entrada de caixa, isto é, os investimentos

realizados e os respectivos benefícios obtidos,

descontados a uma taxa, que será definida, previamente,

como sendo a máxima possível para a natureza do

empreendimento, ou seja, sempre maior que 18%.

Analise as informações a seguir:

I. A competência para a propositura das ações de recuperação judicial e falência, bem como para a homologação da recuperação extrajudicial, é do juízo do principal estabelecimento do devedor, que deve ser entendido como aquele em que se encontra centralizado o menor volume de negócios da empresa.

II. A petição inicial de recuperação judicial será instruída com as demonstrações contábeis relativas aos 6 (seis) últimos exercícios sociais e as levantadas especialmente para instruir o pedido, confeccionadas com estrita observância da legislação societária aplicável e compostas obrigatoriamente de balanço patrimonial.

Marque a alternativa CORRETA:

( ) São coligadas as sociedades nas quais a investidora tenha influência significativa.

( ) Considera-se que há influência significativa quando a investidora detém ou exerce o poder de participar nas decisões das políticas financeira ou operacional da investida, sem controlá-la.

( ) É presumida influência significativa quando a investidora for titular de 25% (vinte e cinco por cento) ou mais dos votos conferidos pelo capital da investida, sem controlá-la.

( ) É possível que a entidade perca a influência significativa sobre a investida quando perder o poder de participar nas decisões sobre as políticas financeiras e operacionais daquela investida. Isso ocorre apenas quando houver mudança no nível de participação acionária absoluta ou relativa.

( ) Considera-se controlada a sociedade na qual a controladora, diretamente ou através de outras controladas, é titular de direitos de sócio que lhe assegurem, de modo permanente, preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores.

Assinale a única alternativa que indica a sequência correta de respostas: